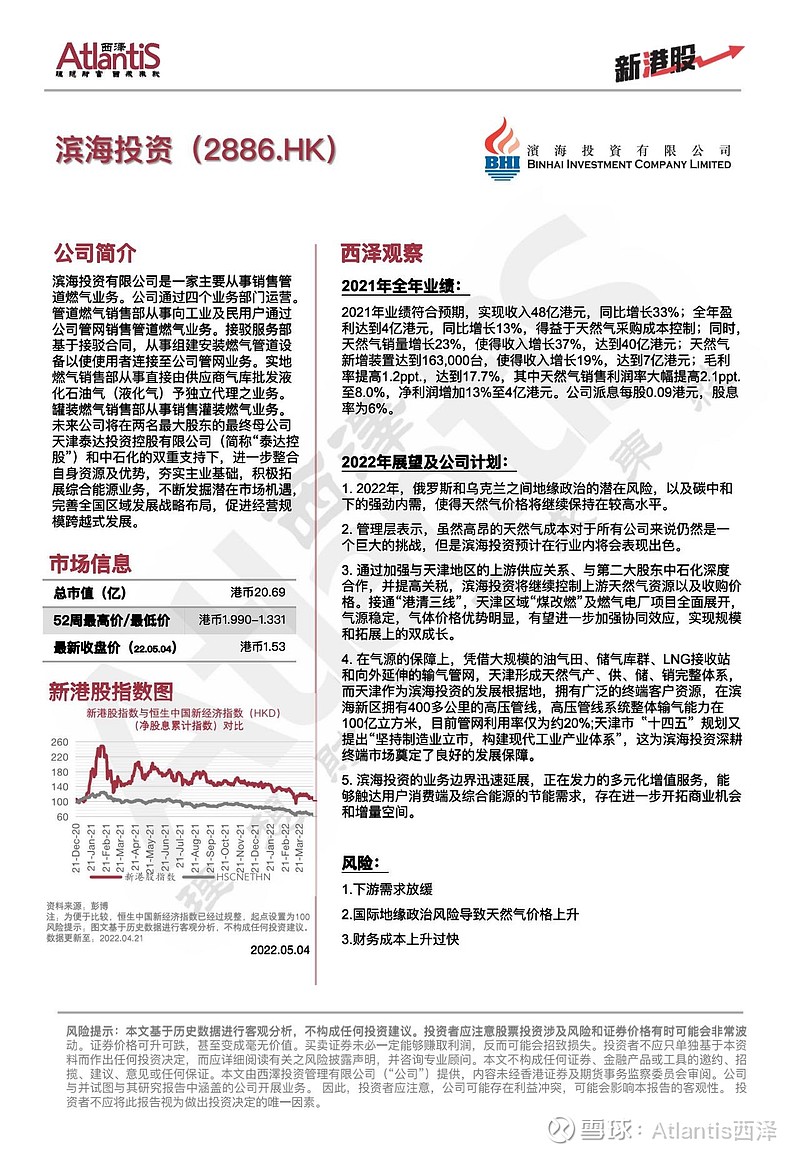

公司介紹

濱海投資有限公司是一家主要從事銷售管道燃氣業務。公司通過四個業務部門運營。管道燃氣銷售部從事向工業及民用户通過公司管網銷售管道燃氣業務。接駁服務部基於接駁合同,從事組建安裝燃氣管道設備以使使用者連接至公司管網業務。實地燃氣銷售部從事直接由供應商氣庫批發液化石油氣(液化氣)予獨立代理之業務。罐裝燃氣銷售部從事銷售灌裝燃氣業務。未來公司將在兩名最大股東的最終母公司天津泰達投資控股有限公司(簡稱“泰達控股”)和中石化的雙重支持下,進一步整合自身資源及優勢,夯實主業基礎,積極拓展綜合能源業務,不斷髮掘潛在市場機遇,完善全國區域發展戰略佈局,促進經營規模跨越式發展。

西澤觀察

2021年全年業績:

2021年業績符合預期,實現收入48億港元,同比增長33%;全年盈利達到4億港元,同比增長13%,得益於天然氣採購成本控制;同時,天然氣銷量增長23%,使得收入增長37%,達到40億港元;天然氣新增裝置達到163,000台,使得收入增長19%,達到7億港元;毛利率提高1.2個百分點,達到17.7%,其中天然氣銷售利潤率大幅提高2.1個百分點至8.0%,淨利潤增加13%至4億港元。公司派息每股0.09港元,股息率為6%。

公司2022年計劃:

1. 2022年,俄羅斯和烏克蘭之間地緣政治的潛在風險,以及碳中和下的強勁內需,使得天然氣價格將繼續保持在較高水平。

2. 管理層表示,雖然高昂的天然氣成本對於所有公司來説仍然是一個巨大的挑戰,但是濱海投資預計在行業內將會表現出色。

3. 通過加強與天津地區的上游供應關係、與第二大股東中石化深度合作,並提高關税,濱海投資將繼續控制上游天然氣資源以及收購價格。接通“港清三線”,天津區域“煤改燃”及燃氣電廠項目全面展開,氣源穩定,氣體價格優勢明顯,有望進一步加強協同效應,實現規模和拓展上的雙成長。

4. 在氣源的保障上,憑藉大規模的油氣田、儲氣庫羣、LNG接收站和向外延伸的輸氣管網,天津形成天然氣產、供、儲、銷完整體系,而天津作為濱海投資的發展根據地,擁有廣泛的終端客户資源,在濱海新區擁有400多公里的高壓管線,高壓管線系統整體輸氣能力在100億立方米,目前管網利用率僅為約20%;天津市〝十四五〞規劃又提出“堅持製造業立市,構建現代工業產業體系”,這為濱海投資深耕終端市場奠定了良好的發展保障。

5. 濱海投資的業務邊界迅速延展,正在發力的多元化增值服務,能夠觸達用户消費端及綜合能源的節能需求,存在進一步開拓商業機會和增量空間。

風險:

1.下游需求放緩

2.國際地緣政治風險導致天然氣價格上升

3.財務成本上升過快