上周一个香港的朋友咨询我一个问题,她要投美国国债,问具体选哪个好,未来一年收益大约如何。

下图是按照收益率高低排序的各期限国债,因为衰退预期等原因,收益率曲线是倒挂的,短久期的债券收益率大于长久期的。所以如果未来一年你不指望资本利得收益的话,买个一年期以下的持有到期就可以不必担心利率变化,到期安心收5%+的收益。(只是选券的时候要注意盘口流动性,越是要到期的流动性越差,一年期买卖价差差不多3BP-5BP,不过对总体收益影响不大,美国国债整体的流动性是很好的)

下面是一个29年5月底到期标准国债,其到期收益率是4.7%左右。我们选券时只需要关注到期收益率,不需关注票息2.75%,2.75%只是因为它发行的早,发行时利率还比较低,到现在利率上去了,它的价格也从100掉到91.2了。本质上这个债券和现在新发行的29年5月底到期的票息4.7%的债券是一样的,所以投资标准美国国债(每半年付息、无回售、无赎回、无转换、交易所上市)只需要关注 到期日和到期收益率。

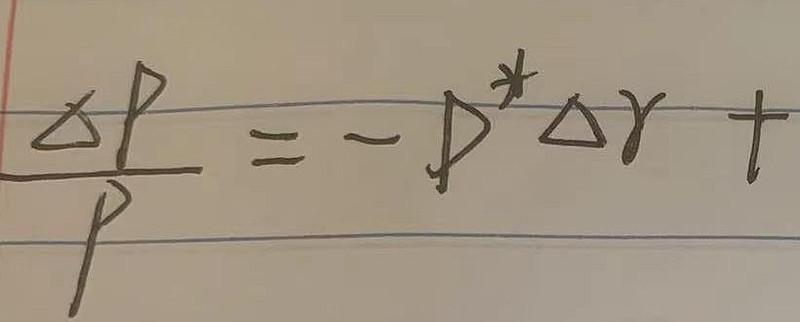

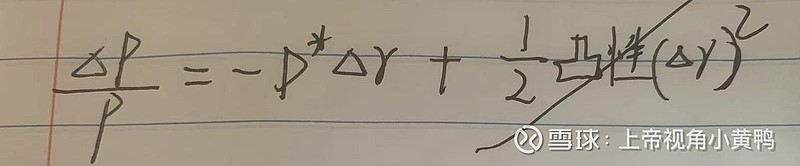

如果你认为美国未来降息,利率下行是个机会,不满足于5%的收益,那么我们看看长久期国债可以带来多少收益率。买入长久期债券未来一年的收益分两部分,一部分就是4.7%左右的票息收入,这部分是确定的(不考虑美债违约的黑天鹅), 另一部分就是我们要测算的资本利得收入,其边际变化约等于 修正久期*利率变化。

如果10年美债到期收益率短时间内(一周)跌100个BP 到3.67,那么资本利得收益约为0.09%*100=9%。30年的0.2%*100=20%。(这个测算的是短时间内的影响,一方面是我预测未来利率短期大幅下行的几率高于慢慢下行,另一方面如果是测算整个一年的累计收益,因为久期和利率在这个过程中是不断变化的,需要对时间做积分,比较难操作)

另外要注意资本利得收益到期时一定是0,不管之前债券净价是大于100还是小于100,到期前这段时间都会像万有引力一样慢慢拉到100,这是时间的效应,只有有时间时谈利率变化对净价的影响才有意义。时间一到,只带走票息,不带走一分资本利得。