上一篇文章讲了特斯拉电池日要推出新的电池,并公布自产电池计划:

据国外电动车领域知名的electrek网站消息,特斯拉已经从韩国定制了用于电池自产的设备。

看来,特斯拉自研自产电池这事应该是非常确定了,而且特斯拉一直在改造弗里蒙特工厂的生产线,估计是为自己的电池产线做秘密开发。

而且特斯拉内部有一个名为Roadrunner project.的神秘项目,这个项目应该就是自研的电池技术。

特斯拉的目标是用自己的技术(包括收购Maxwell获得技术)生产自己的电池。以摆脱对电池产能的依赖,使特斯拉汽车未来10年的销量增长不受约束。

2019年,特斯拉电池伙伴Dahn团队就发布了关于新电池技术的论文,这个电池具有单晶工艺、实现了更多的循环次数。

高镍+低钴(去钴)+单晶工艺+高能量密度+高循环次数+低成本=特斯拉新电池方向

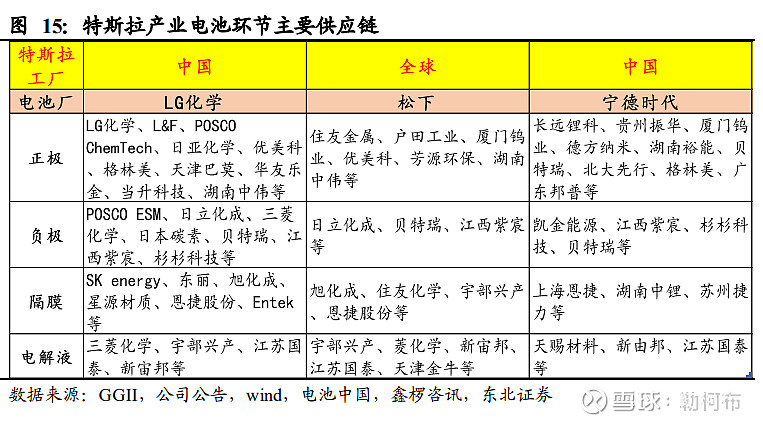

我们来看看目前的特斯拉电池供应商:分别是松下,LG化学和宁德时代。也就是目前全球电池装机量的前三强。松下是一直特斯拉的合作伙伴,LG化学和宁德时代主要是国产特斯拉的电池供应商,其中宁德时代的供应产品和供应时间还未具体确认。

图片来源:东北证券研报

在特斯拉电池未正式发布之前,我们无法猜测它的供应链,即便发布以后,我们也可能无法全面判断它复杂的供应商体系。

那么我们应该换个思维方式,思考一下当特斯拉新电池技术发布以后,会对新能源电池市场形成何种新的趋势。

我的理解:

1 三元电池的头部效应

特斯拉新的电池如果为真,与目前主流的三元电池还是有一定的领先优势。这个优势即便短时间追赶或者模仿并不容易,那么也会提升目前主流三元电池单体电芯的能量要求水平。

目前特斯拉model 3采用的松下21700NCA811单体能量密度能到247wh/kg,下一代电池估计要到280-300wh/kg。而接近250wh/kg能量密度的,除松下外,目前看只有LG化学和宁德时代两家,当特斯拉把电池能量密度拉升到300+以上时,其他仍采购NCM三元电池将越来越向头部厂家集中,LG化学和宁德时代所占有的比例会越来越高。

2 磷酸铁锂电池的第二春

另一方面,特斯拉除了高能量密度外,还推崇电池的低成本化。当特斯拉通过低钴使得新电池的价格拉低到100美金每千瓦时的时候,仍需要一定比例钴的NCM三元电池产品的性价比就会削弱,那低成本的磷酸铁锂电池就有了对标和存在的空间。

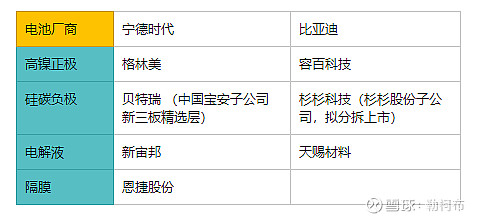

磷酸铁锂电池LFP的单体能量密度很低,只有150wh/kg左右。特斯拉电池虽然单体能量密度无敌,但组成电池包后能量密度就比较一般(结构件和热管理系统占据空间大)。最近以来,磷酸铁锂电池通过自身结构的革新和优化,比如比亚迪的刀片电池,节省了大量的结构件空间,这样使得原本弱鸡的磷酸铁锂电池在成组成模块后能量密度获得极大的提升(这个提升比例可以超过50%),那么综合下来,电池包的能量密度就接近于三元电池,而同时成本可以比三元电池低20-30%。这也就是特斯拉在标准续航的车型上,决定采用宁德时代的LFP电池的原因。

所以对于新能源电池厂商来说,看好$宁德时代(SZ300750)$。短时期内(2-3年),宁德时代将继续扩大自己的三元电池占有率,同时磷酸铁锂电池也能迎来新的契机,是利好;中长时期(3-5年及以上),特斯拉自有电池产能上来后,对其他电池厂商都将是冲击,如果宁德时代无法在技术上跟上特斯拉,那将是利空。

在磷酸铁锂电池方面,比亚迪的LFP刀片电池肯定有一定的市场竞争力,同样值得关注。

3 新电池带来的技术和材料趋势:

A 低钴高镍化正极

B 硅碳负极

C 新型电解液

可能有机会的产业公司肯定是存在于现在头部的松下、LG和宁德时代的三元电池供应体系中。经过筛选,去掉国外厂家,国内目前优势厂家有这些:

相对更看好$容百科技(SH688005)$和$新宙邦(SZ300037)$ ,另外格林美有很强的电池回收技术,也是需要关注的标的。在电池日,特斯拉也许也会公布电池回收的一些战略。

综上,特斯拉电池日发布之后,对整个新能源电池产业链将是巨大冲击和影响,目前国内上市的电池产业链厂家很多,所以更需要去伪存真,需要研究他们各自在所处领域的位置和产品特点,电池产业链最终肯定也会形成各自垄断的格局,只有头部的材料厂家能够存活下来,而产品如果有足够的实力能够进入到特斯拉自研电池的供应链中,那这些厂家肯定是产业链中的王者了。