当前房地产的核心矛盾是估值偏贵、预期偏弱、库存偏高,外在表现为供求关系转变、价格下跌。要通过政策调控来缓解地产的压力,本质上是要改变目前供过于求的现状,让住房的供给和需求重新收敛至均衡的状态,要么增加需求,要么减少供给。

当前房地产的核心矛盾是估值偏贵、预期偏弱、库存偏高,外在表现为供求关系转变、价格下跌。要通过政策调控来缓解地产的压力,本质上是要改变目前供过于求的现状,让住房的供给和需求重新收敛至均衡的状态,要么增加需求,要么减少供给。

5月17日出台的一揽子房地产支撑政策主要分成两类:一类是降低全国层面个人住房贷款最低首付比例、取消全国层面个人住房贷款利率政策下限、下调住房公积金贷款利率的需求端政策;另一类是推出3000亿元保障性住房再贷款用于支持地方收购已建成未出售商品房的供给端政策。

刺激需求的第一个政策是降首付比例。在本次政策出台之前,除北上广深等8个城市外,其他城市均已选择执行20%、30%的全国底线首套、二套住房首付比例;本次进一步下调5个百分点的首付比例,将首套、二套房最大杠杆比例由此前的5倍、3.3倍提升到了6.7倍、4倍。

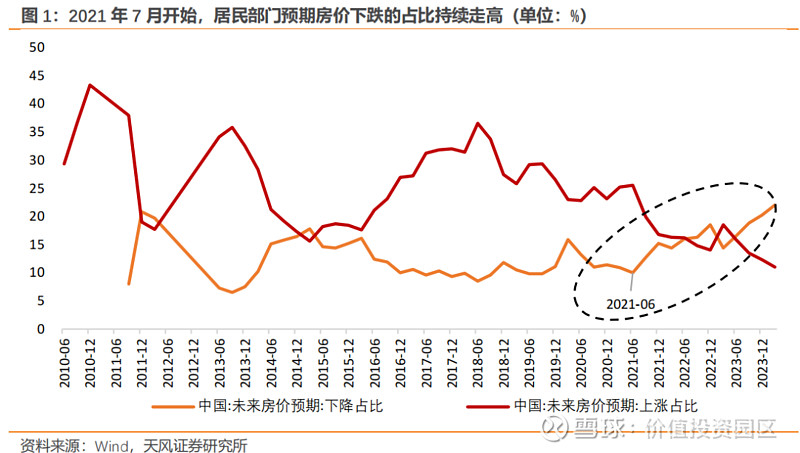

尽管杠杆空间比此前更大,但最终是否选择加杠杆,取决于居民部门对于房价的预期。根据央行的《城镇储户问卷调查报告》,2021年7月开始,居民部门预期房价下跌的占比持续走高,由2021年6月的10%提升至了2024年3月的22%,房价预期可能在2021年就出现了反转。我们认为,在预期上行阶段,首付比例对购房行为的约束类似于拉绳子,居民部门加杠杆意愿较强,首付比例对购房需求有实质性约束,边际放松可以使更多的购房需求得到释放;而在预期下行阶段,居民部门对杠杆的使用原本就较为谨慎,首付比例下调的效果可能还取决于居民预期的变化。

刺激需求的第二个政策是取消房贷利率下限。央行在2023年1月允许房价连续三个月同环比下跌的城市,自主决定首套贷利率下限,截至今年3月末,全国343 个城市(地级及以上)中,已经有75 个下调了首套房贷利率下限,64个取消了下限,本次在全国层面取消房贷利率下限的边际改变可能需要进一步观察。

需求端政策,无论是首付比例的下调、房贷利率下限的取消、公积金贷款利率的下降,还是限购政策的放松,能够起到的作用主要都是让受到限制的住房需求被更好地释放。住房需求的决定性因素是人口、城镇化、人均住房面积、自然折旧等因素,其变化是一个缓慢的过程。

而供给端的“地产收储”政策,我们认为主要出发点是“保障房建设”。

一方面,根据何立峰副总理在全国切实做好保交房工作视频会议上的讲话,“商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房”,即收储的根本目的是用作保障性住房,要求是根据筹建保障性住房的需要来确定收储规模。

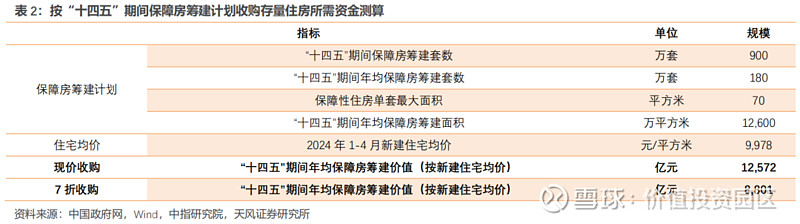

如果“政府收储存量房”的出发点是“保障房建设”,那么收储的资金压力可能并不大。按照 “十四五”期间全国计划筹建保障性住房近900万套、年均约180万套、单套面积不超过70平方米来计算,如果全部通过收储来筹集房源,每年大约需要1.3万亿元(2024年1-4月新建住宅销售均价约为9978元/平方米)。

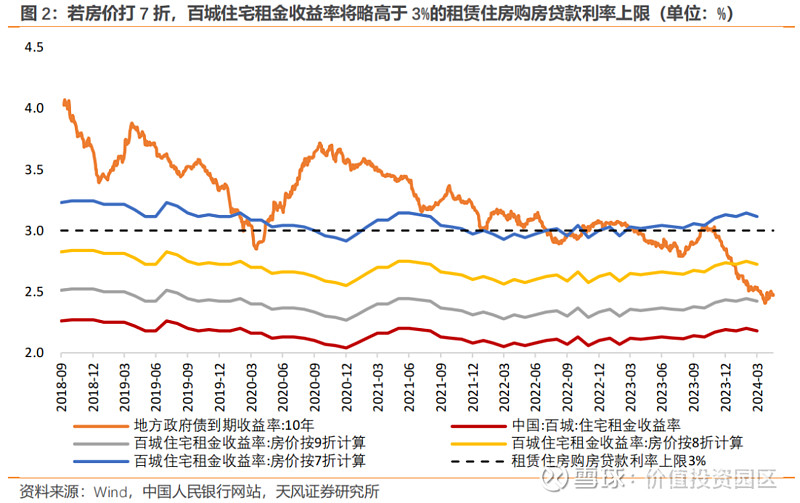

如果以目前新房均价7折收购,完成“十四五”期间保障性住房筹建计划所需的资金将下降至每年8800亿元左右,租金收益率将由当前的2.2%提升至3.1%,高于当前10年期地方债收益率2.5%,也略高于央行在《关于开展租赁住房贷款支持计划试点有关事宜的通知》中规定的租赁住房购房贷款利率上限3%。

本次地产收储政策中,央行明确要求收购后需迅速配售或配租,这也是站在保障性住房经营的角度,减少空置期,提高保障性住房的运营效率。地产收储的推进有助于缓解一部分房企的现金流压力,但在“迅速配售或配租”的要求之下,对住房的供需缺口的影响可能仍有待观察。

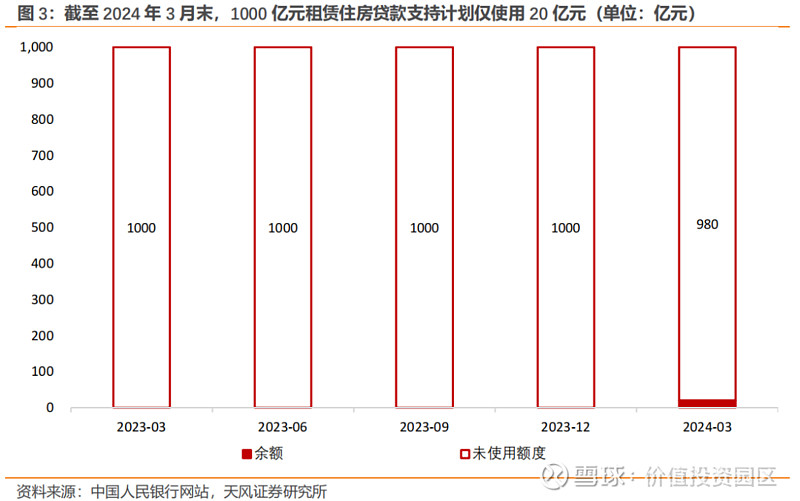

另一方面,央行也强调了在地产收储作保障房的过程中,地方政府、工薪群众、房企、银行自愿参与。在自愿参与的前提下,推进的节奏可能存在不确定性。2023年2月,央行创设了租赁住房贷款支持计划,但截至2024年3月末,1000亿元总额度仅使用了20亿元,推进速度相对较慢。本次政策中,央行决定将租赁住房贷款支持计划并入保障性住房再贷款,即额度由此前的1000亿元提升到了当前的3000亿元,实际新增为2000亿元。

风险提示:测算涉及主观假设,结果可能存在偏差;地产调控政策还将受到房价、销售等因素的动态影响,存在超预期的可能性。