大家好,我是在紫禁之巅聊投资的西门~

40年增长率的年化率?

最近不少朋友给我发一张图,并大概说了下它想说明的道理:买入优质的企业非常重要,但是长期来看,买入成本显得微不足道,因为长期来看,都是向ROE逼近。

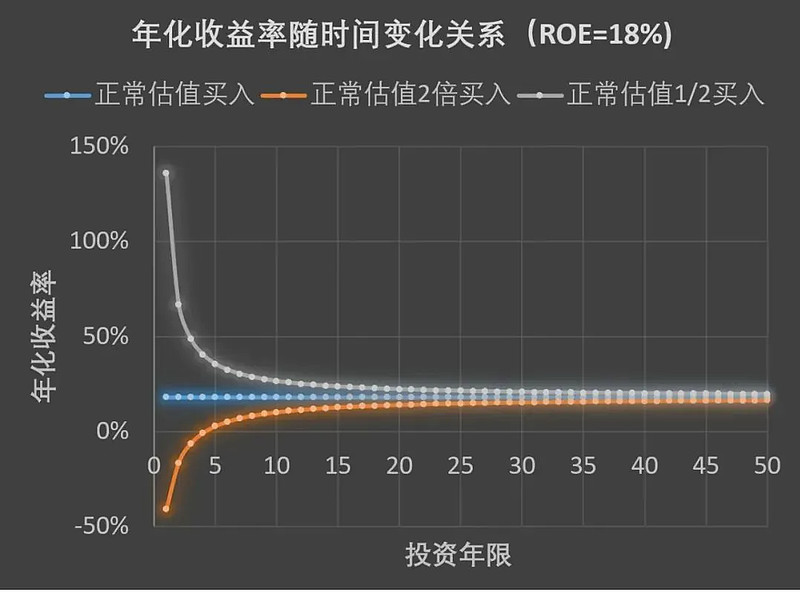

看看不同买入成本下,年化收益率是如何逼近净资产收益率的。注意这里假设买入后,市场先生立马醒悟,估值恢复正常状态,因而买入价格对前几年年化收益率的影响较大。但只要时间足够长,最终年化收益率都会向ROE逼近。

图中举例一个企业利润增长率每年都是18%(净利润增长率和ROE是完全不同的概念,此处不展开),且后续每年的估值都保持在正常的状态。

第一年分别以为正常估值、正常估值2倍和正常估值1/2买入,40年后甚至50年后年化率会趋于一致:18%,年化率相差仅有2%

正常估值买入,40年后总收益率749倍,年化收益率18%

正常估值2倍买入,40年后总收益率374倍,年化收益率16%

正常估值1/2买入,40年后总收益率1499倍,年化收益率20%

2%的年化率差异大么?

说到年化率,西门首先会想到房贷,咱们目前5年期的LPR大概是4%左右,我们常用的房贷利率的差值一般是BP,即Basis Point,就是我们说的基点的意思。

1 BP=0.01%,相差2%也就是相差了200个BP,这个差异很大很大了!

我们以100万的房贷为例,分别计算年化率4%和6%的月供和总还款利息:

月供4774和5996元,相差26%

总利息72万和116万,相差62%

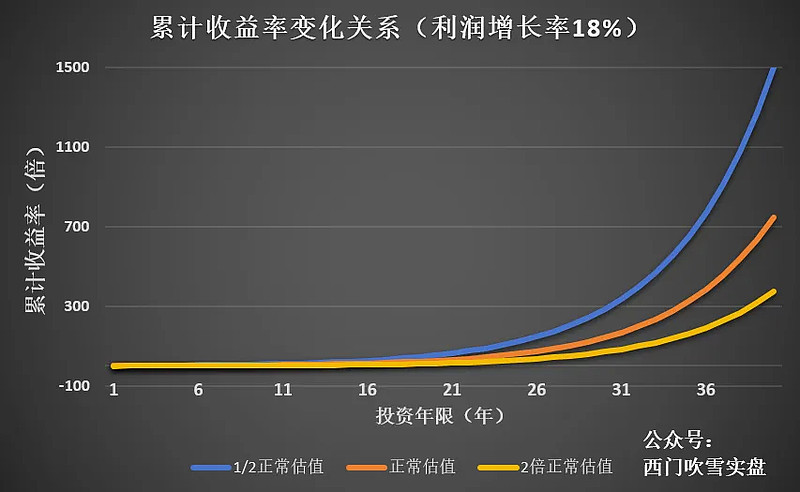

40年增长率18%的累计收益率

其实相对于年化率来说,累计收益率对我们来说更重要,那才是真正到我们手上的钱,我们还是以刚才的例子:

假设每年的净利润增长率都是18%,后续每年的市值都保持在正常估值的状态。

我们可以看出,因为复利的力量,1/2倍正常估值买入的累计收益率遥遥领先,到了40年的时候,1/2倍正常估值买入的累计收益率是1499倍,而2倍正常估值买入的累计收益率仅是374倍,两者是天壤之别。

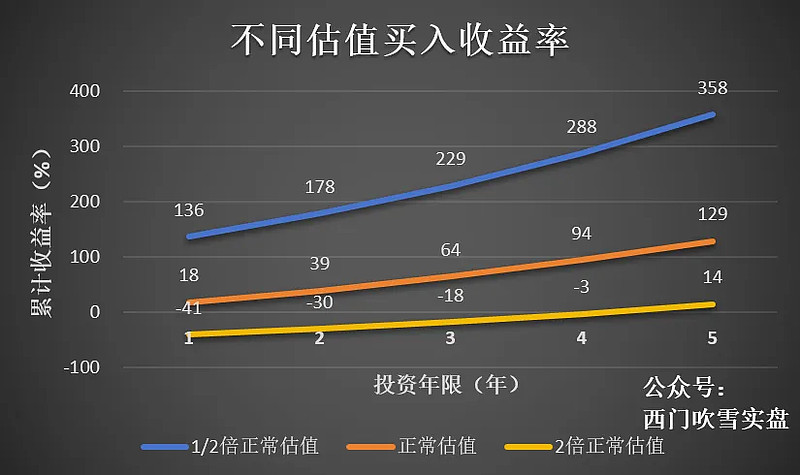

5年增长率18%的累计收益率

“一万年太久,只争朝夕”,一个企业能不能存活40年都难说,更何况要每年增长18%,所以我们把时间放短到5年来看。

假如我们是1/2倍估值买入的企业,虽然企业净利润仅增长18%,我们却获得了好几倍的收益率:136%、178%、229%、288%和358%

假如我们是2倍估值买入的企业,就算企业净利润每年都增长18%,前面4年的收益率还都是亏的,分别是-41%、-30%、-18%和-3%,到了第5年,才勉强回本,获得14%的收益

小结

买入优质的企业当然非常地重要,长期来看,股票的回报率会接近企业的盈利能力,但是看似年化率的小差异,因为复利的力量,长期的累计收益率的差异会很大很大!

在同样优质的企业,不同的成本买入对于未来收益率影响巨大,一定要尽可能低成本地买入优质的企业,否则随时可能5年都不一定回本。

张家辉告诫我们:买入成本很重要,买入过高的话,5年都不一定回本!

5年!5年!你知我呢5年点过咩?!你知咩?!