大家好,我是在紫禁之巅聊投资的西门~

老唐清仓洋河

在老唐4月29日的文章里面,老唐明确会清仓洋河股份,昨天洋河盘中价格高于100.09元,看到雪球和公众号不少人说老唐已经清仓了。

“

出于某些原因,我删掉本文里的部分表述,并提前告知大家:我计划在未来一段时间里清仓洋河,但不打算在低于周五收盘价100.09元以下的任何价格,卖出我个人及家人持有的任何一股洋河股票。

”

不少朋友看过我去年盘点洋河的文章,希望我再总结一下,那西门就辛苦一下,重新收集一下数据,写一个完结篇。

老唐实盘买卖历史

2015年建仓

据老唐公开的信息,最早买入的是2015年8月31日买入了3%的仓位,按照这个时间点来计算,老唐已经持有洋河股份近9年的时间。

近5年买卖历史

从公众号实盘日记2019年6月21日起来迄今,老唐又陆陆续续买入了十几次,仅在22年3月份卖出一次,卖出的原因是用洋河的仓位购买腾讯。

19年~20年基本在100~125元之间买入

21年年初股价达到顶点268.6元(除权后258.86元),没有卖出

21年~23年多次高位买入,最高买入价193元,PE为39倍

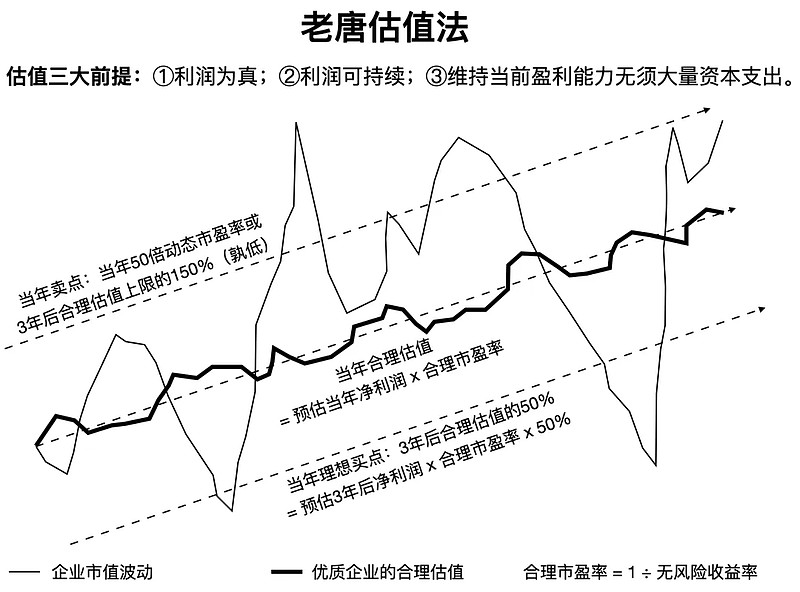

老唐估值法

核心内容:

符合三大前提的企业,三年后合理估值=第三年预计自由现金流* (1÷无风险收益率),高杠杆企业打七折。

三年后合理估值的 50% 为目前的理想买点。三年后合理估值* 150%或者当年50 倍动态市盈率,二者中较低值为一年内卖点。

买点买入,卖点卖出,中间呆坐不动。

老唐估值法实操回顾

西门把收集到的理想买点、卖点、合理估值、市值、买卖记录,简单地汇总到Excel表中,生成了如下的图表。

可以看出老唐知行合一,严格地遵守估值法进行交易,均在合理买点以下进行买入,股价从未触碰到理想卖点(2021年元旦短暂地与理想卖点擦肩而过)

白色的曲线是洋河的市值变化

红色圆点是老唐的买入记录

绿色圆点是老唐的卖出记录

红色曲线是老唐给出的理想买点推移曲线

绿色曲线是老唐给出的理想卖点推移曲线

蓝色曲线是合理估值的推移曲线

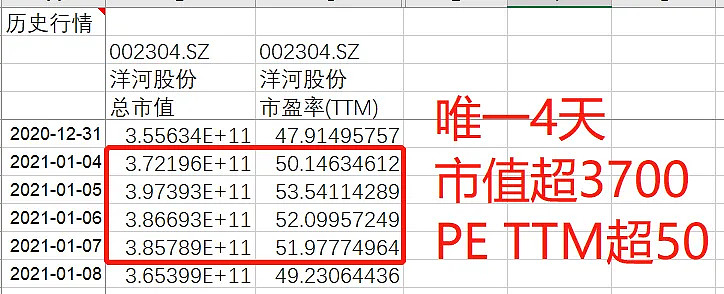

卖点上调

有些意难平的是,2020年12月31日的时候,老唐将洋河的卖点从3700亿调整到了4700亿

而感觉市场就是故意和老唐作对一样,调整之后连续4天市值超过3700亿,PE-TTM超过50倍,此后3年便开始了跌跌不休的走势。

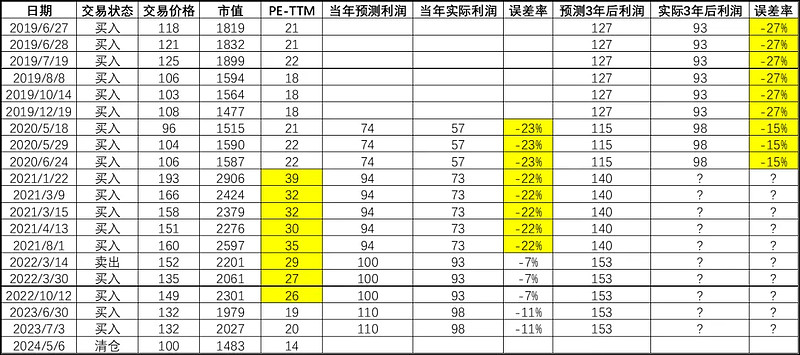

交易时PE及利润预测&实际

西门简单地统计了老唐从公众号时期开始的所有交易,共计18次买入,2次卖出。

PE-TTM:18次买入平均PE为25,最高时达到了39倍PE-TTM买入

预测利润及实际:预测过于乐观,当年预测误差率最高达23%左右,三年后利润误差率最高达27%,22年预估3年后净利润153亿

西门关于洋河的思考

1、三大前提:

利润为真、利润可持续和维持当前盈利能力无须大量资本支出。

在西门看来,这些前提都过于主观,很难判断是否符合,很难进行量化。

2、PE的思考

老唐估值法用的PE和我们常规认知中的静态PE、动态PE和PE-TTM都不一样,用的是预估3年后净利润,也就是远期PE(Forward PE)

远期市盈率(Forward PE)=当前市值/预估3年后净利润,反映三年后的经营预期,缺点是存在不确定性。

假设我们预估洋河净利润每年增长15%,那么三年后的净利润将是今年的1.15 * 1.15 * 1.15≈1.5倍,也就是比今年利润增加50%

换算成PE的话,如果按照每年增长15%线性外推的话,PE-TTM大约是远期PE的1.5倍,3年后27.5倍远期PE认为是合理估值,但是在当年却是高达41倍的PE-TTM

这或许就是为什么会在193元,PE-TTM高达39倍买入洋河,因为在使用远期PE的眼里,这是低于27.5倍远期PE的非常低估的价格。

3、戴维斯双杀

估值体系买卖点仅仅和三个因子相关:当年净利润、三年后净利润和合理估值。

但是事实上,净利润极其难估算,估算误差率也高达惊人的27%,合理估值在跌跌不休的熊市阶段,又显得不那么合理。

根据公式P= PE * EPS,如果PE过于乐观,EPS也过于乐观,就很容易造成戴维斯双杀。

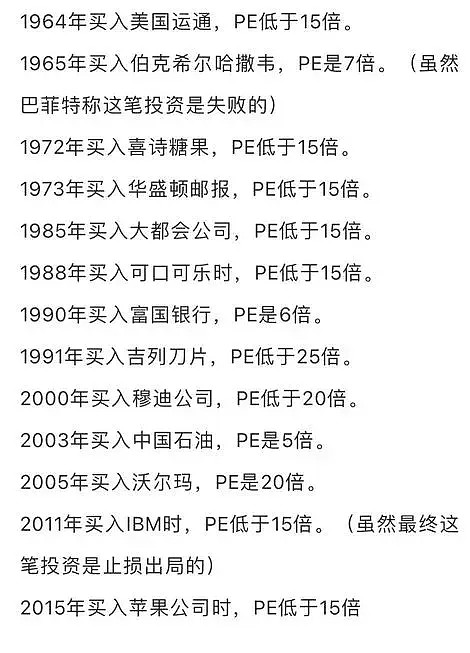

4、买得太贵

巴菲特也是如此做,除了1991年以23倍PE买入吉列外,无一例外都是低于20倍PE买入的。

在PE-TTM 39倍,价格193元的时候还继续买入。按照22年3月14日的文章,2021年购买洋河的平均成本高达159.1元。

算上22年和23年的分红,平均成本也高达149元,按照昨日100.09元以上清仓价计算,累计33%左右

“

周末我划拉了一下,计划周一当天减持约5%的洋河,买入腾讯。洋河去年有过大量买入,最低买入价151.05元,最高买入价193.43元,平均买入价159.1元。

”

5、高估不卖

在PE-TTM已经已经高达50以上,市值也达到了上一年的3700亿的时候,因为元旦调整了卖点到4700亿,遗憾错失卖出的机会。

西门后续计划

正如西门前几天写的文章一样,西门继续持有洋河股份,不会清仓。

西门选用更加适合自己的策略:落难王子策略

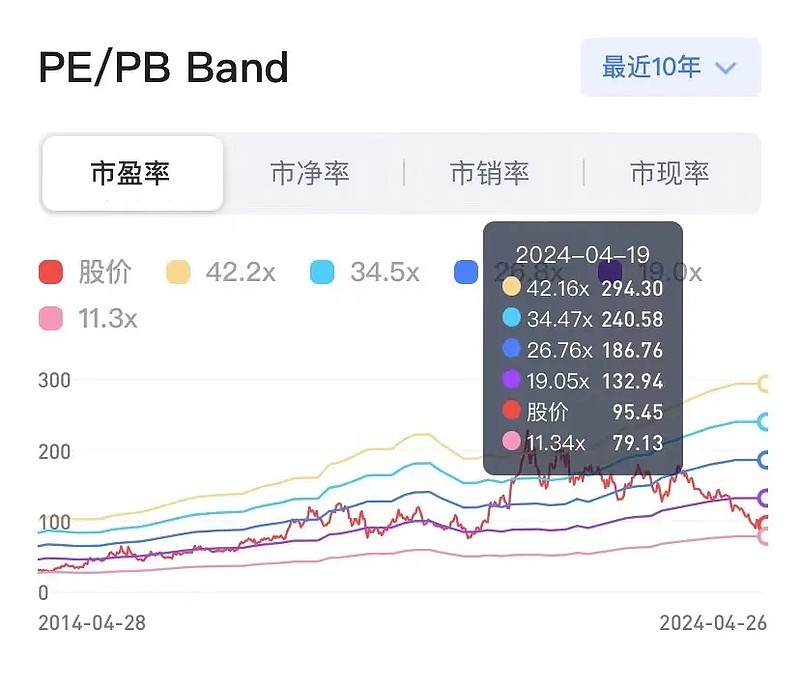

不预测三年后利润,直接采用近4个季度的净利润

结合过往10年的估值分布,给出标的的合理估值

按照西门落难王子的策略,目前长期来看,买卖点如下:

133元以下开始建仓

79元满仓(还有20%左右的跌幅空间)

241元以上开始减仓

294元以上直接清仓

全文完