一、主营业务介绍

1、公司历史介绍

厦门吉比特网络技术股份有限公司(以下简称“吉比特”)是一家专业从事网络游 戏创意策划、研发制作及商业化运营的国家级重点软件企业,2004 年成立,于 2017 年 1 月在上海证券交易所主板上市。吉比特至今的发展历程可以分为三个阶段。阶段一:开山之作《问道》端游奠定 坚实基础。2006 年《问道》公测并正式商业化运作,次年出海登陆海外华人市场。作品一经发出就获得多项行业荣誉,游戏榜单排名靠前并持续至今。

2、主营业务分析

(1)自主运营是指在公司自主运营平台发布,由公司负责发行及推广的运营模式,标的产品来自于公司自主研发及外部公司研发;自主运营模式,游戏玩家在网络游戏中用虚拟交易平台方取得网络游戏运营收入。

(2)授权运营是指将公司自主研发的游戏授权给外部运营商,由其进行发行及推广的运营模式,公司一般只负责技术支持及后续内容研发;授权运营模式:按游戏运营总收入的一定比例收取的分成款作为交易价格。

(3)联合运营是指公司将自主研发或获得授权的游戏产品,与第三方应用平台共同协作,共同开展游戏的发行及推广的模式,第三方应用平台主要有 App Store 及各类安卓渠道。联合运营模式,公司与腾讯、苹果游戏运营商合作按照玩家充值款总额确认交易价格。

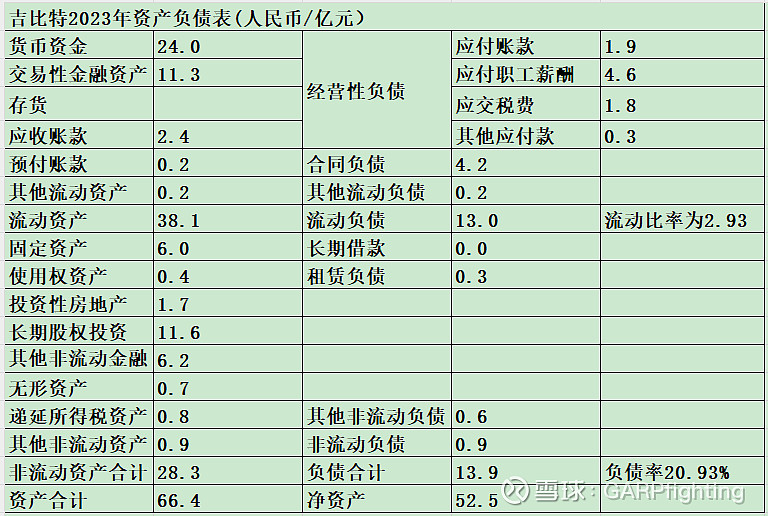

二、资产负债表及利润表分析

1、资产负债表分析

(一)资产端

(1)类现金资产

类现金资产包括货币资金与交易性金融资产,其中货币资金里面无受限制资金,类现金资产合计24+11.3=35.3亿。

(2)存货

存货为零,这是商业模式决定的?三七互娱的存货也是为零。

(3)应收账款

应收账款为2.4亿,同比减少11%。

(4)预付账款

预付账款0.2亿,预付账款很少,这说明公司的商业模式不错。

(5)固定资产

固定资产为6亿,占总资产9%,属于轻资产类型的公司,较22年同比减少7%。

(6)长期股权投资

投资标的比较分散,但是仓位总体算比较集中,第一大投资青瓷数码,期末账面价值4.1亿,第二大投资诺惟合悦基金,期末账面价值3亿,合计价值7.1亿,占长投的61%,剩余仓位分散在大约40家公司上面,但基本上都是游戏公司。

(7)其他非流动金融资产

其他非流动金融资产均为非上市公司股权投资。

(二)负债端

(1)有息负债

无有息负债,这点很漂亮,至少没有玩存贷双高的财务把戏,也说明公司需要的资金可以自给自足,不需要对外借债。

(2)经营性负债

经营性负债合计为8.6亿,其中应付账款才1.9亿,同比下降34%。

(3)合同负债

合同负债指游戏预充值款,均为预收账款,从负债中可以减去。

(3)负债率

真实负债为负债减去合同负债为14-4=10亿,真实负债率为10/66=15%,负债率很低。

2、利润表分析

(一)营业收入

近十年复合增速达到33%,成长性很好,上市以来,今年的营收首次出现下滑。

(二)毛利润以及净利润

毛利率很棒,虽然较10年前有下滑,但是你考虑到通货膨胀的影响,这点下滑可以忽略,2023年毛利率还有89%,并且近三年毛利率还在上升。

净利率下滑比毛利率大很多,从十年前的60%,如今还不到30%,这点还需要再找下原因。受此影响,净利润的增长速率要低于毛利润的增速。

(三)净资产

净资产近十年复合增速33%,与营收及毛利润增速基本一致。

(四)净资产收益率

近十年平均roe都在25%以上。

三、历年分红情况

四、估值分析(人民币)

1、按成长法估值法

23年年报实现净利润11亿,未来三年复合增速取5%,三年后净利润为111.05^3=13亿,合理估值为13*25=325亿,买点为320/2=160亿,目前市值125亿。

2、净资产估值法

根据23年最新净资产为53亿,以10亿作为年均净利润的取值,合理估值=53+10*10=153亿,目前市值125亿,目前的市值就在合理估值以内。

五、对于公司看法

1、公司基本面各方面都不错,平均roe》25%,负债率《20%,毛利率接近90%,分红很棒,吉比特16年上市融资9亿,截止2023年分红就已经超过50亿,并且管理层上市以来从未增发过股票,从这方面看,管理层的表现很优秀。

2、业务方面,公司目前上市运营的游戏不多,游戏储备也少,盈利的基本盘还是依靠老游戏问道端游以及问道手游,公司走的是少而精的路线,不过存在产品太过单一的风险。研发方面,公司在研发投入上毫不吝啬,2023年研发投入6.8亿,占总营收的16%,较五年前的2019年研发投的3.3亿,同比实现翻倍增长,连续五年的研发投入都在同比增长,并且近三年的研发投入都在6亿以上,占营收的15%左右,并且研发投入均是费用化,当年就扣除,不存在费用资本化。

3、总体而言,吉比特还是一家很不错的公司,目前市值120亿,pe约为10倍左右,投资回报率10%,目前的股价是174元,个人感觉会有至少50%的机会。