一、主营业务介绍

1、公司历史介绍

中国科培教育集团有限公司(以下简称“中国科培”),于2019年1月25日于香港上市,股票代码01890.HK。是珠三角及长三角地区最大的高等职业教育集团,业务服务涵盖整个现代职业教育系统,自2000年成立以来一直专注于培养高素质技术技能人才。

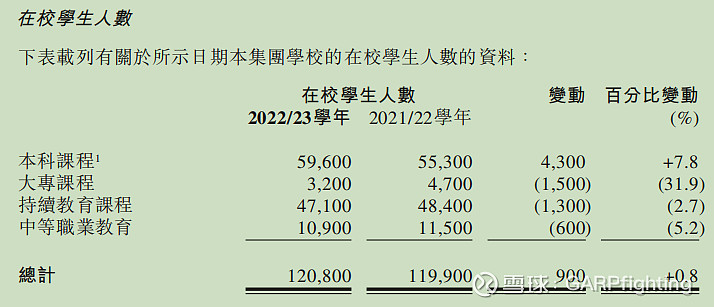

中国科培当前营办四所学校,其中三所具备本科学位授予权,覆盖本科,大专及成人教育,专业涉及广泛。目前集团内在校学生总数约119948人,创历史新高。

2、主营业务分析

(一)本科课程

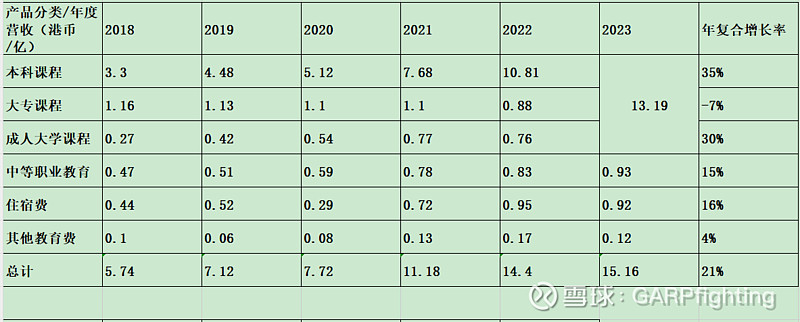

本科招生业务是公司最重要的主营业务,2023年学年的营业收入分类还未公布,以2022年为例,22学年(学年指前一年下半年与今年上半年)本科业务实现营业收入为10.81亿,占总营收的75%,占比重非常大,增长速度也很快,近五年营收的复合增长率为35%。

(二)其他课程(除本科以外)

其他课程包括大专、成人大学教育以及中等职业教育,22学年实现营收为2.47亿,占总营收的2.47/14.4=17.15%。其中成人大学课程增速最快,近五年的复合增速为30%。

(三)住宿费与其他教育费

22学年两者实现营收合计1.12亿,占总营收的7.78%,这是除学费以外的费用,属于附带的收入,主要取决于招生人数与招生规模。

二、资产负债表及利润表分析

1、资产负债表分析

(一)资产端

(1)类现金资产

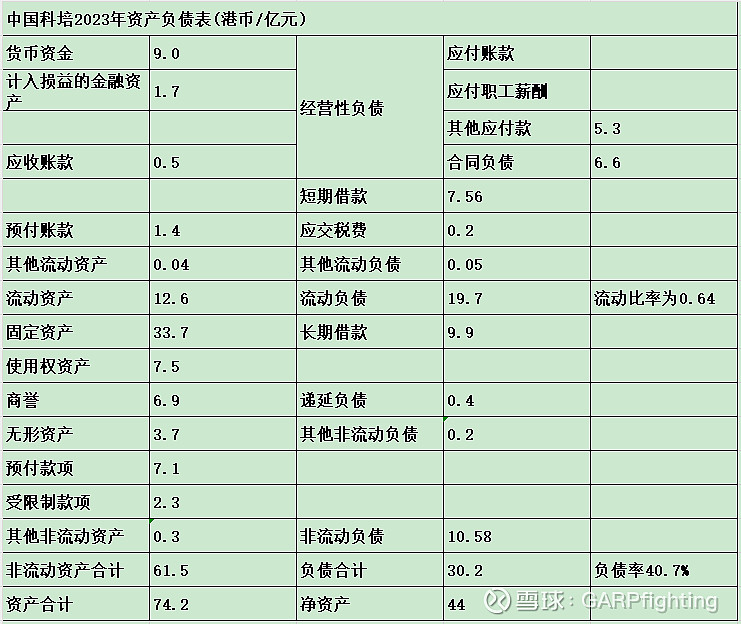

公司账上的现金资产为9亿,计入损益的金融资产为1.7亿,合计10.7亿,占总资产10.7/74.2=14.42%,在公司的资产中比重偏低。

(2)应收账款

应收账款为0.5亿,应收账款很少,这也与学校的收费模式有关。

(3)固定资产

固定资产为33.7亿,同比增长4.84%,固定资产占总资产的33.7/74.2=45.42%,占比很高,对于学校教学楼以及基础建设的投入比较大,例如22学年资本开支达到5.71亿,资本投入过大,这是公司商业模式的缺点。

(4)商誉

商誉为6.9亿,这是公司于2020年收购哈尔滨石油学院时产生的商誉,2020年公司花费14.5亿全资收购哈尔滨石油学院。

(二)负债端

(1)有息借款

有息借款包括长期借款9.9亿以及短期借款7.56亿,合计为17.46亿,有息负债占总负债的17.46/30.2=57.81%,比重非常高,有息借款的金额接近账上现金资产的两倍,偿债能力堪忧。

(2)应付账款

公司的经营性负债为11.8亿,其中合同负债6.6亿,合同负债为预先收取学生的学费,这不应计入经营性负债,实际经营性负债为5.3亿应付账款。

(2)流动比率

流动比率为0.64,去掉合同负债的影响后,流动比率为12.6/13.1=0.96,流动比率不高,加上23学年公司停止分红,说明公司的现金流比较紧张,公司的资金压力比较大。

2、利润表分析

(一)毛利率以及净利率

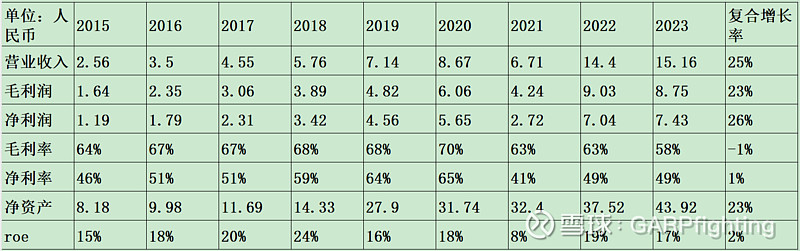

这两个指标是公司比较优秀的地方,这也是学校这种商业模式决定的,平均毛利率都在60%左右,平均净利率都在50%左右。

(二)净资产收益率

净资产收益率还不错,roe能达到15%以上。

三、历年分红情况

四、估值分析(人民币)

1、按成长法估值法

23学年报实现净利润7.43亿,近十年净利润的复合增速为26%,未来三年复合增速取5%,三年后净利润为7.43*1.05^3=8.6亿,合理估值为8.6*25=215亿,目前港股市值24.59亿,最新市盈率仅为3.3,投资回报率达到30%,目前估值超级低。

2、净资产估值法

根据23年学年最新净资产为44亿,以7亿作为年均净利润的取值,合理估值=44+7*10=114亿,当前市值仅为24.59亿,pb为0.56,估值超低,有翻倍的空间。

五、对于公司看法

1、公司目前的估值非常诱人,pe仅为3倍左右,pb也是0.6左右,目前就算把公司清算掉,剩下的价值也能超过目前的市值。

2、公司的基本面一般,债务比较重,担心公司的现金流出现问题。

3、再继续跟踪这家公司,如果基本面有改善,可以建仓这家公司。