一、主营业务分析

1、公司历史介绍

海天国际成立于1966年,于2006年11月在香港交易所上市,其主要业务为设计、开发、制造、销售注塑机以及为相关部件提供有关服务,是国内注塑机行业成立较早、规模最大的企业。海天集团旗下包括海天国际、宁波海天精工两家上市公司以及海天驱动、海天金属、海天智联在内的五大制造企业。

2、主营业务

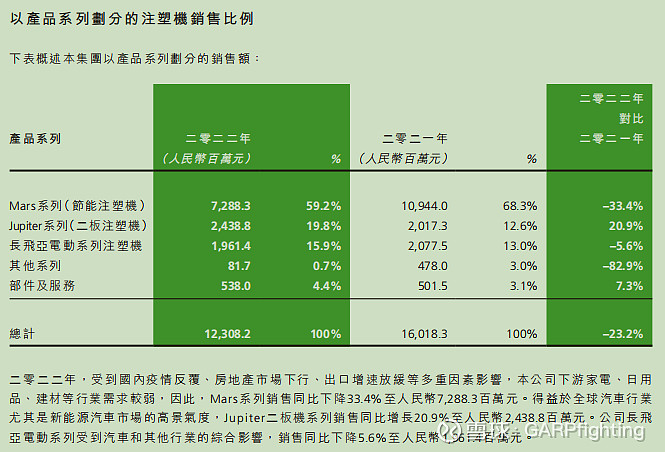

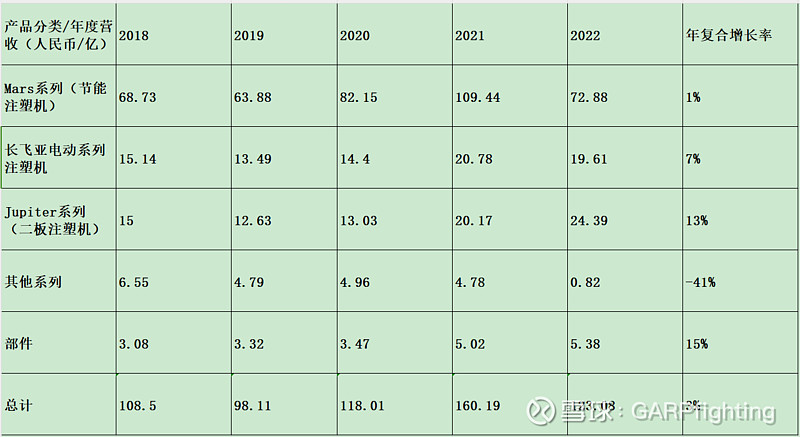

(1)Mars系列(节能注塑机)

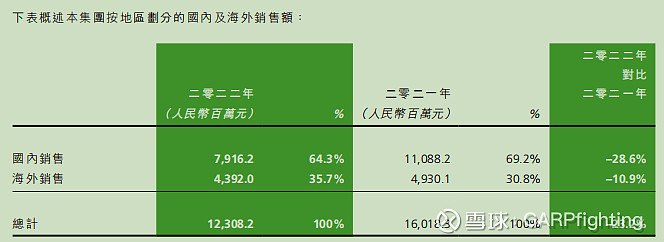

此产品系列是公司的最重要的产品系列,2022年实现营收72.88亿,虽然同比下降33.4%,但是占公司22年总营收也达到59%,可想而知,它对于海天国际的重要性。从营收的地区分布图可以得出,造成22年该系列产品大幅下降的原因是国内销售业务的大幅下降。

(2)长飞亚电动系列注塑机

22年该产品系列实现营业收入19.61亿,占总营收的15.94%,22年略有下降,结合22年疫情来看,表现还算不错。

(3)jupiter系列(二板注塑机)

22年实现营收24.39亿,同比增长20.92%,是公司三大主要产品系列中唯一实现正增长的,并且在2022年营业收入首次超过长飞亚电动系列注塑机系列产品,成长为公司的第二大产品系列,成长性也是三大系列中最好的,近五年复合增长率13%。

(4)其他系列

这块业务营收一直在减少,22年营收仅为0.82亿,可以忽略不计。

(5)部件及服务

这块业务的成长性最好,22年实现营收5.38亿,同比增长7.17%, 年复合增长率为15%。

二、资产负债表及利润表分析

1、资产负债表分析

资产端分析

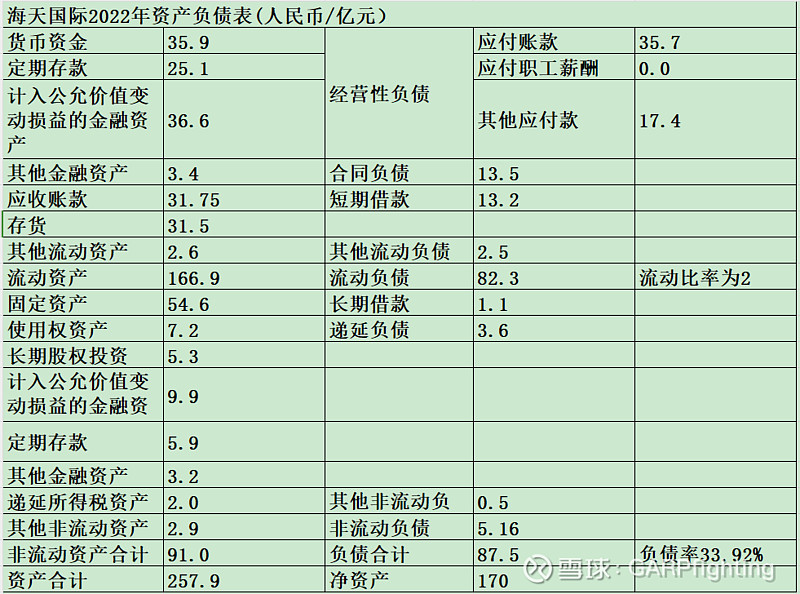

(1)现金资产

现金资产包括货币资金35.9亿,定期存款31亿,合计为66.9亿,占总资产的25.94%。银行存款平均年利率为2.73%。

(2)类现金资产

类现金资产包括计入公允价值变动损益的金融资产36.6+9.9=46.5亿,其他金融资产6.6亿,合计为53.1亿,占总资产的20.58%。

(3)长期股权投资

长期股权投资为5.3亿。

以上关于现金及金融投资类资产合计125.3亿,占总资产的48.58%,占比重非常高。

(4)存货

存货资产为31.5亿,占总资产的12.21%,占比重不高。

(5)应收账款

应收账款为31.75亿,占总资产的12.31%,比重不高。

(6)固定资产

固定资产为54.6亿,其中房屋建筑20.34亿,厂房及机械设备16.33亿,在建工程14.32亿,固定资产占总资产比重为21.17%。

负债端分析

(1)有息负债

有息负债包括短期借款13.2亿和长期借款1.1亿,合计为14.3亿,相比较公司的现金类资产而言,有息负债非常少,可以不用太多关注。

(2)经营性负债

经营性负债包括应付账款35.7亿以及其他应付款17.4亿,合计为53.1亿,应收账款与应付账款基本一样多,这两部分可以视作抵消的状态。公司账上还有100多亿的类现金资产,流动比率达到2,资金出现流动性风险很低。

2、经营利润表分析

(1)毛利润及毛利率

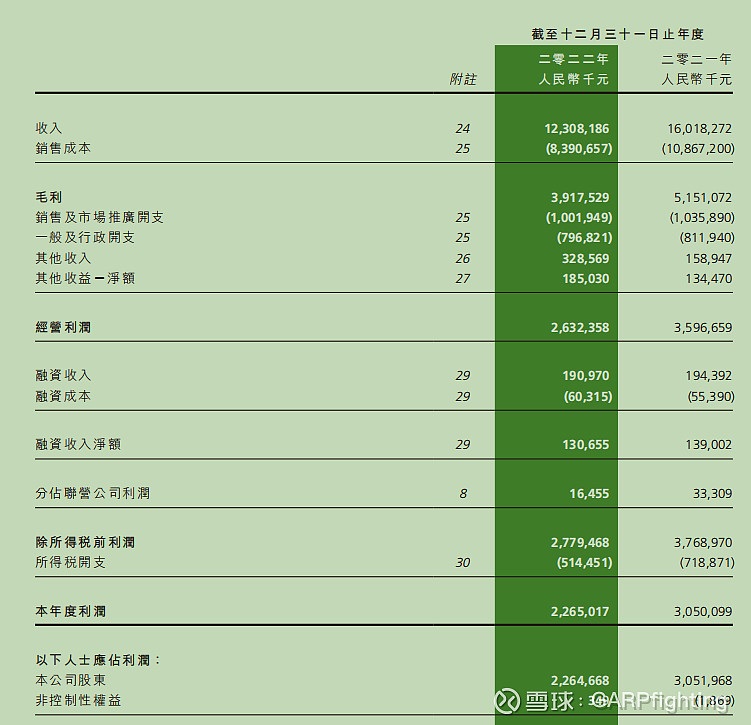

22年的毛利润为39.18亿,毛利率为31.85%,毛利率同比下降0.34%,毛利率变化不大,公司常年的毛利率均在30%以上。

(2)净利润以及净利率

22年的净利润为22.65亿,净利润同比下降25.74%,净利率为18.41%,同比下降0.6%。净利润下降的原因主要是受费用开支的影响,21年的销售及管理费用为18.4亿,22年的销售及管理费用也达到18亿,但是总营收是同比下降了23%,费用并没有跟随营收同步下降,同比2020年的营收是118亿,销售及管理费用为15亿,22年的两项费用明显过高。

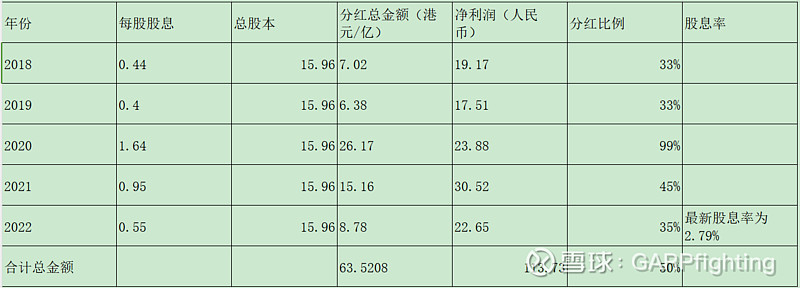

三、历年公司分红

四、估值分析

1、按成长股估值法

22年净利润为22.65亿,23年中报净利润增速为5%,预计23年净利润为23.78亿。未来三年的增速取5%,得出三年后的净利润为27.5亿,合理估值为27.5*25=688亿,买点为344亿。目前市值人民币为312*0.92=287亿。

2、净资产估值法

根据23年中报最新净资产为176亿,以22亿作为年均净利润的取值,合理估值=176+22*10=396亿,当前市值287亿,有50%的空间在。