一、主营业务分析

从2013年至今,营业收入复合增长率为39%,净利润复合增长率为48%,近五年开始增速有所放缓,22年实现营收61.5亿,同比增长3.53%。

1、火锅调味料业务

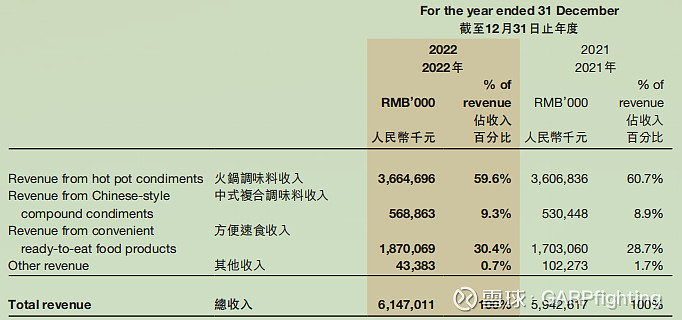

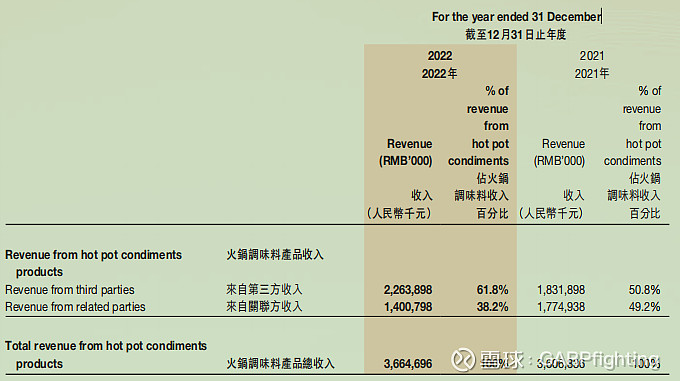

22年度实现火锅料业务收入为36.6亿,与21年度的收入基本持平。其中来自第三方的收入(以经销商为主,电商目前还比较小)为22.6亿,同比增长23.5%,来自关联方(海底捞集团等)的收入为14亿,同比下跌21.3%,这方面的收入大跌主要是海底捞的经营受到疫情很大的影响。火锅料业务收入占总营业收入比为36.6/61.5=59.5%,较去年的60.7%,总体变化不大,公司的业务基本盘没变,目前还是主要以销售火锅料为主。

22年度火锅料业务的毛利率为34.8%,其中来自第三方收入的毛利率48%。22年度火锅料业务贡献的毛利润为12.7亿,占总毛利润的12.7/18.5=68.6%,其中来自第三方收入的毛利润为10.9亿,占总毛利润的10.9/18.5=59%,占火锅料毛利润的10.9/12.7=86%。由此可见,火锅料业务对于公司盈利的重要性,尤其是第三方销售火锅料的业务。

23年上半年收入为16.5亿,同比增长16.2%,其中第三方销售收入为8.1亿,基本和去年同期持平,关联方业务收入恢复增长,上半年收入为8.4亿,同比增长37.7%,得益于海底捞等饮食集团的业绩复苏。

2、中式复合调味料业务

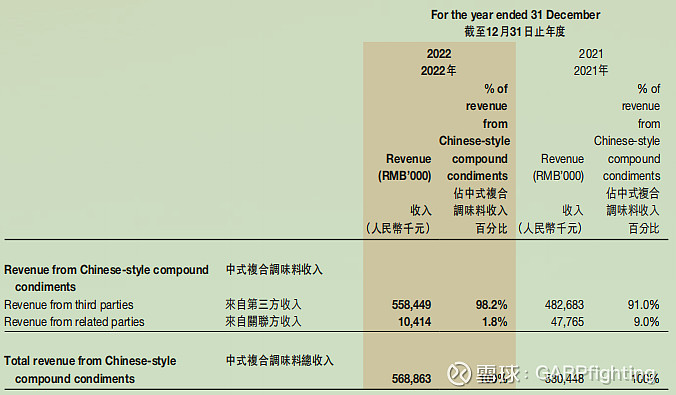

22年度中式复合调味料业务收入为5.7亿,同比增长7.5%。其中绝大部分都是来自于第三方销售收入,第三方销售收入占其中的98%。这块业务收入的毛利率为32.2%, 与公司的整体业务的毛利率30%,非常接近。

22年该业务的毛利率为32.2%,实现的毛利润为1.83亿,其中第三方销售贡献了1.81亿,关联方业务毛利很低。

23年上半年实现营收为3.65亿,同比增长6.73%,其中第三方销售收入为3.47亿,同比增长2.36%。

3、方便速食业务

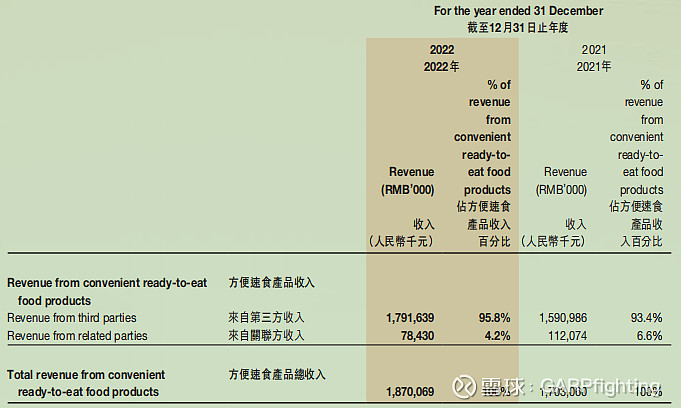

22年度方便速食业务实现收入18.7亿,同比增长10%。与中式复合调料业务类似,大部分的收入依然来自于第三方收入,第三方收入占比96%。此业务的毛利率为21%,毛利率是最低的,但是整体对于公司的盈利贡献,仅次于火锅料业务。

22年度该业务实现毛利润4亿,占公司总毛利的4/18.5=21.62%,其中来自于第三方销售的毛利润为3.8亿,关联方业务的贡献也是非常小。

23年上半年收入为5.73亿,同比下跌36%,其中第三方销售收入为5.44亿,同比下跌36.4%。

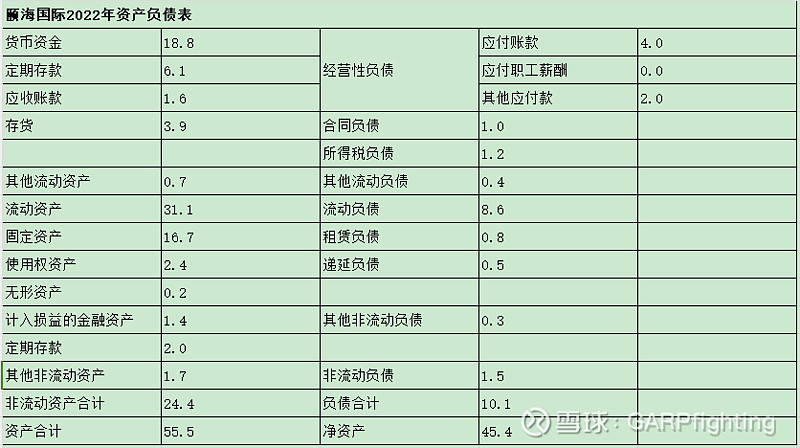

二、资产负债表分析

1、资产端:

(1)现金类资产:包括货币资金18.8亿以及定期存款8.1亿,现金类资产合计为26.9亿,占总资产的26.9/55.5=48.5%,现金资产比重非常大,在总负债为10亿以及无有息负债的情况下,财务安全系数比较高。

(2)固定资产:固定资产为16.7亿,较2021年底新增30%,说明公司在扩产增量方面十分积极。固定资产占总资产比重为16.7/55.5=30%,偏向于重资产类型的公司。

(3)存货资产:存货为3.9亿,占总资产比重为7%,占比不超10%,算偏低的库存水平,这点比较不错。

(4)应收账款资产:应收账款为1.6亿,占总资产的1.6/55.5=2.88%,比重非常低,相较本年度的营业收入61.5亿更低,公司在回款方面做的不错。

(5)流动资产:流动资产总计31亿,相比较流动负债8.6亿,流动比率达到3.6倍,说明公司资金流动性比较好,债务风险小。

2、负债端:

(1)有息负债:有息负债为0,公司账上没有任何有息负债,公司账上的现金资产很充裕,也不需要向银行借债。

(2)经营性负债:总计为6亿,其中应付账款为4亿,对比应收账款1.6亿,公司在供应链上是有明显的优势。

(3)总负债为10.1亿,整体负债率为16%,负债率低于20%,并且自2016年以后,负债率一直低于30%。

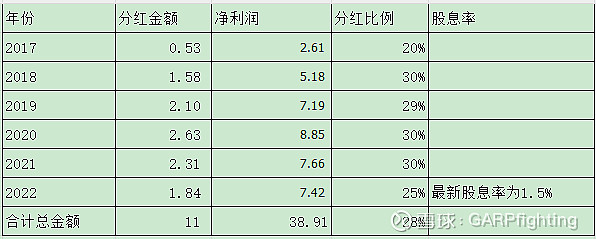

三、分红情况

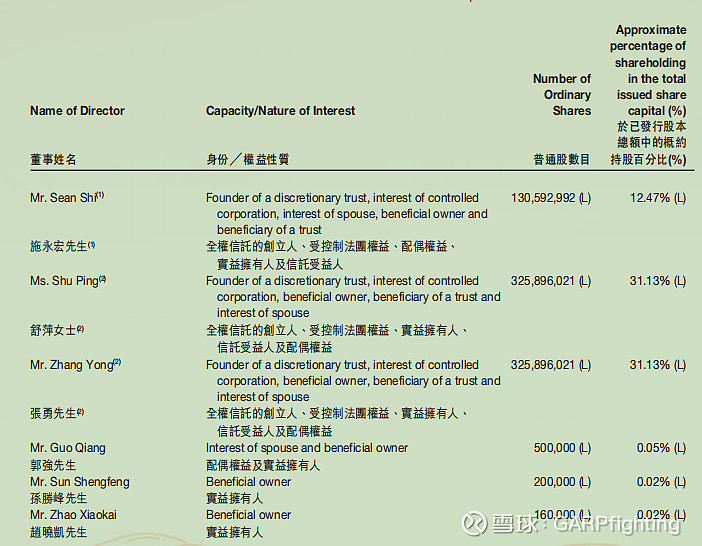

四、主要股东情况

海底捞创始人张勇夫妇以及施永宏夫妇合计持股占比43%,为公司的实际控制人。

五、估值分析

1、按净资产+10年净利润的方法估值:当前合理估值=45+10*8=125亿,目前市值为140*0.9=126亿,目前的市值是在合理估值附近。

2、按三年后净利润估值:未来三年净利润的增速保守取5%,得出三年后的净利润为7.4*1.05^3=8.6亿,合理估值为8.6*25=215亿,买点为215/2=108亿,对应股价为12港元。