1、资产负债表分析

(1)负债率超级低,2022年末负债率仅为9%,债务风险几乎没有,除非公司财报造假。

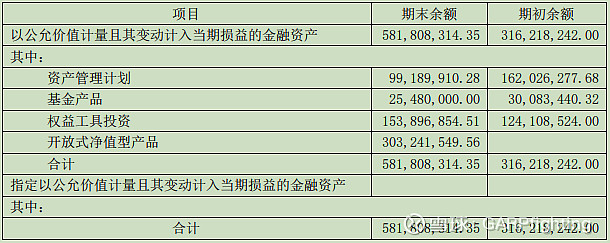

(2)交易性金融资产5.8亿,占总资产5.8/26.1=22%,详细如下图所示:

其中权益性工具投资指A股股票投资,其他三项在年报中并未披露,资管计划、基金产品以及开放式净值型产品都是属于非保本浮动收益型产品,并非类似于银行理财、国债等低风险产品,拿着公司20%的资产去搞投资,有点偏离主业。

(3)固定资产

2022年末固定资产为6.7亿,占总资产6.7/26.1=25.67%,属于重资产类型的公司。

(4)存货

2022年末存货为5.5亿,占总资产5.5/26.1=21%,存货比重也是很高,20年至22年存货分别为6.6亿、6.4亿、5.5亿,占各年度总资产比重分别为29.7%、26%、21%,从今三年来看库存总量以及占比均在减少,对于判断这家公司财务健康程度来说这是加分项。

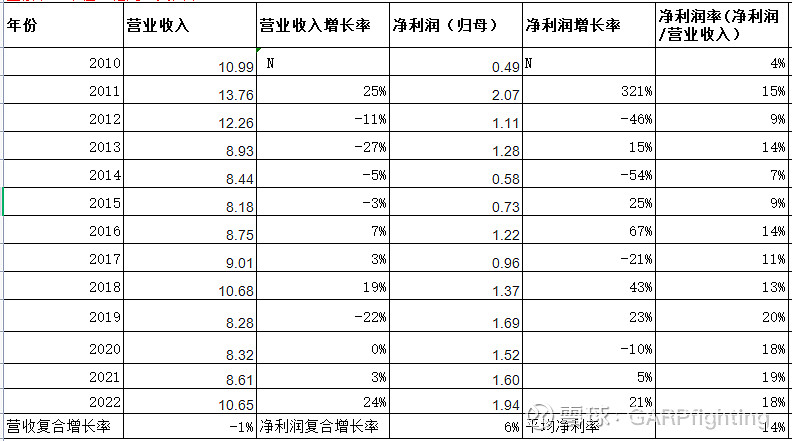

2、财务数据分析

(1)营业收入、净利润分析

成长性一般,营业收入近十年基本为零增长,22年业绩较近几年稍好一些,营收突破10亿,净利润接近2亿,平均净利率14%还不错。

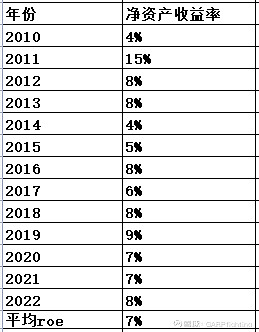

(2)roe方面

公司整体的roe水平偏低《10%,一直以来水平都如此,这是扣分的方面。

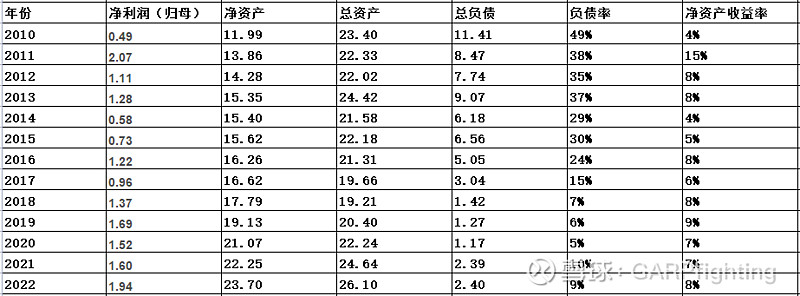

(3)资产方面

(4)历年分红方面

历年分红率不高,近四年均在20%以下。

3、结论

(1) 公司同时在A股与港股上市,目前A股市值人民币78亿,港股市值人民币23*0.9=21亿,显然港股更加便宜,站在买股票就是买公司的角度去看,显然是投资港股。

(2)22年末净利润为1.94亿,港股市值人民币21亿,投资回报率为1.94/21=9.23%, PE为11,在食品饮料行业中,相比较而言估值非常低,合理估值=2*25=50亿,回归合理估值也有翻倍的空间。

(3)安德利果汁从净资产的角度看,22年末净资产为23.7亿,此时公司市值21亿低于净资产,PB《1,目前的价格给我看已足够便宜,长期看有翻倍或者50%的空间。