1、主营业务

(1)2021年营业收入208亿,基本与2018年营收持平,17至21年营业收入复合增速仅为4%。2021年实现净利润32.7亿,为近五年新低,17至21年净利润复合增速为-4%,主要是2021年净利润大幅下滑,同比下降28.8%。

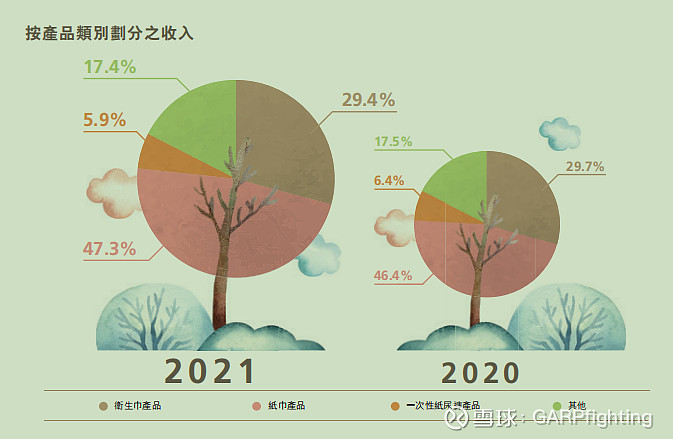

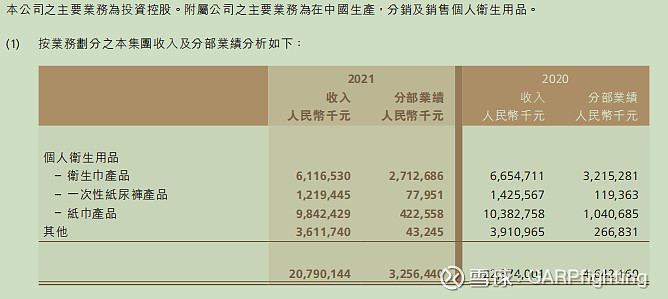

(2)2017年至2021年净利率分别为21%,18.5%,17.3%,20.5%,15.7%。平均净利率18.6%,2021年下降的原因?2021年纸浆原料价格大幅上涨,导致公司毛利率下滑严重,从2020年的42.3%下滑至2021年的37.4%。分业务来看,纸巾产品的营业收入占总营收的47.3%,并且营收占比从46.4%提升至47.3%,纸巾产品的毛利率从2020年的33.5%下降至2021年的26.4%,同比下降7.1%。卫生巾产品的营业收入占总营收的29.4%,并且营收占比从29.7%下降至29.4%,毛利率仅从2020年的71.3%,下降至2021年的70.5%,仅下降0.8%,基本维持不变。从以上分析可以得出,公司整体毛利率下滑的主要原因是因为占比最高的纸巾产品导致的。

(1)2020年生活用纸消费量达到996万吨,2014年至2020年复合增速4.6%。2019年前五大公司市占率31.1%,前五大品牌分别为心相印、维达、洁柔、清风、洁云(9.5%/9.4%/5.5%/5.3%/1.4%)。美国人均生活用纸20kg以上,日韩15kg,中国2021年6.67kg,相比而言,中国市场还有2至3倍的提升空间。

(2)纸巾业务是公司营业收入占比最大的业务,占公司总营收47.33%,但是仅创造了4.2亿净利润,净利率为4.26%,属于门面业务,看起来规模很大,实则贡献不多。

(3)对净利润贡献最大的业务是卫生巾业务,2021年实现营业收入61亿,占总营收29.33%,实现净利润27亿,占总净利润82.8%,2017年至2021年占总净利润比重分别为76.6%、76.6%、73.5%、69.4%以及82.8%,今年提升明显是受到纸巾业务的影响,纸巾业务的净利润下降69%。

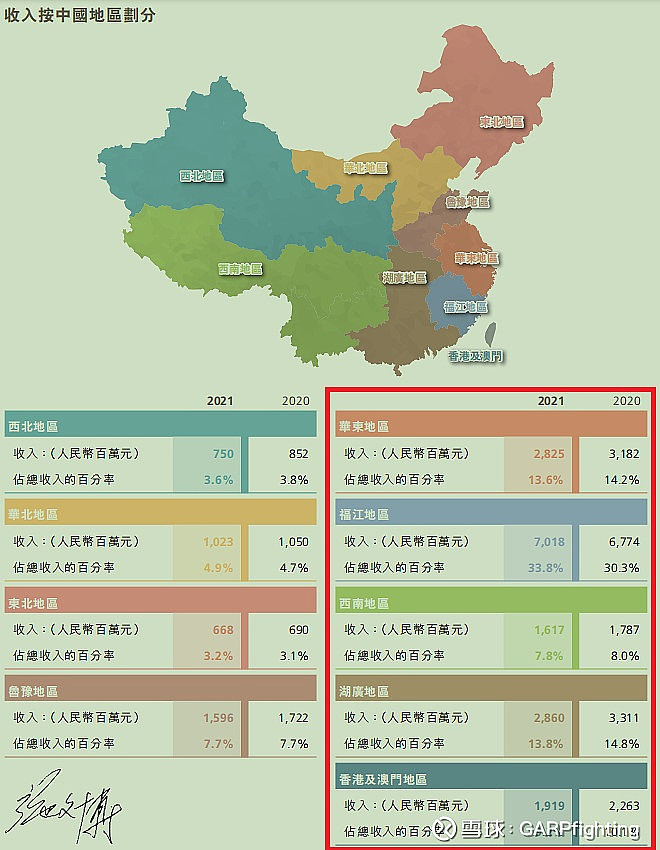

(1)按公司业务在全国的分布来看,集中在我国的南方地区,华东至香港澳门地区的营业收入占总营收的78%,其中福江地区最多,占33.8%,是公司的主阵地。

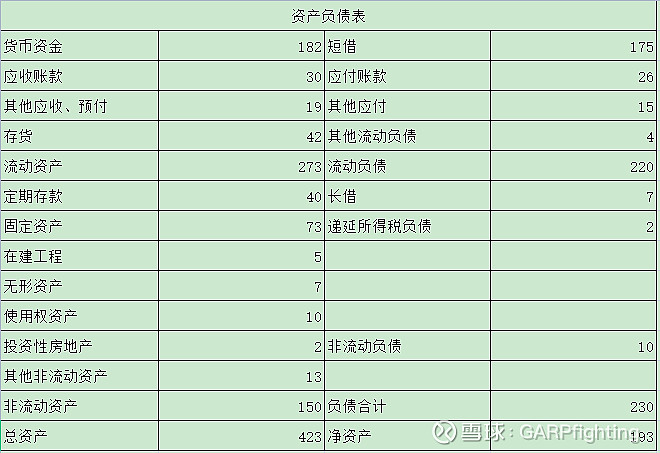

2、资产负债表

(1)公司的负债状况是典型的高现金、高负债,账上的货币资金222亿,有息借款182亿,总负债230亿,账上的现金足以偿还负债。有息借款利率为2.08%。货币资金较2020年底减少20亿,用于偿还有息借款。

(2)流动比率273/220=1.24,流动比率不错。

(3)公司整体负债率54.4%,近三年有下降的趋势。

3、估值分析

由于公司的业务受上游原料影响较大,公司的业绩也呈现出周期性变化,故采用席勒市盈率估值法。

(1)买点

买点=合理估值*0.7=十年平均净利润*25*0.7=612亿,换成港币为612/0.8=765亿,买入价格为765/11.62=66港元

(2)卖点

卖点=合理估值*1.5=十年平均净利润*25*1.5=1313亿,换成港币为1313/0.8=1640亿,卖出价格为1640/11.62=141港元