年初以来,虽然以茅五泸洋为代表的高端白酒品牌股价迎来较大幅度回撤,但是对于白酒企业的基本面,市场仍然普遍看好,认为本次回撤是一个非常好的布局机会。但是,洋河股份三季报一出,各种争议观点也陆续出现。

看好者认为公司营业收入以及扣非净利润大幅增长,洋河股份可以迎来第二轮成长,看空者则认为公司净利润大幅下滑,洋河股份堪忧,白酒板块堪忧。就以上两种观点,结合洋河股份三季报,现分析如下:

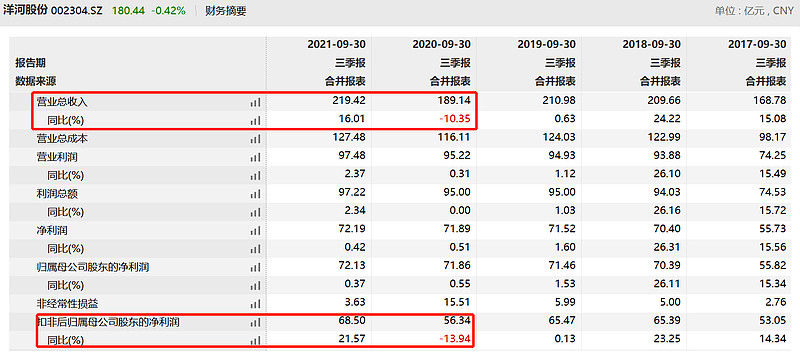

一、再多分析难掩增长乏力的困境

从利润表角度,看多者多以下文红圈所示来论证公司基本面转好。

但是,从更长维度看,公司从2018年开始就开始出现增长乏力的态势,2018年、2019年营业收入分别为209.66亿元、210.98亿元,基本未有增长,2020年因为疫情原因出现下降,2021年也只是较2019年增长不到10亿元,这相对于210.98亿元的营业收入规模,难言有多大改善。净利润、归母净利润、扣非归母净利润等各个指标也都是如此。

二、企业回款加速、现金流改善

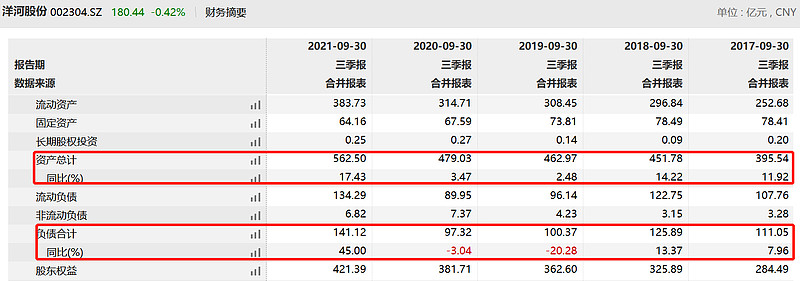

增长率下降的同时,公司资产规模近些年一直处于较快速度的扩张中,而扩张所需资金来源很大一部分是负债,这带来的直接后果就是公司负债水平显著提升。

一般来说,以上现象是个负面信息,但是具体到企业具体资产负债构成,其实发现是个利好。

企业在三年间增加的主要资产就是货币资金,2019年-2021年三季度末,企业货币资金金额分别为29.25亿元、62.37亿元、166.43亿元。

企业货币资金增加的原因,在于预付账款(合同负债)的增加,对应三个时间点,公司该科目金额分别为19.79亿元、38.69亿元、65.10亿元。同时,公司收入变现率也逐渐恢复正常,2021年三季度已经为103.97,与2018年以前水平一致。

三、小结

从以上两点看,以洋河股份为代表的“中端”酒业已经过了跑马圈地、粗放式增长的阶段,后面不应该对于其增长抱有太大期待,但是,公司精细化管理,如现金管理会明显增强。

至于估值贵不贵,那就见仁见智,不做评价了。

本文首发于百家号,智叟财经,敬请关注! $洋河股份(SZ002304)$ #2021基金三季报解读#