最近看到关于格力电器以及美的集团各种分析(格力电器尤甚),但是系统性的就财务进行分析的文章非常少,在此单就两家公司财务维度进行分析如下。

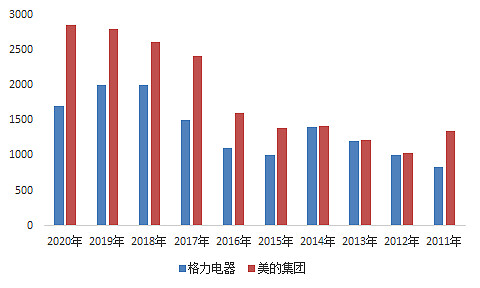

一、营业收入

过去10年间,从收入规模角度,美的集团一直高于格力电器,而格力电器与美的集团最接近的时刻,在2012年-2014年。

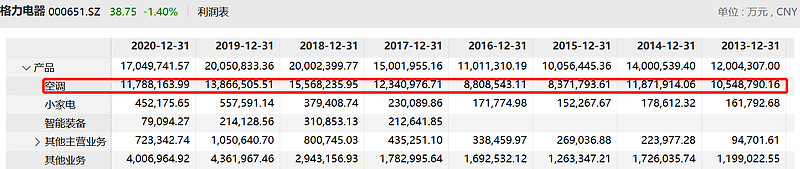

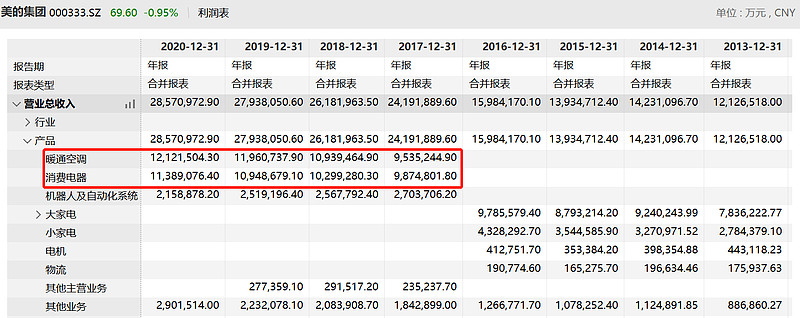

关于营业收入来源,格力电器一直是空调业务为绝对主力,美的集团则在空调业务基础上增加了消费电器业务,自2017年以来消费电器已经与空调业务并驾齐驱。

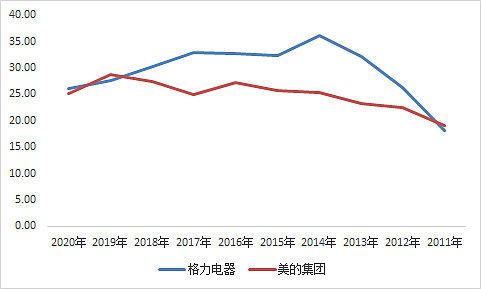

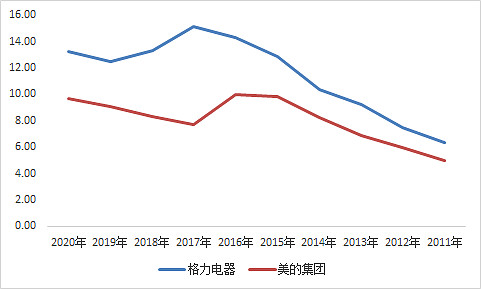

二、毛利率及净利润

以上是两者2011年-2020年毛利率对比图。过去10年中绝大多数时间,格力电器的毛利率要高于美的集团,但是从2018年以来,美的集团已经赶上格力电器并隐约有超过的态势。

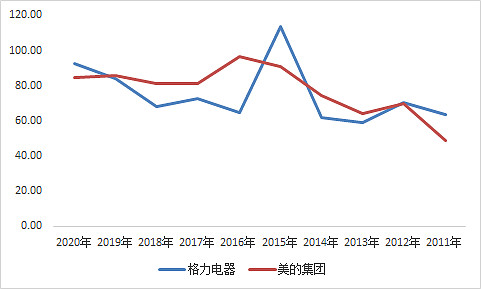

以上是两者2011年-2020年两者净利率对比图。从趋势看,两者净利率水平都处于往上抬升情况,同时可以看出两者差距在经过2015年-2018年拉大后,近期开始出现收窄的情况。

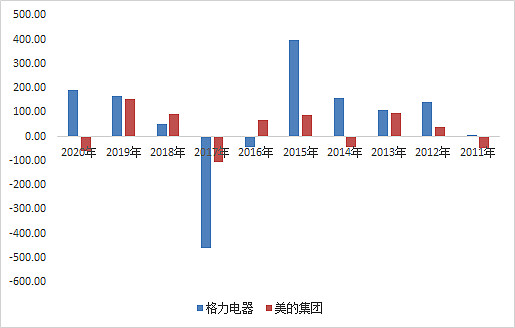

三、现金流量分析

以上是格力电器与美的集团“销售商品提供劳务收到的现金/营业收入”指标情况,美的集团整体要好于格力电器,但是2020年格力电器已经追上美的集团。

以上是利用“经营活动现金净流量-投资活动现金净流量”计算出的自由现金净流量。从对比看,美的集团变动更小,格力集团则在2015年和2017年出现大幅波动。在2020年,美的集团在扩张上要快于格力电器。

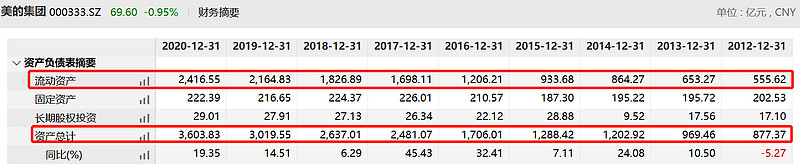

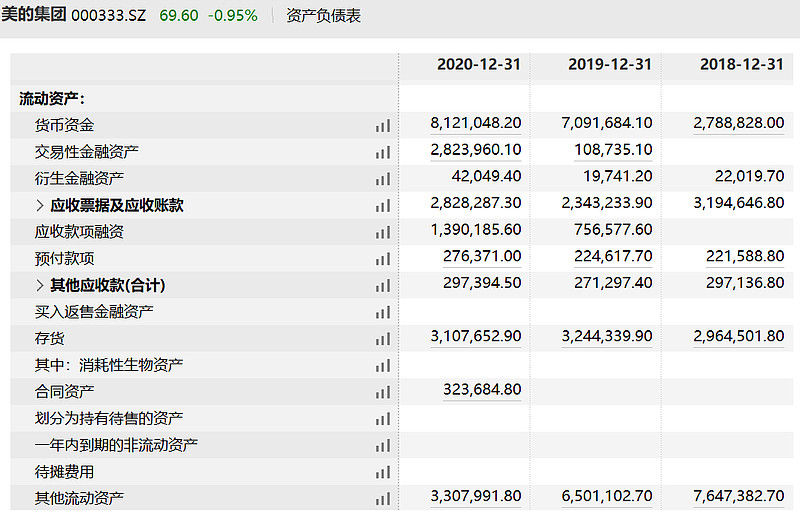

四、资产负债分析

从资产结构看,两者均以流动资产为主导。

流动资产中,两者均以货币资金、应收款项以及存货为主,尤其是货币资金。

非流动资产中,重点关注的还是两者的固定资产、无形资产以及长期股权投资。

从这些资产看,两者均在空调主业基础上都在做一些拓展,比如美的的库卡,以及格力电器的那些上市公司投资项目。

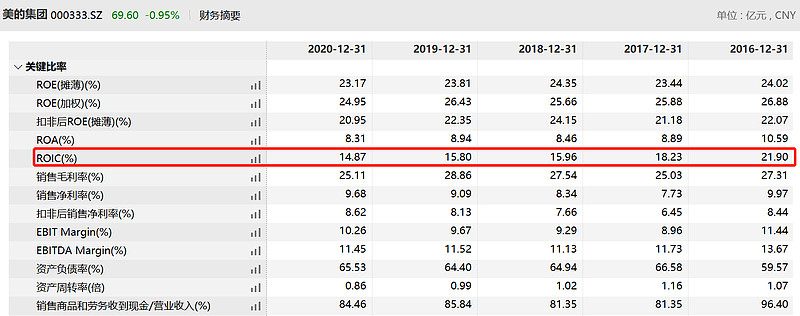

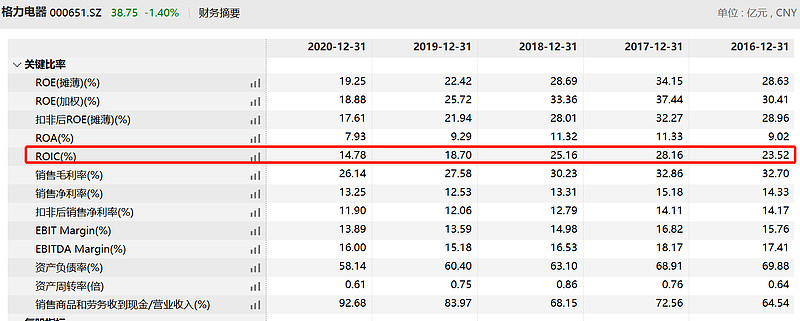

五、小结

从ROIC数据看,两者业绩表现在不可避免的往下走,至于以后如何,且看着了。

以上只是从财务角度简单提出了几个“通行”的问题,供讨论用,希望各位朋友提出意见,谢谢,也请关注本雪球账号。