应该说,与陷入债务危机的天齐锂业相比,赣锋锂业自年初以来还是迎来了它的高光时刻,从年初的30元左右最高上升到69元,现在还有50元,处于相对高位。

但是,在股价高企之际,公司也面临着一系列的风险与挑战,这在其8月26日公布的2020年半年报中,有着明确的体现。

一、收入及盈利下滑

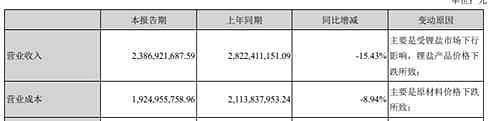

收入下滑15.43%的同时,净利润大幅下滑47.1%。

(一)收入端

收入下滑的主要原因还是因为公司主要产品价格不停的下行。

关于价格,好的方面是碳酸锂和氢氧化锂价格跌幅从2020年初开始逐渐趋缓。但不好的一方面是价格只是跌幅“放缓”,但价格还在下跌,而且从长远看,增量需求主要来自电动车领域,电动车领域面临两方面的风险:(1)补贴滑坡导致需求放缓,导致价格进一步下跌;(2)汽车行业对于上游的成本传到,最终也会传到至包括碳酸锂和氢氧化锂在内的供应商,跌下来容易,再涨上去就难了。

(二)盈利端

首先是收入结构的变化,公司在锂电池相关领域收入占比是增加的,按说往下游走的话盈利能力应该是提高的,但是赣锋锂业偏偏确实下降的。

这增收不增利的操作,尤其是越往下游走毛利反而降低的操作让人有些看不太懂,可能的原因是锂电池其他材料需要外采,而外采成本比重比较大,如果是这样,何必要搞这个呢。

收入下降的同时,公司对于下游的议价能力似乎也是一般,这次财务上的表现就是公司应收账款的增加,2020年二季度末应收账款11.44亿元,较期初上升25.07%,而增加的原因公司明确提及是因为锂电池系列产品销售规模加大,锂电池板块应收账款增加,另外由于锂盐产品市场变化,合同的付款条件相应变化所致。

此外,是公司对于下游的议价能力。

从收入和成本变动幅度看,下游价格下行的压力很难全部转嫁到上游去,而且,从公司对于矿产资源的积极布局看,公司还是需要“讨好”上游的。

二、资产质量

(一)海外资产价值

报告期内,公司逆势布局锂矿资源,与美洲锂业以及阿根廷Minera Exar公司达成协议,将对Minera Exar和Exar Capital的持股比例提高至51%,并以此将阿根廷Minera Exar公司的资产并表,推进Minera Exar公司旗下Cauchari-Olaroz盐湖项目的建设。

企业矿产来源RIM(矿石)的总资产20.15亿元,但是Minera Exar(盐湖项目)资产合计67.02亿元,盐湖项目资产价值的合理性值得关注,同时盐湖类项目进度的普遍延缓,这些资产能否给公司带来效益是需要打个问号的。

(二)证券投资

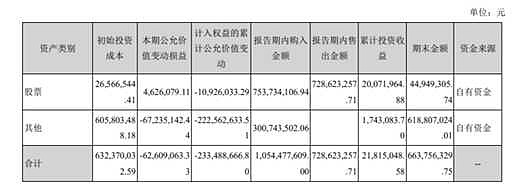

通过半年报竟然发现公司竟然在炒股,而且似乎是个炒短线的。这一点存疑,因为下面这张图和财报关于证券投资的明细对不上。

报告期内购入股票7.53亿,出售7.28亿,看起来略奇怪。

三、总结

应该说,市场对于这份半年报还是有些意外的,这从股价变动可以看出来。从基本面看,公司主要产品的价格变动以及下游需求的变动会是最主要矛盾,与之相关联的是公司采购的那些矿价值几何(这也很大程度上收到公司产品价格变动的影响)。从消息面上,我一直觉得赣锋锂业上涨是因为天齐锂业太惨了。