之前给中海油和美股油气企业做过两次数据比较,无论是桶油成本,还是桶油EBITDA,都是从利润表的视角来做考察。

持有中海油的时间长了,越来越感受到在周期行业里,能提供优秀自由现金流的企业是多么珍贵。2014年至今的十年里,布油兜兜转转从100到40再到100,本文就从现金流量表的视角,看一看中海油和美股以上游业务为主的油气企业,这十年轮回里资本开支与自由现金流的变化情况。

大家对资本开支和自由现金流的计算都有自己的观点,本文采用的口径如下:

资本开支:狭义资本开支+油气资产收购;

自由现金流:经营性现金流-资本开支。

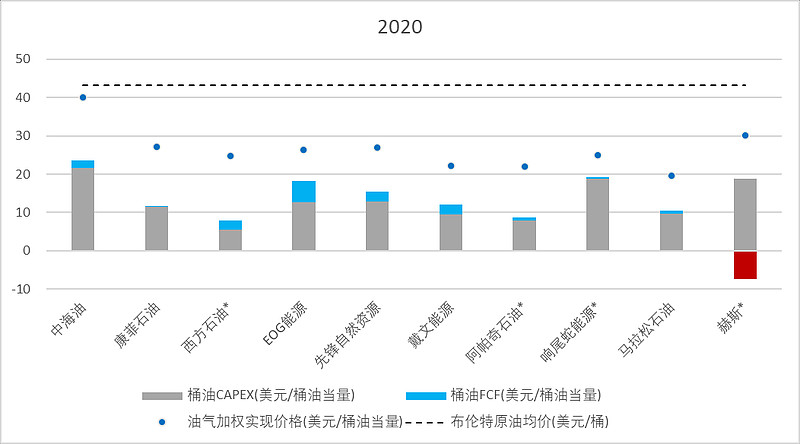

中海油

红点和蓝点分别为当期布油均价和该企业的实现价格,可以体现各家实现价格的折价程度差异;

灰柱和蓝柱分别为桶油资本开支CAPEX和桶油自由现金流FCF,两者一同构成了桶油经营性现金流OCF,可以体现不同油价环境下各家的现金流状况;

黑色折线是油气产销量的累计增长,看右轴的百分数,可以体现各家的产能增长速度。

可以看到,19年至今中海油的桶油CAPEX始终稳定在20美元多。在20年40美元布油的情况下,桶油FCF降到了最低3.24美元。

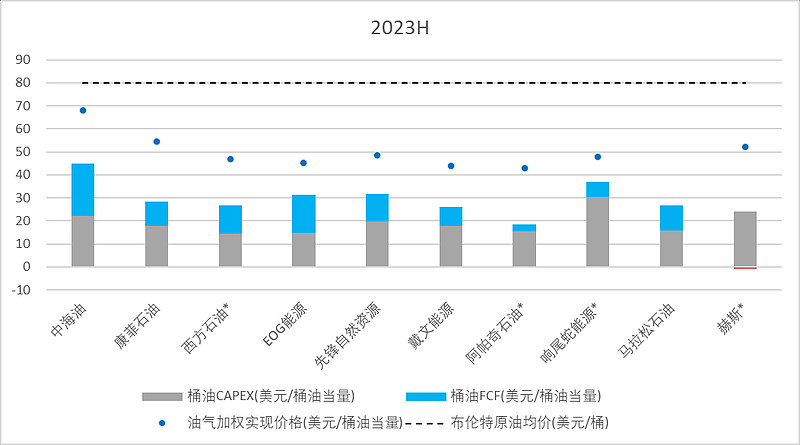

23年上半年CAPEX/OCF刚好维持在50%,耐心等待全年财报出炉,观察CAPEX变动情况。

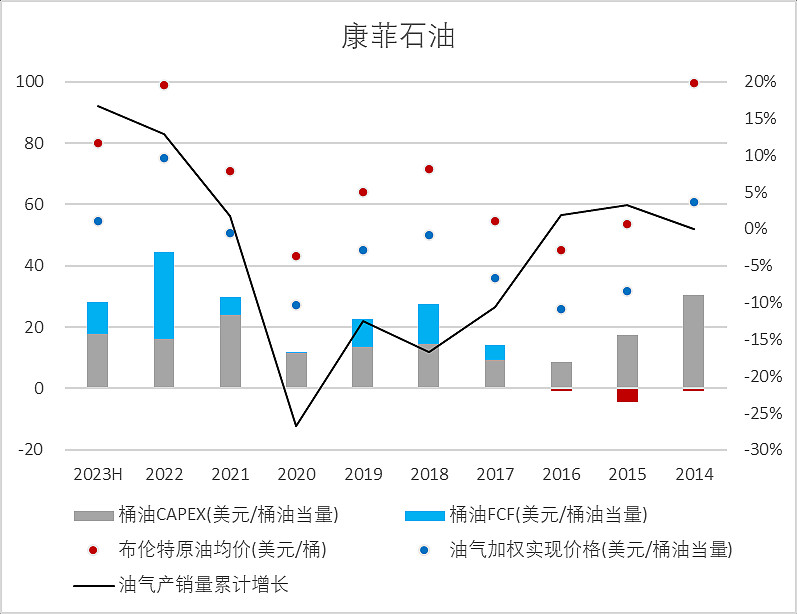

康菲石油

康菲石油算是美股油气上游企业的产能扛把子,资源遍布美国本土、阿拉斯加、加拿大、卡塔尔、利比亚、北海、澳洲、马来西亚、印尼等地,甚至在中国渤海都有权益,当年的蓬莱19-3事故就出自康菲之手。

目前康菲石油的核心产能还是美国本土页岩油气,22年数据显示,特拉华、鹰滩、米德兰、巴肯四大盆地占据了总产量的近六成。

可以看到14-16年康菲的CAPEX都超过了当期的OCF,而产能之后则出现了多年下滑。

由于天然气售价更高,康菲的实现价格比页岩油气企业要高不少。

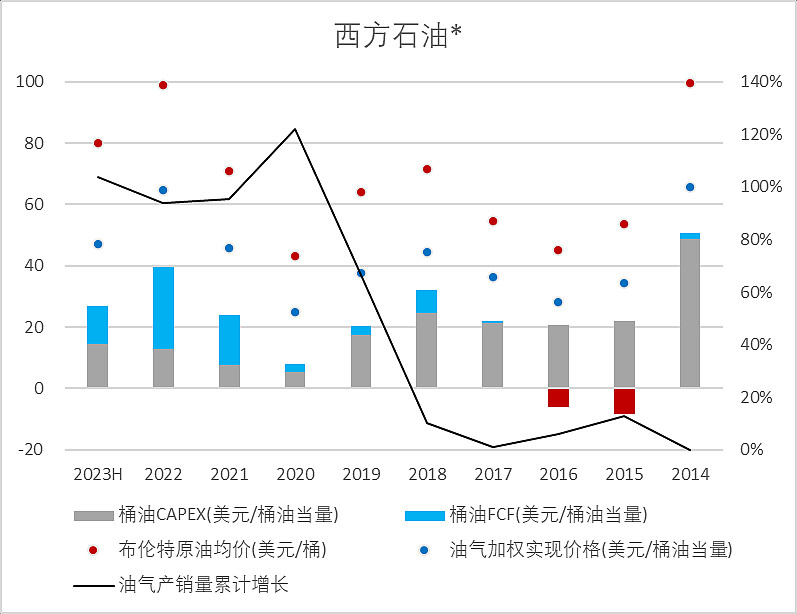

西方石油*

老巴大笔加仓的西方石油,也是球友很喜欢拿来与中海油作比较的一家。实际上西方石油并非油气上游企业,除了油气外还有化工和中游两个分部。22年数据来看,油气分部收入占比约为74%,税前利润占比约91%。由于关注度很高,油气利润占比也较大,所以也加入了统计,但要注意它的数据都有偏差,仅供参考。

西方石油资源遍布美国本土、墨西哥湾海上、阿尔及利亚以及中东多国,其核心产能同样位于二叠纪盆地。22年数据显示,二叠纪盆地产量占比44%。

注:特意去掉了19年西方石油收购阿纳达科所产生的巨量现金开支,避免对整体数据带来过大扰动,可以看到产能的显著提升。

可以看出,20年至今的CAPEX强度相对之前降低了一大截。

西方石油的天然气售价有些低,拖累了它的整体实现价格。80美元布油的情况下,实现价格为47美元,与同在二叠纪的EOG和先锋两家相近。

因此在缺乏成本优势的情况下,它的桶油OCF比EOG和先锋要低。更何况它的OCF数据还是包含化工和中游分部的。

综合来看,西方石油的上游表现是不够令人满意的。

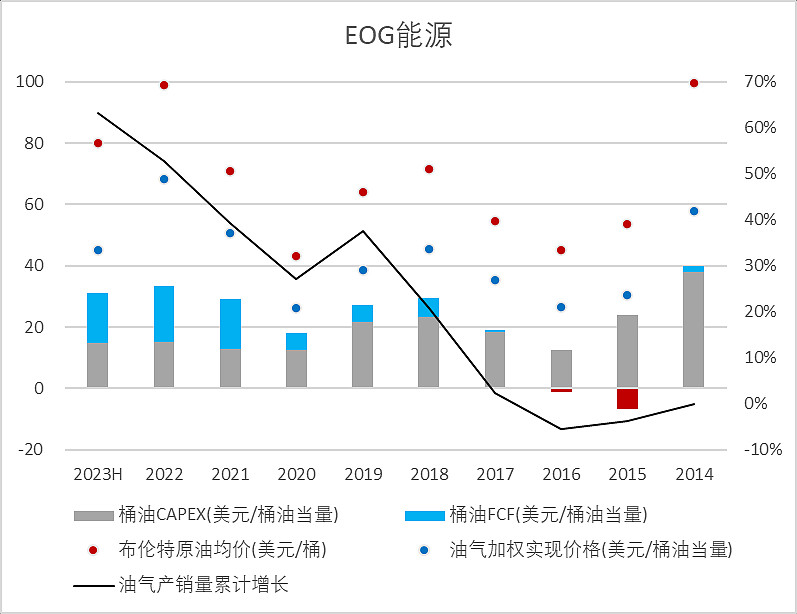

EOG能源

EOG能源的资源主要集中在特拉华、鹰滩两个盆地,22年数据显示,这两处的产量占比达到八成。

EOG作为典型的纯页岩油气企业,实现价格受到天然气价格变动的很大影响,23年上半年布油价格比21年更高的情况下,实现价格却下跌了。

EOG在20年以来的CAPEX强度也被压制得比较低,因此FCF明显相比上一轮周期要更充裕和稳定。

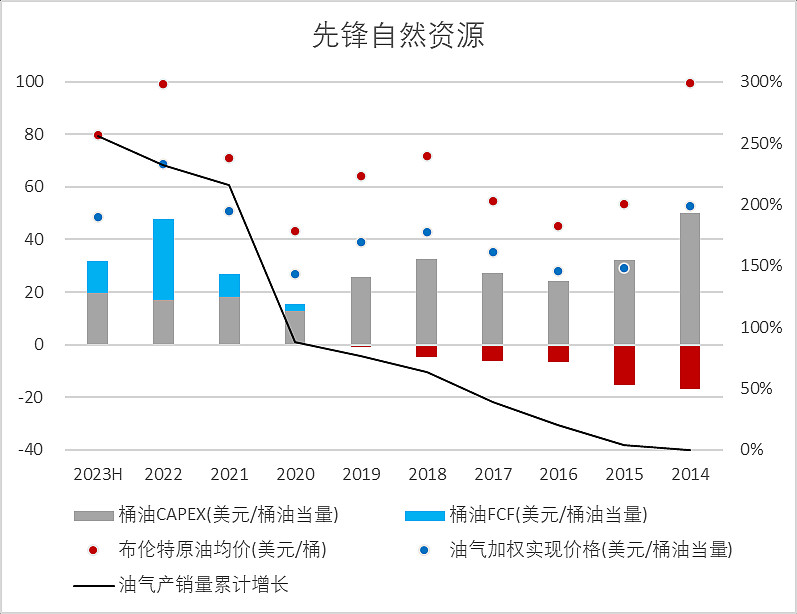

先锋自然资源

先锋自然资源正是埃克森美孚花600亿打算收购的对象,先锋和EOG在我看来是二叠纪最强的两家。

先锋自然资源的油气资产比EOG更集中,全都在米德兰盆地。

先锋自然资源的CAPEX比EOG更激进,14-19年都超过了当期OCF,当然了产能增长也更迅猛。20年后终于把桶油CAPEX压在了20美元以下。

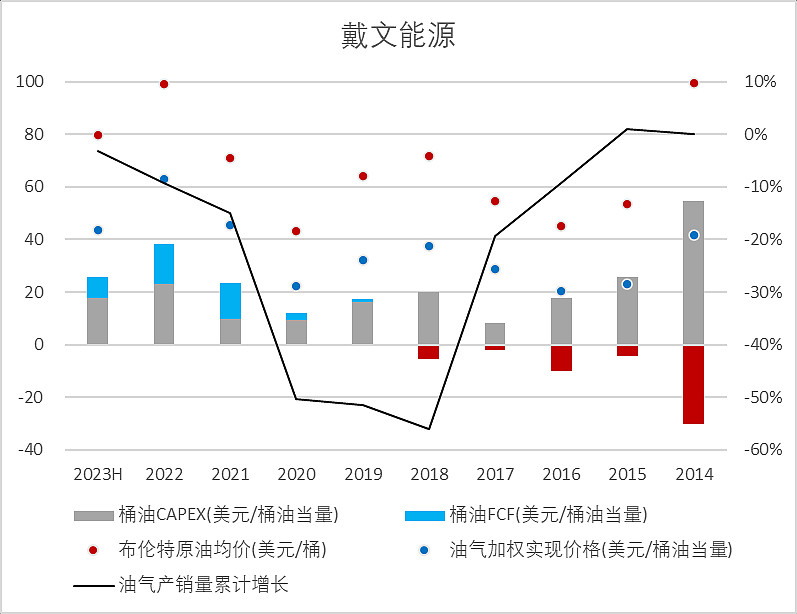

戴文能源

戴文能源的资源主要集中在特拉华盆地,占据了22年产量的67.9%,另外在阿纳达科、巴肯、鹰滩、粉河四个盆地也有一些资源。

戴文在疫情前的CAPEX强度不低,但实现价格更低,所以现金流情况更加捉襟见肘。至于产能,原地踏步。

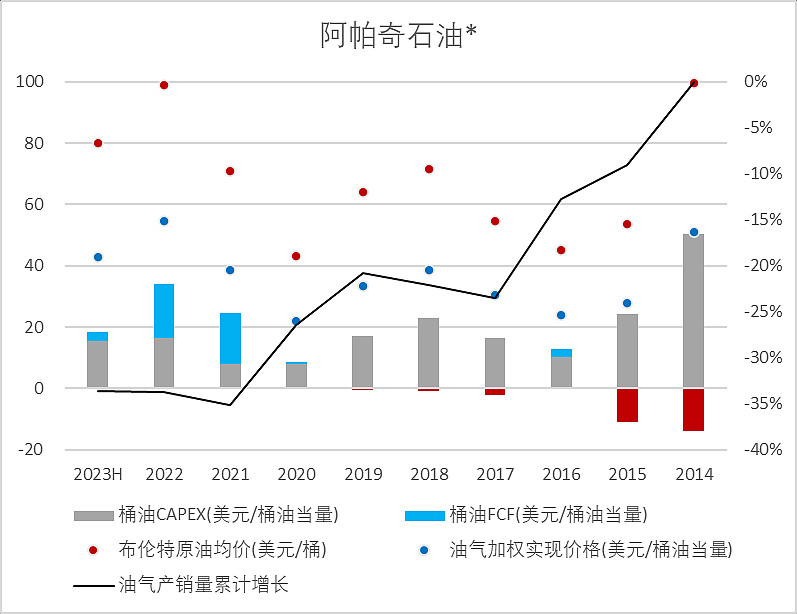

阿帕奇石油*

阿帕奇石油的中游分部占比不大,几乎可以视作油气上游企业。其资源分布在美国、埃及、北海,美国部分集中在二叠纪的几个盆地,占22年产量的53.5%。

阿帕奇的实现价格相对更低,23年上半年的桶油FCF在保守开支的情况下都有些岌岌可危了。产能?一路下滑,我是服了。

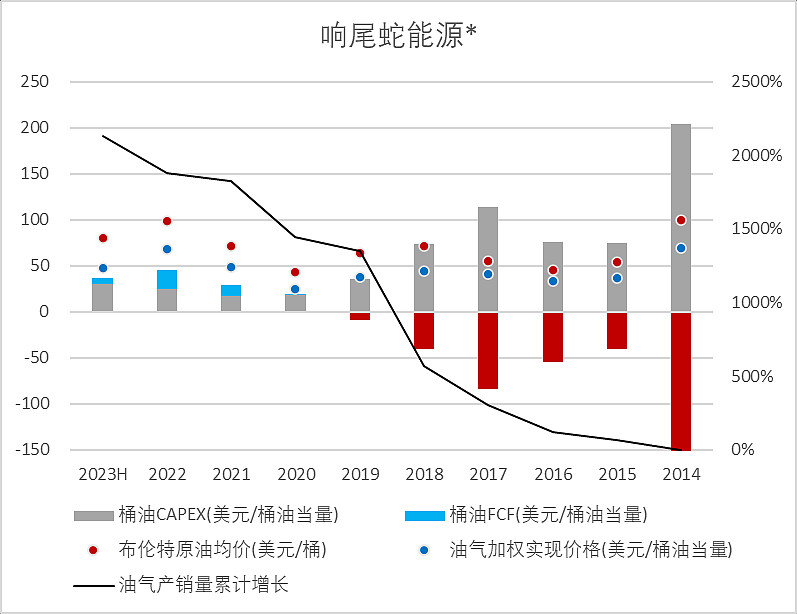

响尾蛇能源*

响尾蛇又是一家专注于二叠纪的企业,资源分布在米德兰和特拉华盆地。除了上游分部外,响尾蛇将少量的中游等业务归入了其他分部。

响尾蛇相对其他各家最大的特点,就是它14-19年间产能的疯狂增长。短短五年时间里,1000%的增长率。

超高成长的代价就是狂暴的CAPEX强度,连年超过OCF两倍、三倍甚至四倍。终于在后疫情时代,这条响尾蛇也停下了脚步,自由现金流转正。同时,与EOG和先锋相近的实现价格也保证了较高的OCF。

但23年上半年,其桶油CAPEX又已恢复到了30美元的水平,高于其他页岩油气企业。

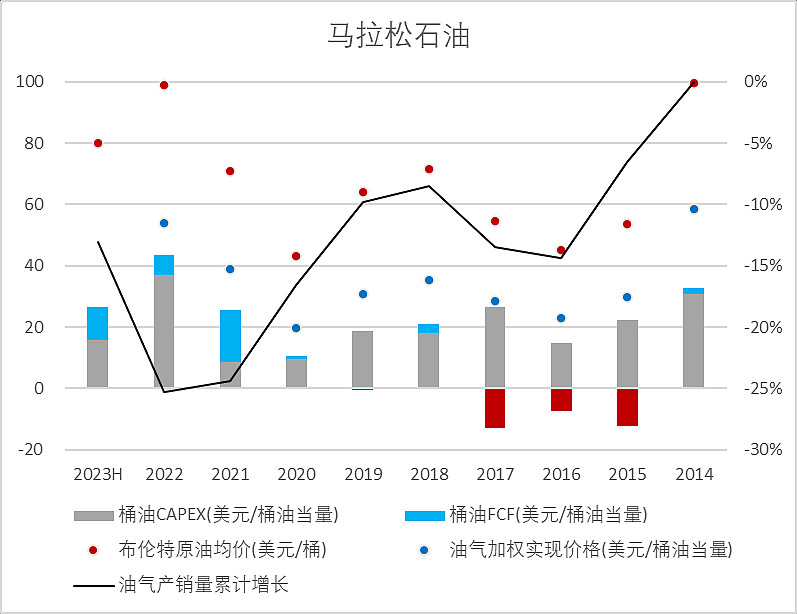

马拉松石油

马拉松石油的资源主要集中在巴肯、鹰滩、阿纳达科、二叠纪四大盆地。

马拉松的桶油CAPEX倒是一直比较平稳,但因为实现价格较低,所以FCF在之前几年也并不充裕,产能也是稳中有降。

赫斯*

赫斯同样不是油气上游企业,但其中游业务占比也并不是特别高,而且同样是广受关注的雪佛龙收购对象,所以也将其统计在内。

赫斯的资源遍及美国、圭亚那和马来西亚。美国本土的产能主要来自巴肯盆地和墨西哥湾海上。从产量比例上看,巴肯和圭亚那各自贡献了四成的原油,NGL都来自巴肯,天然气则主要来自马来西亚。

赫斯的桶油FCF却是统计对象中最差的一个,产能增长不多,23年上半年实现价格仅次于中海油和康菲的情况下,桶油OCF居然比很多页岩油气企业还要低,真是令人无语的桶油成本。

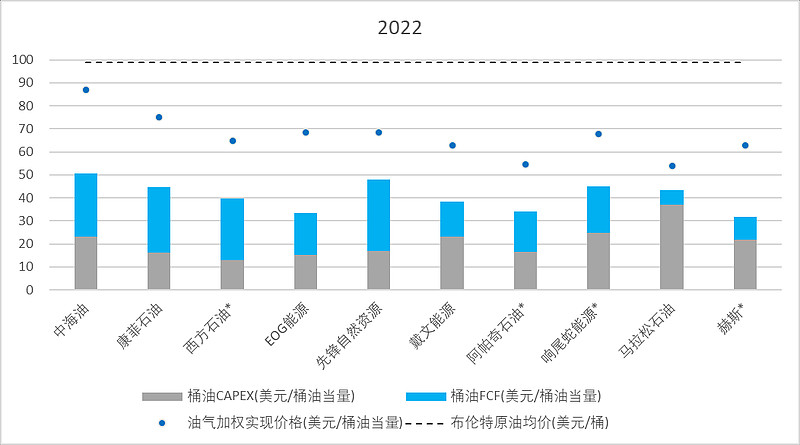

2020年后横向对比