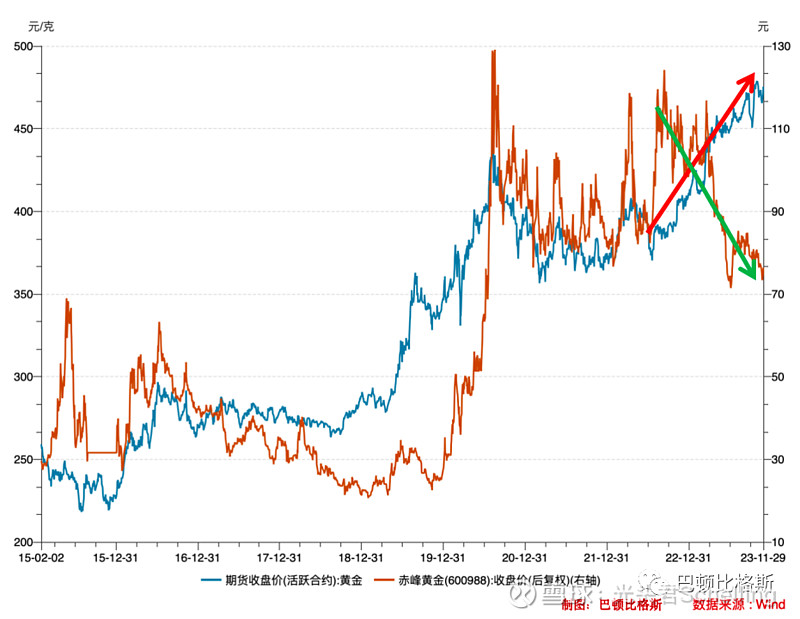

当前市场,周期大宗商品价格和周期类股票广泛存在着背离,以黄金板块为例,年内金价涨幅14%,而黄金板块股票跌幅明显,如赤峰黄金股价跌幅达25%。究竟是什么原因造成了这一背离?大类资产背后运行的底层逻辑到底是什么?

壹

今年以来黄金价格走强,黄金板块上市公司股价却一直下跌,上海期货交易所的黄金价格则上涨约14%,而黄金板块股票大都跌幅明显,如赤峰黄金股价跌幅达25%。

究竟是什么原因造成了这一背离?

实际上,黄金与黄金股的上涨并不同步,在于两种资产的底层逻辑存在差异。黄金与黄金股是两种不同的资产,显然不可能完全同步。分析这种差异,还是要回到问题的本质,深入到这两种资产的底层逻辑。

黄金的底层逻辑,长期是以货币信用对冲主线,中短期是对未来的通胀与增长进行计价。因此,黄金对通胀预期上涨,经济预期下行的边际变化非常敏感,而不是对当前数据的反应。

股票的底层逻辑是企业价值,因为一个企业的价值,刨掉债权人的部分,剩下的都是股权持有者的,上不封顶。正是由于这两种资产的底层逻辑不同,上涨也不会同步。

股票价格由企业盈利预期和利率水平综合决定。企业盈利不仅是历史盈利,更重要的是市场对企业未来盈利的预期。而利率水平则相当于金融市场的重力,影响也很大。

历史上黄金价格与黄金股的背离广泛存在。经济下行周期,通缩通胀滞胀时期,黄金都表现优异,黄金就像资产界的罗德曼,在经济上升周期并不能主动进攻获得收益,但是如果经济周期下行,黄金的防守能力无人能及,还可以抢篮板存储价值等待机会进攻。而这一时期黄金股都表现一般。

1968年到1980年,美国经济经历了滞涨,通胀高涨,经济停滞不前,而这时期金价涨了15倍,标普500指数继续算上股息,再投资一直涨了130%,只是黄金涨幅的一个零头。

贰

股票需要增长驱动,黄金价格上涨,需要转化为市场对黄金企业盈利持续增长的预期,才能带动黄金股上涨。即使黄金价格上涨,还需要运营杠杆作用,带动盈利非线性上涨。而这需要一个过程。

企业的运营杠杆可以定义为企业盈利增长与营业额增长的比例。比如,一个企业如果绝大部分成本和费用都是固定的。营业额100,成本费用80,盈利20。现在营业额由于单价上涨,增加到了110,增长10%,而成本费用相对固定,则盈利变为了30。在这个例子里,营业额增长10%,而盈利则增长了50%,具有五倍的运营杠杆。

黄金企业的营业额增长,完全要靠金价上涨,而黄金的产量相对稳定。由于黄金企业的成本费用中摊销折旧比例很大,黄金企业的运营杠杆较高,会随着金价走高而盈利急剧升高。

当然,运营杠杆是一把双刃剑,如果黄金价格下跌,营业额下降,则盈利下降的幅度也会大于营业额。这就是为什么黄金股的波动性要远高于黄金本身。同时,黄金和黄金股是两种不同的资产,存在紧密的关联,却并不同步。

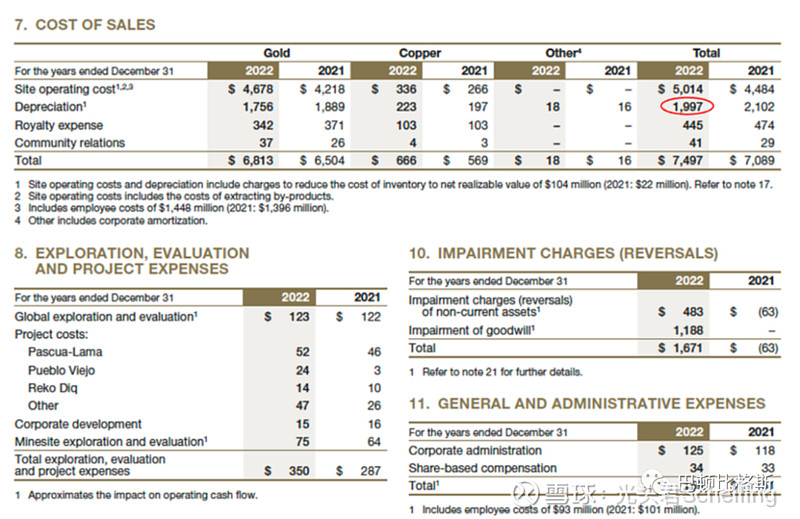

以巴里克黄金为例,2022年黄金价格稳定,巴里克黄金营业额同比下降8%,但是,由于成本中仅有大约27%是固定的折旧,大部分运营成本随通胀上涨,2022年,巴里克黄金的单位成本上涨了13.5%,所有的成本费用上涨了30%。

营业额下降,成本费用急剧上涨,最终导致巴里克黄金2022年净利润同比下降79%。当然,巴里克黄金的16.71亿美元的Impairment减值,不排除是年景不好的时候,集中释放,业绩洗澡,调节利润。

黄金企业的销售单价就是黄金价格,而金价则是对通胀和增长的预期,总是提前反应。而金矿企业的成本变化随实际通胀走,相对滞后。这就造成了营业额变化与成本费用的变化不同步,营业额先随预期,跟随金价增长,成本随后才增加,造成对利润的挤压。

当前市场,周期大宗商品价格和周期板块股票也广泛存在着背离,归更到底是两种资产的底层逻辑存在差异,驱动力不同。我们需要探讨的是,底层逻辑何时回归?