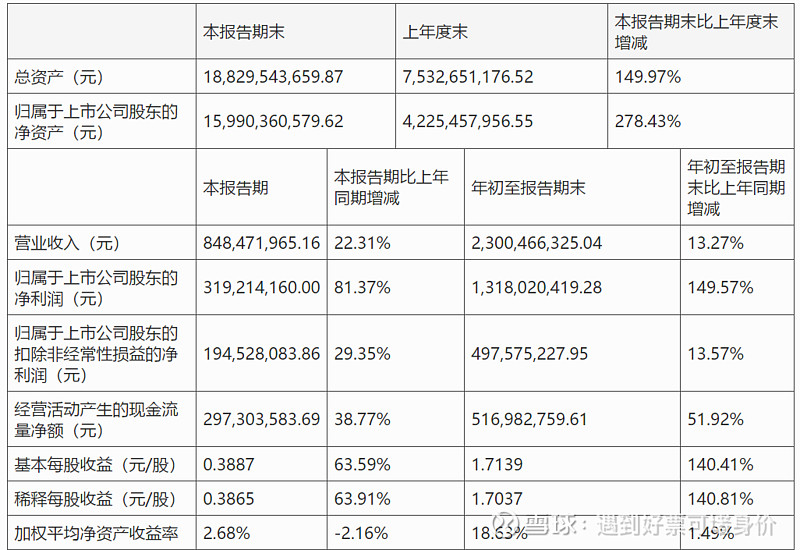

泰格医药今年的走势不可谓不迅猛,翻看三季报我们可以看到 #泰格医药#

截止三季度公司归母净利润为13.18亿,但是扣非后净利润仅为4.9亿,剩余的8.2亿为非经常性损益,翻开公司的三季度非经常损益明细中“公司处置其他非流动金融资产取得的投资收益以及其他非流动资产产生的公允价值变动收益”为9.45亿,也就是大部分利润来自于公司的所投资的一级市场股权公司或者非上市公司股权基金所贡献的收益,这部分收益都是按照公允价值法来计量的。

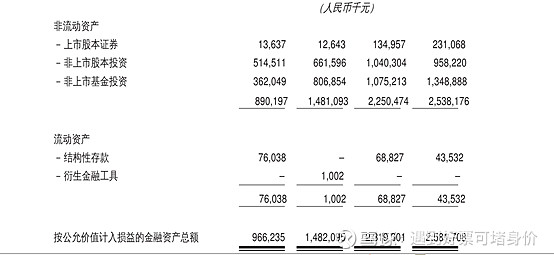

那么泰格到底有多少所谓的非流动性金融资产呢,通过泰格医药港股的招股说明书我们可以发现截止到2020年3月份总共有25.38亿的非流动性金融资产,其中非上市公司投资为10.4亿,非上市基金投资为10.75亿,因此公司的投资板块布局是非常庞大的,也正是因为这些金融资产为公司带来将近9.45亿的投资收益。而且现阶段泰格医药有两家子公司分别在港股和韩国资本市场上市,分别是方达控股和韩国DREAM CIS公司,所以我们将投资作为公司另一大主业一点都不为过,当然收购这两家上市公司核心目的还是为了补强公司在CRO 上下游产业链和拓展海外业务的能力。

好的投资人##除了找到一家好的企业,另外一个关键因素就是找到好的买点,泰格医药毫无疑问是目前临床CRO行业最优秀的企业,但是公司目前的估值到底透支了多少年的业绩我实在是无法评估,如果按照截止28号的市值1448亿来评估,按照全年扣非净利润6亿来算,估值是241倍,如果将非经常性损益算在其中,预计全年归母净利润为14.5亿,估值99倍,这样的泰格医药真的让人又爱又恨。