今天读了任泽平的电动车行业分析:网页链接

有几点想法:

1.电动车市场:

由于近几年油价低迷(燃油车使用成本低),叠加电动车退补(电动车购置成本高),而电动车本身在现阶段相对于燃油车没有显著优势(实际上由于充电不如加油方便,反而有劣势),导致投资者看淡此行业发展。

但是从长远看,电动车应该为未来趋势:

一是石油资源有限,且中东形势变化莫测,油价有上涨趋势,提高燃油车成本;反之,由于中国大力推广新能源,风能,太阳能,核能,鼓励全国电网联网(三峡富余电力输出),未来电能价格有下降趋势,可助推电动车使用成本下降。

二是环保压力,虽然特朗普认为全球变暖是谎言,但是冰川融化,气温上升的确是事实(题外话:以后适宜生活的城市会向纬度高的地方移动),巴黎协议依旧是未来方向,电动车是重要环节,各国政府已经列出淘汰燃油车的时间表,不管时间表是否靠谱,大方向没错。

三是政策导向,这个只谈国内政策,由于电动车国内国外车厂技术处于同一起跑线,国家有意扶持电动车,以期在此赛道上弯道超车,(国外车厂由于沉没成本,虽有投入,但总归是左右互搏,有所顾忌),因此在国内市场对电动车的政策更宽容,以中国汽车市场的容量,对整体汽车市场影响不小。

四是产品竞争力,电动车本身未来具备燃油车没有的优势,由于采用电机驱动,没有内燃机,其电气化集成度更高,动力系统体积更小(特斯拉前部实际上是空的),整体重量更轻,能耗比更高;更容易集成电子系统,由于使用电能,可以非常方便地集成自动驾驶系统,车载影音系统,甚至可以太阳能充电。

所以我认为电动车市场未来非常光明,当然是在10年的维度上,需要依赖充电桩普及,电价下降,油价上涨,电动车性能可比肩甚至超过燃油车的前置条件。

2. 电动车成本分析

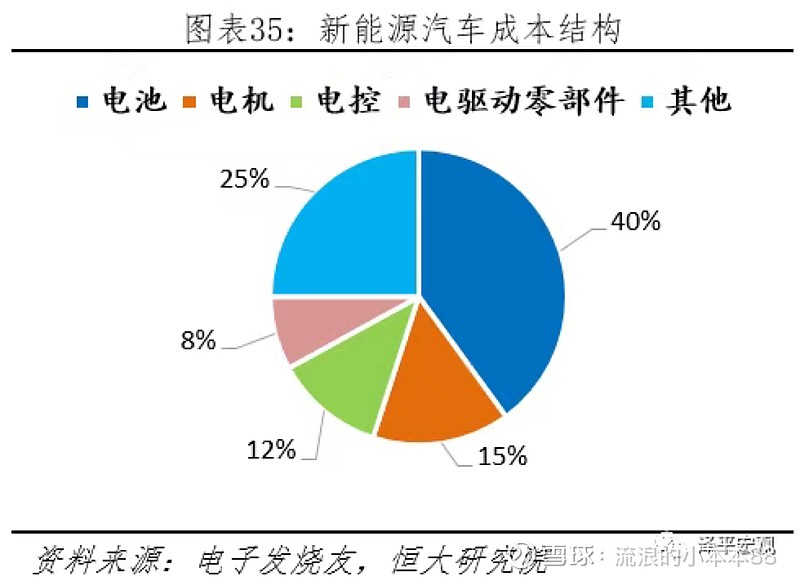

根据文章开头的转载文章中描述,电动车各部分成本中电池占40%, 电机占15%,电控占12%,电驱零部件占8%,其他占25%。

可见电池是最大头部,需重点关注,主要关注由于蛋糕变大而引起的和分蛋糕份额变大引起的营收增加,马太效应和规模效应引起的利润增加。未来如果里程数要求变高,成本占比可能进一步提高,参与整车利润分配的占比可进一步提高。由于此处分析基于当前电池技术受限的条件,如果未来电池技术突破,成本直线下降,此逻辑必须修正。但以目前情况来看,电池为电动车投资确定性最高,回报率最高的部分。

电机和电控次之,参与整车利润分配的比例较小,如果赌电动车市场大爆发,可能并不是好标的,但是可以看看细分领域隐形冠军的机会。

电驱零部件和其他部分,占比进一步缩小,竞争激烈,同质化比较严重,不是汽车行业内部人士不建议参与。

其他的成本组成还有:车载操作系统,车载自动驾驶系统,车载定位系统

3. 投资机会梳理

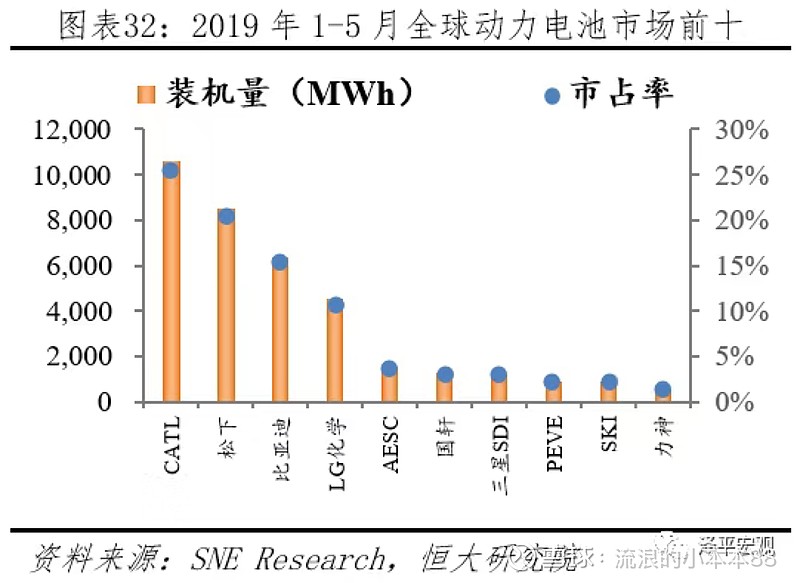

从上面的分析可以得出,电池为投资重点关注部分,由于目前电池技术暂时没有重大突破,现有的电池制备技术相对成熟,可预期电池厂商研发投入应该较少,资本投入主要在扩建产能,因此现有市场占有率排位大概率延续,当前电池厂商市占率排位如下:

由于投资范围受限,集中于a股市场和港股市场,重点关注 #宁德时代# #比亚迪# ,其他有能力的可以关注松下和LG,前十的尾部国内电池厂商由于确定性不高,不列入观察。

再向电池上游追溯,可以关注原材料锂和镍的供应商,家里有矿的上市公司始终是大爷,利润率可维持高水平,同样在a股和港股市场范围,可关注 #赣锋锂业# #天齐锂业#

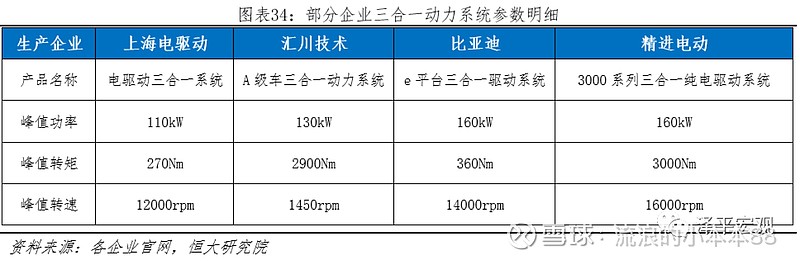

电机部分,国产厂商占比较高,主要有下面几家

可以关注 #汇川技术# #比亚迪# 需要关注哪家会成为龙头,并垄断此领域

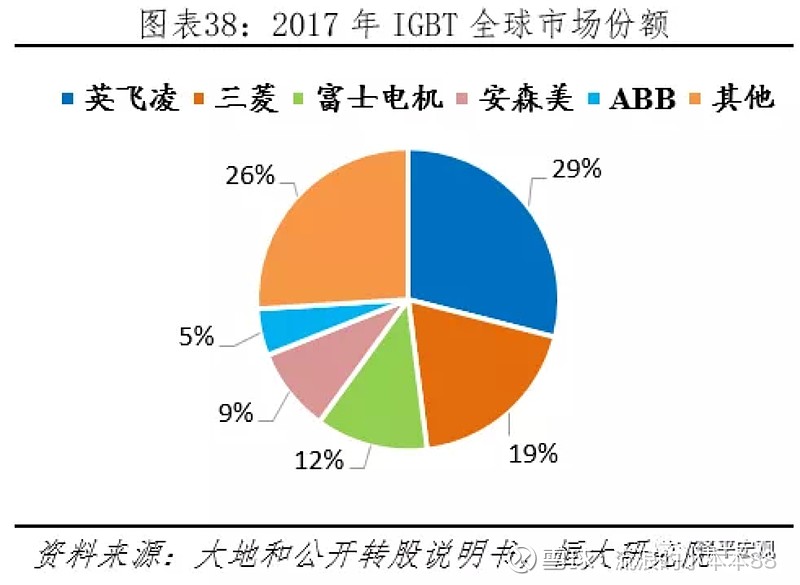

电控部分主要关注IGBT部分,主要由外国厂商主导:

由于投资范围受限,以上股票不列入关注对象。

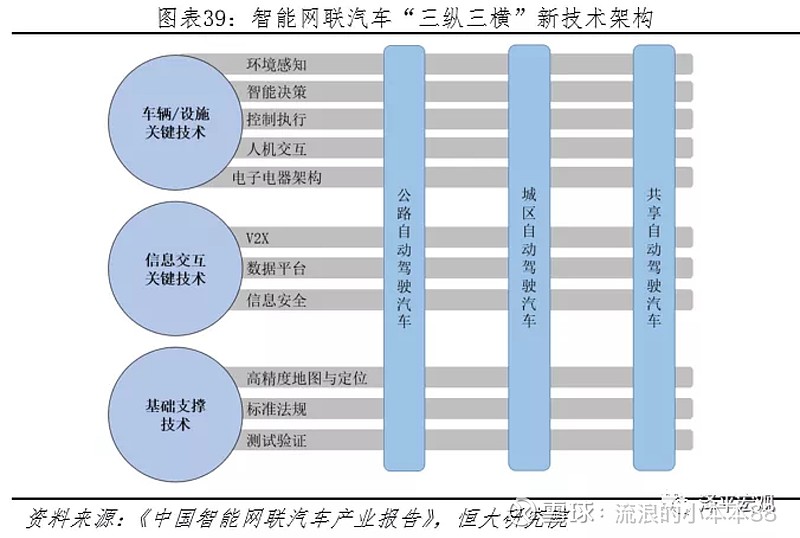

其他传感技术关注博世,德尔福;车载操作系统关注百度,阿里,华为;车载电子处理单元关注intel ,NVIDIA ,AMD,xlinix, altera,lattice 等;高精度地图关注四维图新,高德等;还有北斗相关企业。

4. 投资标的

从上述分析可以选定以下标的:

宁德时代:这几年大火的a股电池明星,高速发展,市占率一直名列前茅,市场给的估值也较高,动态市盈率39左右,静态市盈率48左右,市净率4.79左右。企业发展态势很好,但是估值太贵,适合高手在a股进行博弈,个人只会在估值回落后介入(我估计应该没啥机会了)

比亚迪:比亚迪涉及整车,电池,电机,在汽车产业链上下游进行多元化,具有较强的协同效应,在中国市场其电动车整车销量也是长霸榜首,也是电动车领域炙手可热的股票。目前港股比亚迪市盈率26左右,市净率1.7左右,在低迷的港股中给的溢价偏高,有种鸡肋的感觉,但相比a股比亚迪46的动态市盈率,便宜许多,决定暗中观察,等待介入机会。

天齐锂业:由于今年大杠杆收购SQM,元气大伤,股价大幅跌落,但是依旧是国内锂业龙头之一。由于矿产类生意本身就是强周期行业,再加上天齐老板是个敢赌的人,所以投资天齐之前需要想清楚是否可以承受波动和失败风险。目前动态市盈率77,静态市盈率13,市净率2.98。有兴趣的人可以逢低买入,参与配股。

赣锋锂业:也是国内锂业龙头,相比天齐更加稳健,但同样受到锂周期的影响,今年以来有较大跌幅。目前估值较高,动态市盈率50,静态市盈率24,市净率4。

其他相关股票不熟悉,并无专业知识,风险收益比较低,留给高手分析。