原文链接:

原作者:James Foord

摘要

阿里巴巴的股票先涨后跌,但知名投资者和对冲基金正在建仓CH股票。

预计CH ZF将进一步支持经济和房地产市场,这给了投资者信心。

加拿大养老金计划(Canadian Pension Plan)和索罗斯基金管理公司(Soros Fund Management)增持了阿里巴巴股票,显示出对该股的坚定信心。

论文摘要

阿里巴巴$阿里巴巴(BABA)$ 继续在历史低点附近交易,但在上个月出现了一波不错的反弹,随后又有所回调。

过去几周,许多著名投资者和大型对冲基金都披露了在阿里巴巴和其他中概股的持仓情况。

但最重要的是,有各种报道称,CH将进一步支持经济,特别是房地产市场。

在我看来,CH似乎在为投资者大开绿灯,而且这次不只是说说而已。

虽然CH仍然是一个投资风险很高的地方,但鉴于其规模和历史,BABA 也许是风险最低的投资。

鉴于 BABA 极具吸引力的价格、ZF出台刺激政策的可能性很大,以及有证据显示大型基金开始回购CH股票,我维持对 BABA 的强烈买入评级。

阿里重返热门

在上一篇关于阿里的文章中,我讨论了宏观和ZZ形势的改善将对阿里巴巴大有裨益。虽然过去几个月紧张局势有所缓解,但情况并没有像我们预期的那样发展。不过,我看到了改善的迹象,且我不是一个人。

加拿大养老金计划投资委员会(CPPIB)提交的一份 13F 表报告显示,该投资机构第四季度在美国股市收购了几家CH公司的股票,其中包括阿里巴巴、理想汽车、京东和网易。具体而言,该公司购入了 360 万股阿里巴巴股票,价值 2.79 亿美元,成为该基金新增的最大持仓。

索罗斯基金管理公司在第四季度增持了阿里巴巴 7.5 万股,增幅达 87.5%。

来源: 网页链接{Global Times}

加拿大养老金计划(Canadian Pension Plan)似乎对阿里抱有很强的信心,因为阿里现在是其投资组合中最大的新头寸。索罗斯基金管理公司(Soros Fund Management)的持仓几乎翻了一番,这些只是众多例子中的几个。

当然,基金每个季度都会买卖多只股票。就其本身而言,我认为这还不足以成为一个信号,但结合CH的最新行动,我觉得可能正在酝酿着什么大事。

一些真正的刺激措施

之前提过很多CH的刺激政策,但并没有完全实现。问题在于,CH的政策一直比美国保守得多。但现在,我们看到了一种前所未有的直接财政刺激形式,它将很快对经济带来影响。

上周五,中国人民银行表示将向地方政府提供 422.5 亿美元,用于支撑房地产市场。虽然这听起来并不多,但这一措施将为住房领域的购房融资释放 5000 亿元人民币。

"现阶段主要由国有企业和地方政府来执行这些政策,但它们的资源可能过于有限,无法在宏观层面上起到推动作用。稍后,我们可能会看到中央政府做出更多努力。”

——麦格理首席中国经济学家 Larry Hu。

但即使是地方政府在执行政策,资金也将来自中央银行本身,而中央银行对其可提供的资金其实并无限制。

这还不是全部。下周六,中国证券监督管理委员会(CSRC)将在陆家嘴论坛上宣布新的市场相关政策。

更重要的是,这一切都发生在国际货币基金组织(IMF)提高中国国内生产总值(GDP)预期的时候,预计 2024 年中国 GDP 将增长 5%。

阿里巴巴;仍是中概股首选吗?

有鉴于此,现在也许是涉足CH股票和市场的好时机,而我认为阿里巴巴是最好的股票之一。

虽然有些股票的上涨潜力更大,但风险也更高。另一方面,阿里巴巴是一个家喻户晓的名字,在股票市场上有着悠久的历史。

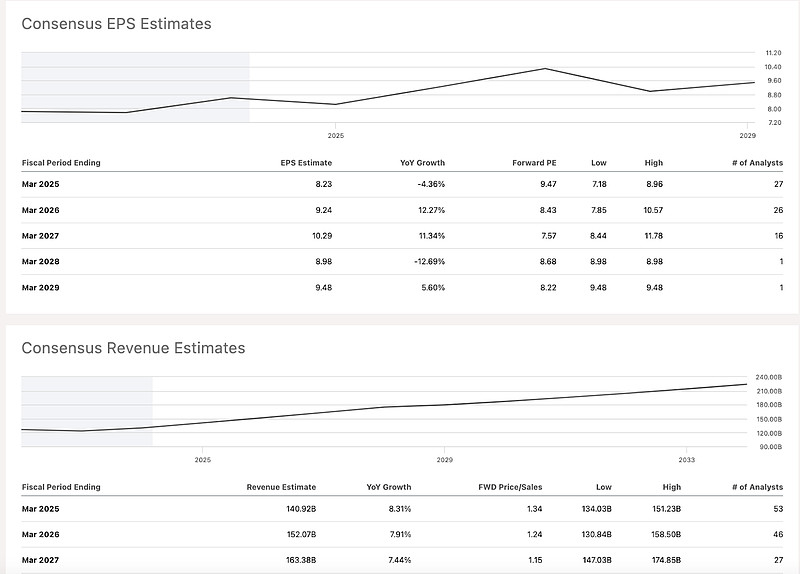

该股在每股收益增长方面有些挣扎。

尽管如此,预计每股收益将在 2025 年触底,然后以每年超过 10%的速度增长,直到 2028 年。同时,预计未来三年的收入增长率将在 8%左右。

这当然不是疯狂的增长,但在我看来,这也意味着阿里更容易超越这些保守的预期。

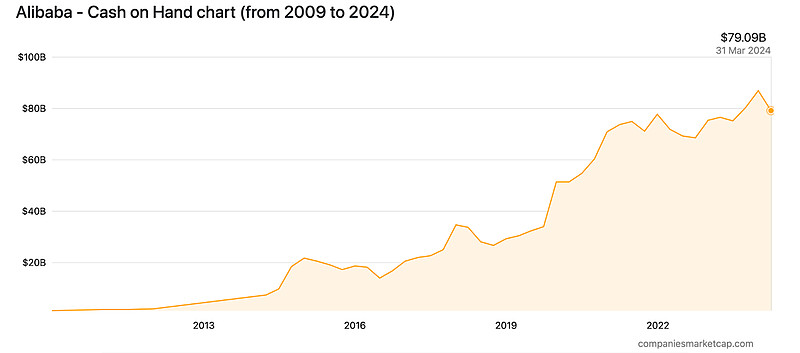

归根结底,推动市场的是现金,尤其是像阿里这样的外资股。通过分红或回购返还现金将大大有助于估值。

目前,阿里巴巴的资产负债表中持有近 800 亿美元的可支配现金。

随着ZZ关系和经济开始正常化,我预计阿里巴巴将恢复到以前的交易倍数,或至少是平均水平。

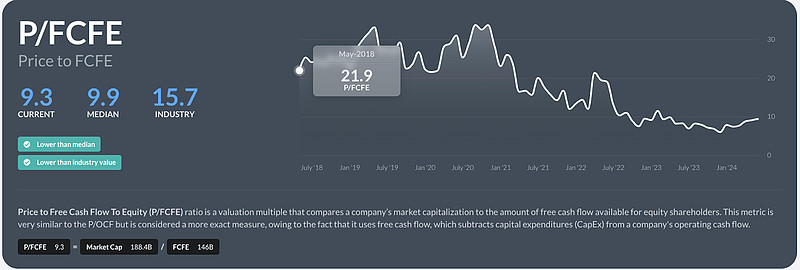

P/FCFE 来源:Capital IQ

我们可以看到,阿里的 P/FCFE 处于历史低位。2018 年的交易市盈率为 22 倍,到 2020 年达到 30 倍现金流的高点。

按照目前 9.3 的市盈率计算,我认为我们至少还有上升空间,可以达到 15 的行业平均水平,这意味着该股从现在开始可以升值 70%。

启示

当然,投资阿里巴巴并非没有风险,大多数投资者都很清楚这些风险是什么。美国存托凭证(ADR)结构令许多投资者望而却步,而CH对旗下公司拥有压倒性控制权的事实也是如此。

尽管如此,阿里的股票价格很便宜,而且似乎已经找到了底部。看起来,CH终于准备加大对经济的支持力度,这对阿里来说是个好消息,在我看来,对中概股投资者来说也是如此。

#SA分析师看中概股 $中概互联网指数ETF-KraneShares(KWEB)$

提示:以上内容均来自Seeking Alpha网站,仅供学习与交流之用,不构成任何买卖建议或推荐,文章稍有删减以便成功发布。