原文链接:网页链接

原文作者:JR Research

摘要

随着百度股价保持看涨势头,百度投资者看到了稳健的复苏。

CH加强了对房地产市场的干预,表明最坏的情况可能已经过去。

百度第一季度盈利超出预期,但其核心业务广告支出疲软仍令人担忧。

我解释了为什么市场对百度的估值分歧反映了严重的悲观情绪。

百度投资者应利用市场的误解买入更多股票。

第一季度盈利表现出色

百度公司$百度(BIDU)$ 的股价最近重新踩到了2024年2月的高点,令投资者欣喜不已。在坚实的买盘支撑下,百度在财报发布后的反应依然强劲,这表明其持续复苏的势头可能会恢复。最近的数据显示,Michael Burry 和 David Tepper旗下对冲基金对中国股票的买入增强了投资者的信心。此外,情绪指数显示,中国股票的空头兴趣在 4 月份达到顶峰,如果买入势头进一步改善,可能会刺激空头回补增加。

此外,CH Gov似乎正在利用近期股市好转的势头。随着CH在全国范围内对房地产市场干预的势头增强,房地产市场的低迷也可能已经找到了长期低点。此外,虽然CH近期的消费支出预计仍将不温不火,但房地产市场情绪的改善可能会引发急需的消费情绪复苏。因此,这也可能与华尔街对CH GDP 增长的上调相一致,表明CH股票投资者最差的环境可能已经过去。

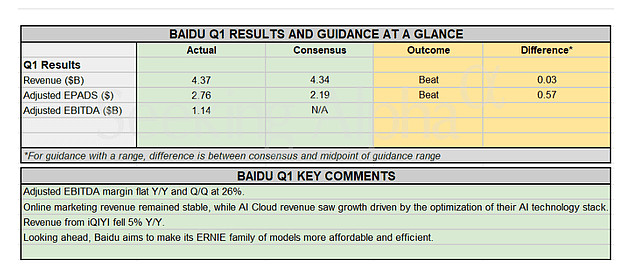

因此,我评估认为,市场对CH人工智能领军企业百度信心的提升并没有错。百度发布的第一季度财报强调了本季度广告支出相对疲软所带来的持续挑战。虽然百度第一季度财报超过了分析师的预期,但市场可能对百度核心业务的广告下行周期感到担忧。

因此,百度第一季度的总营收仅增长了 1%,与第四季度 5.7% 的增长速度相比明显下降。尽管如此,百度第一季度的营收和调整后每股收益仍然超过了华尔街的预期,显示了其稳健的执行力。

此外,百度核心业务营收增长 4%,调整后运营利润率保持在 23.5%。百度 AI 云的收入增长了 12%,同时实现了 “非美国通用会计准则下的运营利润”。

不利因素并未退散

尽管如此,百度管理层仍对影响其核心广告业务直至 2024 年的持续宏观经济不利因素发表了谨慎的评论。因此,我认为下调百度的收入增长预期是恰当的。

不过,百度仍对人工智能的增长拐点和人工智能领导力带来的货币化机会充满信心。但如果CH宏观经济的不利因素进一步发酵,短期影响不容忽视。

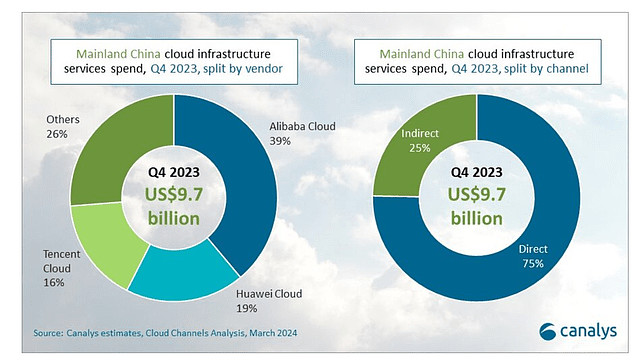

Q42023 中国云基础设施市场份额(Canalys)

此外,我认为市场需要观察到百度人工智能云更强劲的增长势头,再进一步的估值重估。阿里巴巴$阿里巴巴(BABA)$ 仍然是中国云基础设施市场的领头羊。然而,在最近公布的季度报告中,阿里云的收入仅增长了 3%。因此,很明显,百度的增长速度已经远远超过了市场领头羊,尽管它仍然无法在短期内取代前三名。此外,华为云的基础设施市场份额已从 2022 年底的 10%大幅增至 23 年第四季度的 19%。

因此,百度的投资者必须密切关注华为在人工智能方面的野心,因为华为已经展示了其在消费硬件方面的能力。市场可能还没有完全为百度人工智能业务的执行力买账,因为百度希望 “从以互联网为中心的业务转型为人工智能为先的业务”。虽然百度最近Apollo Go无人驾驶出租车业务的短期盈亏平衡前景值得期待,但百度需要在搜索和企业人工智能服务板块提升AI业务的货币化机会。

股票估值吸引

尽管我持谨慎态度,但我认为市场并不傻。BIDU 相对吸引人的 “B+”估值等级表明,市场已经反映了之前讨论过的重大执行风险。相对于 “B+”的增长评级,百度的估值分歧凸显了市场对其增长前景的悲观情绪。

尽管如此,百度同类最佳的 “A ”级盈利能力凸显了其核心搜索和广告业务的韧性。鉴于房地产市场情绪和国内生产总值(GDP)增长前景的潜在改善,百度可能会从未来的广告上行周期中受益。加上百度的远期调整后 PEG 比率为 0.47(比行业中位数低 65%),市场似乎已经放弃了百度的增长前景,即使百度可能正在触底反弹。

买入、卖出还是持有?

BIDU 价格图表(周线,中期)(TradingView)

BIDU 股票的价格走势表明其仍处于中期下跌趋势中,这也印证了市场的悲观情绪。不过, 动态等级“C ”表明其抛售热情已经消退。

在过去的三周里,随着 BIDU 收盘价超过 100 美元的关键水平,我对它的买入情绪越来越积极。随着 BIDU 逼近超买区域,必须有更强劲的买盘动能才能帮助该股进一步反弹至 125 美元区域(2023 年 11 月的高点)。

鉴于我对更强劲的基本面驱动因素(房地产市场、GDP 增长)的预期,以及 BIDU 相对具有吸引力的估值,我认为这应有助于 BIDU 的复苏论调。情绪指数显示,看跌情绪可能达到顶峰,这将进一步推动买入像百度这样基本面强劲的CH股票。

因此,在 BIDU 可能触底反弹之际,我认为没有什么理由要修改我对它的看涨评级。我预计该股将继续反弹至 125 美元区域,然后可能出现更广泛的盘整。

评级: 维持买入。

#SA分析师看中概股 $中概互联网指数ETF-KraneShares(KWEB)$

提示:以上内容均来自Seeking Alpha网站,仅供学习与交流之用,不构成任何买卖建议或推荐,文章稍有删减以便成功发布。