原文链接:网页链接

原文作者:网页链接{Daniel Schönberger}发表于5月20日

摘要

阿里巴巴上一季度和本财年业绩稳健,全年收入和每股收益均有增长。

阿里巴巴的股价仍然被严重低估,如果只假设中个位数的增长率,我相信股价可能会翻番。

除了价值被严重低估外,我们还看到了阿里巴巴和整个中国股市情绪变化的迹象。

在这篇关于阿里巴巴$阿里巴巴(BABA)$ 的文章开头,我可以说一句难得的话,写一句过去几年我很少写的话。自从我上一篇文章于 2024 年 2 月 15 日发表以来,阿里巴巴的业绩增长了 18%,明显超过了S&P 500。$标普500 ETF-SPDR(SPY)$

但是,事实摆在眼前,阿里的交易价格仍远低于此前的历史高点,几乎所有在过去几年中买入阿里的人仍处于亏损状态。我在上一篇文章中写道,黎明前总是最黑暗的,而现在似乎黎明已经破晓。在下面的文章中,我将解释为什么我不仅认为阿里的价值(仍然)被极度低估,而且还有理由对阿里持乐观态度。

季度业绩

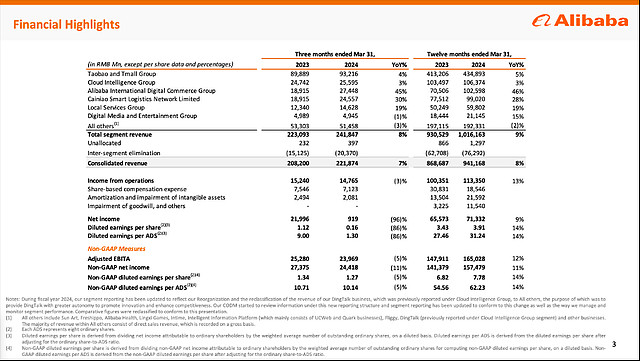

上周,即 2024 年 5 月 14 日,阿里巴巴公布了 2024 财年第四季度财报,虽然公司营收超出预期 3.1 亿美元,但非美国通用会计准则下的每股收益略微低于预期 0.02 美元。

纵观财报,我们可以用喜忧参半来形容上一季度的业绩。收入从 23 年第四季度的 2,082 亿元人民币增至 24 年第四季度的 2,219 亿元人民币,实现了 6.6% 的增长。虽然运营收入从去年同期的 147.65 亿元人民币小幅增长(同比增长 3.2%)至本季度的 152.40 亿元人民币,但每股摊薄收益却急剧下降。去年同期的每股收益为 1.12 元人民币,而本季度仅为 0.16 元人民币。

尽管本季度净收入急剧下降的消息甚嚣尘上,但其实原因很简单。去年同期的利息和投资收益为人民币 109.46 亿元,而在上一季度,公司在Q4/24季度亏损了人民币 57.02 亿元。巴菲特早就指出,在公司拥有巨额股权投资的情况下,应该关注营业收入,以平衡股权投资的波动。阿里拥有 2209 亿元人民币的 "equity securities and other investments(股票等股权性质的证券投资,包括债券、基金等)",以及 2031 亿元人民币的 "investment in equity method investees(投资者对被投资公司拥有一定的影响力,但没有控制权)"。此外,阿里巴巴还有 2630 亿元人民币的短期投资。

年度业绩

我们还可以看看年度业绩,收入从上年的人民币 8,687 亿元增至 2024 财年的人民币 9,412 亿元,同比增长 8.3%。运营收入从 1003.51 亿元人民币增加到 1133.50 亿元人民币,同比增长 13.0%;每股摊薄收益从去年的 3.43 元人民币增加到 2024 财年的 3.91 元人民币,同比增长 14.0%。虽然这些业绩稳健,但最重要的指标之一——自由现金流却从 2023 财年的 1,716.63 亿元人民币下降到 2024 财年的 1,562.10 亿元人民币。同比下降了 9.0%。

分部业绩

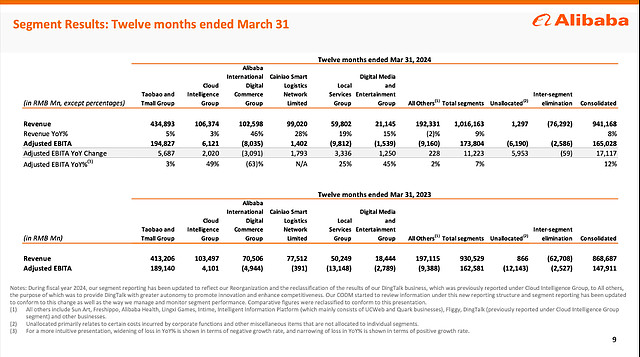

阿里巴巴是一家相当多元化的企业,其控股公司分为六大业务板块,因此我们有必要仔细研究一下——尤其是似乎有两种不同的业务板块。一方面是核心业务,占收入的很大一部分,基本上也是整个息税折旧摊销前利润(EBITDA);另一方面是新业务部门,通常不盈利或几乎不盈利,但可以高速增长。

最重要的部门无疑是淘宝和天猫集团。在 2024 财年,它创造了 4348.93 亿元人民币的收入,虽然收入同比增长了 5.2%,但仍无法与其他部门的增长率相提并论。调整后的 EBITDA 从上一年的 1,891.40 亿元人民币略增至 2024 财年的 1,948.27 亿元人民币,增幅为 3.0%,但该板块产生的调整后 EBITDA 超过了阿里巴巴集团(因为其他板块无法盈利)。

另一个现在看来属于这一类的部门是阿里云,其营收达到了 1063.74 亿元人民币,与上一年相比,同比增长仅为 2.8%。调整后的息税折旧摊销前利润(EBITDA)为 61.21 亿元人民币,与上一财年相比,同比增长 49.3%。淘宝和天猫集团的调整后 EBITDA 利润率为 44.8%,而阿里云的利润率仅为 5.8%。

在 2024 财年,该部门的收入增长仅为低个位数,但正如我在《阿里巴巴:分拆是释放价值的催化剂》一文中指出的,我们有理由认为云计算业务在未来几年会有更高的增长率,因为多项研究都认为增长率会达到两位数。

另一方面,阿里有两个增长速度相当快但尚未真正盈利的部门。菜鸟实现收入 990.20 亿元人民币,同比增长 27.7%。2024 财年,该部门也实现了盈利,调整后的息税折旧摊销前利润(EBITDA)为 14.20 亿元人民币(上年则略有亏损)。

另一个高速增长的部门是阿里巴巴国际数字商业集团。2024 财年,该海外业务收入同比增长 45.5%,达到 1025.98 亿元人民币。但在收入高速增长的同时,该部门仍未实现盈利,2024 财年亏损 80.35 亿元人民币。而且,该部门不仅没有盈利,调整后的 EBITDA 亏损额还远高于 2023 财年。

股息

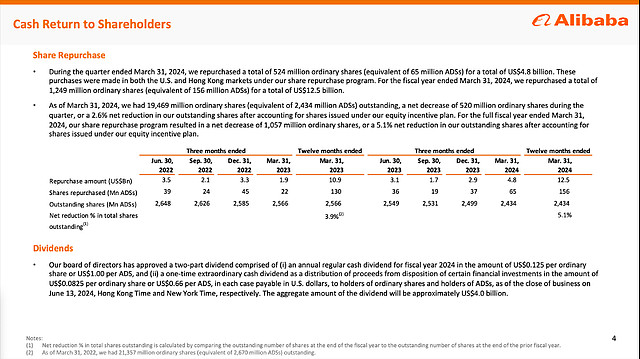

阿里巴巴还宣布将再次派发每股美国存托股票 1.00 美元的年度股息。很多人在看到这条消息时可能会和我一样感到惊讶,但这似乎有一个简单的解释。2024 年 1 月支付的年度股息是上一财年的股息,而 2024 年 7 月将向股东支付的股息是下一财年的股息。除普通股息外,董事会还批准了每股美国存托股 0.66 美元的一次性特别现金股息(来自处置某些金融投资的收益)。截至发稿时,普通股息和特别股息加在一起,阿里巴巴的股息率为 1.9%。阿里巴巴将于 2024 年 6 月 13 日除息。

迄今为止,阿里巴巴仅将一小部分自由现金流作为股息分配。考虑到极低的股价(见下文),将尽可能多的现金用于股票回购而不向股东派发高额股息是合理的。

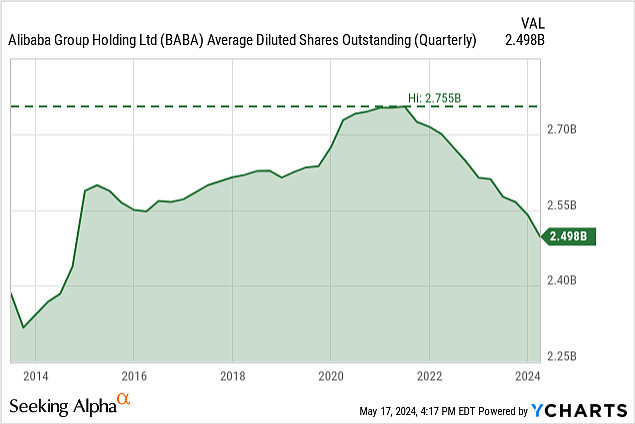

上一季度,阿里巴巴在股票回购上花费了近 50 亿美元,上一财年则花费了 125 亿美元。自 2021 年以来,阿里巴巴的流通股(这里指美国存托股票)数量从 27.55 亿股下降到 24.98 亿股。

内在价值计算

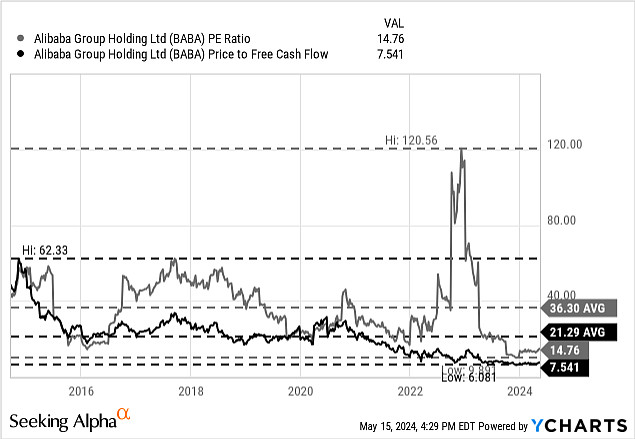

我在上文已经提到,我认为股票回购是一种很好的资本配置(至少现在是这样),因为股票价值(仍然)被严重低估。从市盈率和市净率这两个简单的估值指标来看,这一点就很明显了。目前,阿里巴巴的市盈率为 15 倍,对于一家仍能保持至少中高个位数增长的企业来说,这已经是很低的估值倍数了。

再看看 P/FCF 比率,就更能看出阿里巴巴的价值被严重低估了。在撰写本文时,阿里巴巴的股价仅为自由现金流的 7.5 倍,在我看来这太荒谬了。即使阿里巴巴不增长,这个估值倍数也是不合理的。

除了看简单的估值倍数,我们还可以用现金流贴现计算法来计算内在价值。与往常一样,我们必须对这种计算方法做出一些假设。我们可以以过去四个季度的自由现金流为基础,其中人民币为 1562.10 亿元,美元为 216.35 亿元。由于我们将内在价值与在纽交所的美国存托凭证进行比较,因此以美元计算内在价值是合理的。此外,我们以 24.98 亿股流通股进行计算。我们继续地使用 10%的贴现率,因为这是我希望达到的年回报率(至少)。

根据上述假设计算,即使阿里巴巴的自由现金流不再增长,其估值也基本合理。在这种情况下,阿里巴巴的公允价值为 86.63 美元,现在的交易价格就是这个价位。

但我们必须再次指出,这些假设并不十分合理。如果我们只假设阿里巴巴的增长率为 3%,那么阿里巴巴的内在价值为 123.75 美元,股价被低估了。如果再乐观一些,假设从现在到永久增长 6%,那么阿里巴巴的内在价值为 216.57 美元。当然,我们可以质疑 6% 的增长对阿里巴巴来说是否过于乐观,尤其是长期而言。但是,阿里巴巴业务周围宽广的经济护城河应该能使其实现如此高速的增长,而且过去的增长率也向我们表明,阿里巴巴能够实现高速增长(即使是在过去几年业务陷入困境的时候)。虽然过去三年的营业收入增长率仅为 3.5%,但过去五年的年复合增长率却高达 7.93%。过去三年的收入年复合增长率为 19.45%。

情绪变化

我在以前的文章中一再提到,阿里巴巴的价值被低估了,这并不是什么新鲜事。但现在,似乎也有几个理由让我们感到乐观。

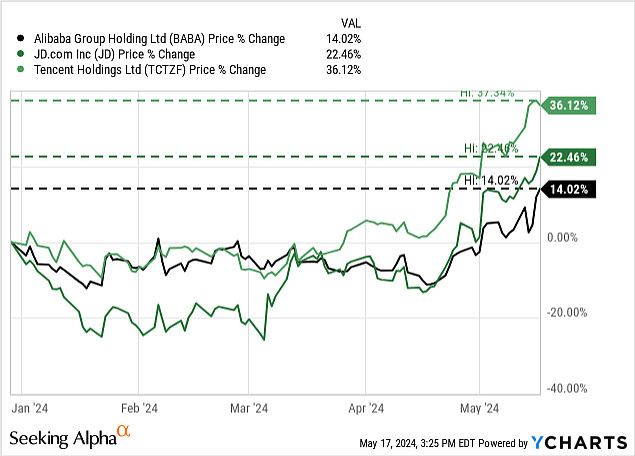

第一个乐观的理由是该国其他主要科技公司和这些公司的股票表现。在过去几周里,不仅阿里巴巴的股价飙升,JD.com(京东)的股价也在过去几个季度大幅下跌后有所上涨。腾讯(OTCPK:TCEHY)自 2024 年 3 月初以来一路走高,在大约两个半月的时间里已经上涨了 50%。

不仅是这些个股在走高,中国的主要股市指数也在走高。以恒生指数为例,该指数在 2024 年 1 月触底,此后从约 15000 点上升到约 19500 点。特别是自 4 月中旬以来,该指数确实出现了反弹。沪深 300 指数也在 2024 年 2 月初触底,自那时起,指数值增长了约 18%。

第二个值得乐观并押注情绪变化的原因是阿里巴巴的技术面。纵观过去几次阿里巴巴财报发布后,该股在财报发布后的几周和几个月内几乎总是下跌——因为整体情绪是负面的,股价只是继续下跌。但上次财报发布后,情况发生了变化(至少到目前为止)。虽然财报并不理想(财报公布后的交易日股价大幅下跌),但目前股价继续走高——与看涨情绪一致。

当然,我们只看到了财报发布后的几个交易日,现在下结论还为时过早。在阿里巴巴无法突破 100 美元之前,该股仍处于熊市趋势中,我们当然应该保持谨慎。不过,我对阿里巴巴在 60 美元附近找到底部非常乐观。

最后,随着市场情绪的变化,分析师们似乎也变得更加乐观和积极。当然,这些只是很小的积极变化,但这是自 2021 年以来分析师首次对收入持更乐观态度。

结论

我仍然认为阿里巴巴的价值被严重低估,从基本面的角度来看,我认为该股很容易翻番。现在,我不仅认为阿里巴巴的股价被低估了,而且还看到了情绪变化的迹象——不仅是阿里巴巴,还有整个CH的科技行业(和股市)。在这一点上,我将阿里巴巴评为 "强烈看涨",因为这家被严重低估的公司现在正遭遇情绪变化,因此我认为我们可能会看到股价上涨。

我仍然意识到围绕阿里巴巴的风险。不过,虽然我也看到了类似的问题和应该考虑的风险,但我的结论有所不同。我仍然不认为CH ZF会冒着国家无法投资的风险,也不会摧毁其最有价值的公司。归根结底,我认为风险与回报之间的关系对看好阿里巴巴的论调十分有利。

#SA分析师看中概股 $中概互联网指数ETF-KraneShares(KWEB)$

提示:以上内容均来自Seeking Alpha网站,仅供学习与交流之用,不构成任何买卖建议或推荐,文章稍有删减以便成功发布。

。