原文链接:网页链接

原文作者:Daniel Schönberger 发表于5月8日

摘要

腾讯公布了 2023 财年全年和第四季度的稳健业绩。

公司不仅可以通过扩大生态系统实现有机增长,还可以利用极高的现金流进行股票回购或收购。

腾讯的股价仍然被低估,我们可以预期未来几年的股价会更高。

正文

看涨腾讯(OTCPK:TCEHY)的情绪似乎终于回来了,我们看到该股的股价开始接近其内在价值(也是它应该交易的价格)。我在上一篇文章中再次称腾讯物美价廉,自那以后,该股价值上涨了 36%,表现明显优于中国和美国的主要指数。

在接下来的文章中,我们将从最近的业绩入手,从五个不同的方面来分析腾讯仍然是一项绝佳投资的原因。此外,我们还将关注腾讯在其生态系统内外的增长方式,以及其自由现金流和资产负债表上的现金将如何帮助企业持续增长。最后,我们将提供另一种内在价值计算方法,并说明腾讯的股价仍被低估。

年度业绩

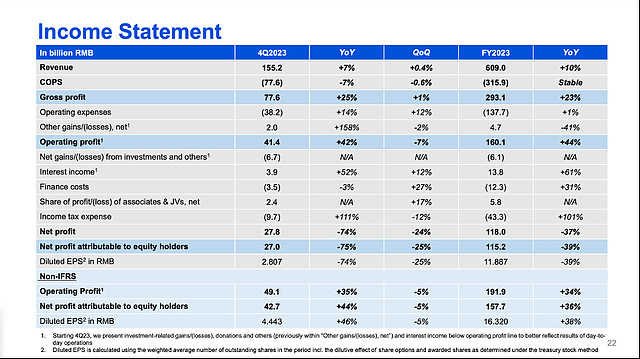

纵观 2023 财年的业绩,腾讯在经历了上一财年的业务困境后,再次实现了稳健的业绩增长。收入从 2022 财年的人民币 5,546 亿元增至 2023 财年的人民币 6,090 亿元,同比增长 9.8%。在收入高速增长的同时,运营利润更是同比增长了 44.5%,从上一财年的 1,108 亿元增至 2023 财年的 1,601 亿元。

然而,我们看到的却是另一番景象。每股摊薄收益从上一财年的 19.34 元人民币同比下降 38.5%至 2023 财年的 11.89 元人民币。盈利下降的原因主要是 2022 财年的投资收益(1163 亿元人民币),而 2023 财年腾讯不得不报告投资亏损 61 亿元人民币。

第四季度的情况与此类似。营业收入同比增长 7.1%,达到 1,552 亿元人民币;营业利润同比增长 41.2%,达到 414 亿元人民币。每股摊薄收益从 2002 年第四季度的 10.98 元人民币下降到 2003 年第四季度的 2.81 元人民币,同比下降 74.4%。

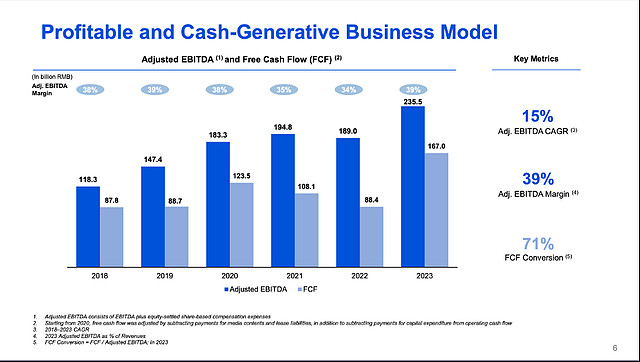

归根结底,最重要的是公司能产生多少自由现金流。就全年而言,自由现金流几乎翻了一番,从 2022 财年的人民币 884 亿元增至 2023 财年的人民币 1,670 亿元(同比增长 88.9%)。

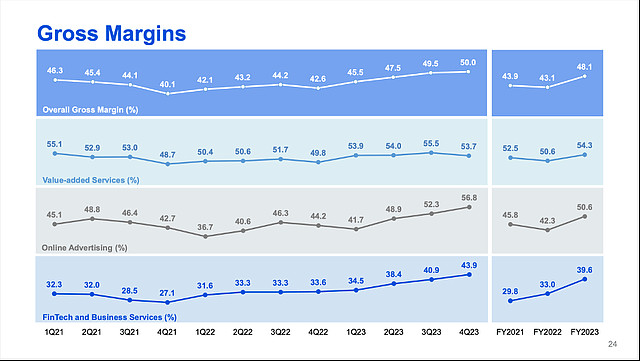

不仅是上一季度,我们还看到毛利率在过去几个季度里不断提高,这是一个良好的趋势。尤其是三大业务部门似乎都参与了这一趋势。只有增值服务的毛利率在过去几个季度没有改善,而是保持稳定。

在现有生态系统内实现增长

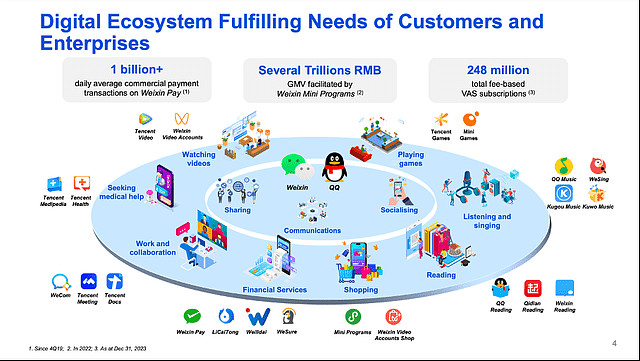

腾讯最宝贵的资产是庞大的网络--微信,月活跃用户总数超过 13 亿。对于腾讯来说,一个显而易见的增长方式就是通过增加节点(用户)来扩大这一网络。但与 Meta Platforms(META)类似,这种做法越来越难。尽管如此,月活跃用户数仍从一年前的 13.13 亿增至 2023 年 12 月 31 日的 13.43 亿,同比增长 2.3%。由于市场似乎已相当饱和,我们不应期待未来几年会有更高的增长率。

但除了让网络 "变大",腾讯还有其他发展途径。在这种情况下,最好的发展方式就是让网络更密集。这意味着增加额外的服务,增加连接数,从而使网络对用户更有价值。腾讯增加收入的方法之一就是在网络中增加订阅,基于收费增值服务的注册订阅数同比增长了 6.0%,从一年前的 2.34 亿增至 2023 年 12 月 31 日的 2.48 亿。目前,腾讯音乐的付费用户数为 1.07 亿,腾讯视频的付费用户数为 1.17 亿。在这两种情况下,每个用户的平均收入也有所增长。

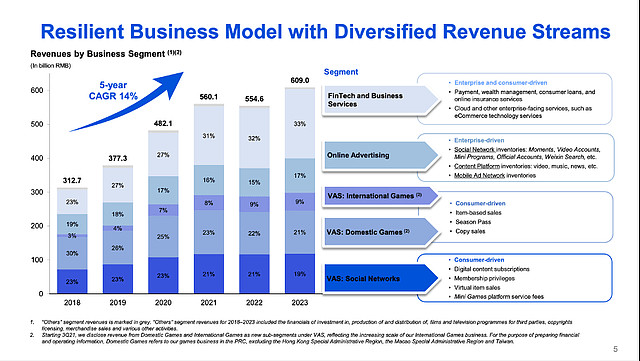

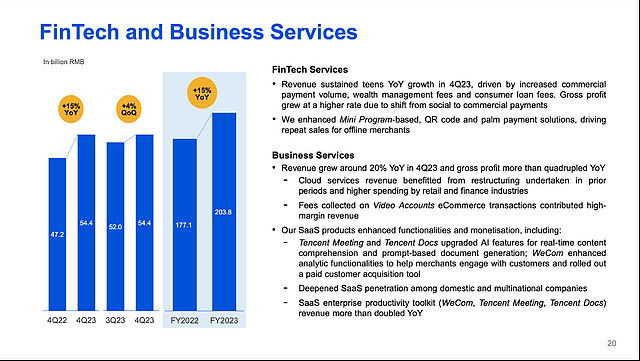

另一个成功增加网络密度的例子是几年前增加的金融科技和商业服务。这部分业务包括基于二维码的支付解决方案、财富管理和消费贷款费用,以及面向企业的云解决方案。总之,这带来了健康的增长,虽然金融科技和商业服务在 2018 财年只占总收入的 23%,但在 2023 财年却占到了总收入的 33%。

该部门将继续保持健康的增长势头。从第四季度以及 2023 财年全年来看,该部门将同比增长 15%。

当然,在这一细分市场中,并非所有服务都明确嵌入了微信生态系统。尤其是商业服务,它们并不是微信生态系统的真正组成部分,有些服务的用户也可能在生态系统之外——但这也是腾讯的另一种增长方式。

在现有生态系统之外发展

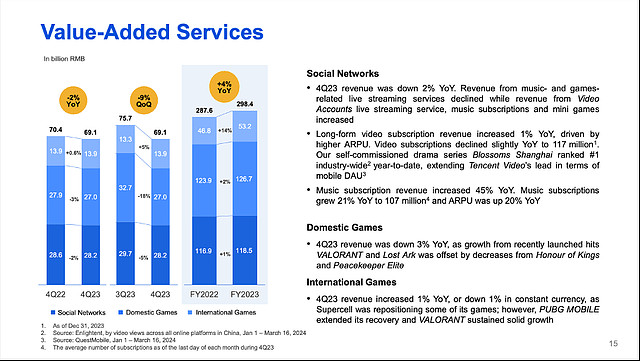

腾讯也在尝试在现有生态系统之外实现增长。国际游戏就是一个例子,它是腾讯过去几年的增长动力之一,目前已占总收入的 9%。

国际游戏是 "增值服务 "业务的一部分。尽管国际游戏业务在 23 年第四季度仅增长了 0.6%,但 2023 财年全年的增长率却达到了 14%。而在过去几年中,它一直保持着高速增长。2018 年,国际游戏仅占总收入的 3%,而到了 2023 年,这一细分市场已占总收入的 9%(见上图)。

虽然国际游戏公司在上一季度有些挣扎,但管理层对未来几个季度持乐观态度。在上一次财报电话会议上,管理层表示:我们预计,从 2024 年第二季度起,随着《Brawl Stars》和《Peacekeeper Elite》等现有游戏的反弹开始产生效果,以及我们将推出包括《地下城勇士》移动版在内的新游戏,我们的国内和国际游戏报告收入将有所改善。

虽然我不知道管理层的具体计划,但我仍然相信,企业将继续寻找新的方法来拓展业务。这未必总是带来两位数的高增长率,但这种高增长率并非必要(见末尾的内在价值计算)。

利用现金储备

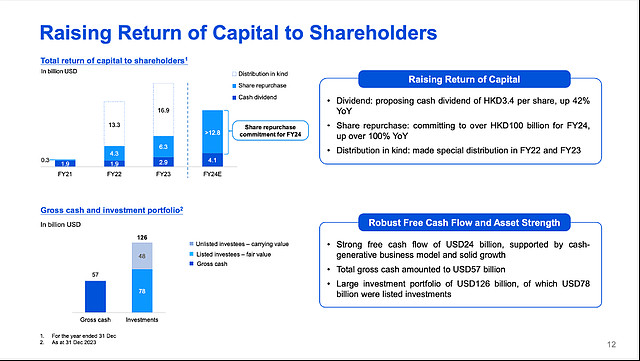

除了现有生态系统内外的有机增长外,腾讯继续增长的第三种方式是以不同方式利用公司资产负债表上的大量现金储备。截至 2023 年 12 月 31 日,腾讯拥有人民币 1,860 亿元的定期存款(一年前仅为人民币 1,047 亿元),以及人民币 1,723 亿元的现金及现金等价物(一年前为人民币 1,567 亿元)。

当然,在谈及资产负债表时,我们不应忽视腾讯资产负债表上还有约人民币 415 亿元的短期债务和人民币 1558 亿元的长期债务。但归根结底,腾讯可以动用的净现金约为 1600 亿元人民币。此外,腾讯每年还产生大量的自由现金流。

过去几年,腾讯利用自由现金流的一种方式是回购股票。2022 财年,腾讯用于股票回购的资金为人民币 293 亿元,2023 财年为人民币 438 亿元。但从流通股数量来看,回购股票对腾讯的作用并不是很大。不过,腾讯宣布将在 2024 财年斥资超过 1000 亿港元回购股票。因此,我们可以认为,股票回购在未来可能会发挥更大的作用。

使用现金的另一种方式是腾讯支付的年度股息。虽然股息上调了 42%,但腾讯每股只派 3.40 港元,这当然是个不错的选择,但也只使用了公司 2023 财年产生的自由现金流的一小部分。这也导致股息率仅为 1%。

腾讯经常用现金收购企业或投资小公司。过去几年,该公司剥离了几项投资,这可能并不是最好的决定(也许该公司受到监管的某种压力,不得不剥离一些股份,以免成为一家过于强大的企业集团)。但总体而言,腾讯被认为是一个出色的资本分配者,并进行了几项极为成功的投资。截至 2023 年 12 月 31 日,腾讯对联营公司的投资为人民币 2540 亿元,对合资企业的投资为人民币 80 亿元,金融资产为人民币 4250 亿元。2023 年,公司还创造了 138 亿元人民币的利息收入。

股价仍被低估

第四个值得一提并看好的原因是股价。尽管腾讯又开始向正确的方向发展,但股价仍比其历史最高价低 50%。尽管自我上一篇文章发表以来股价上涨了 40%,但股价仍明显低于其内在价值。

在我的上一篇文章中,我计算了腾讯未来十年 6% 的增长率,以及直到永远 6% 的增长率。不过,我们可以更乐观一些。股票回购、通过扩大业务增长顶线以及提高利润率,这些措施的结合应该会在未来几年带来高个位数甚至两位数的增长。即使在过去三年(腾讯明显处于挣扎之中),营业收入的年复合增长率也达到了 8.96%(我没有使用每股收益,因为这些数字波动太大)。对于未来几年,分析师们还预计会有较高的增长率--到 2028 财年,每股收益的年均复合增长率预计将达到 18.6%。

不过,我们还是先别着急,以未来十年 8%的增长率计算,然后再以 6%的增长率计算直到永久(这是S&P 500公司的长期增长率,我认为高质量的企业可以在几十年内实现这样的增长率)。此外,我们使用了过去四个季度的自由现金流,即 1,670 亿元人民币。而且,我们是以 96.10 亿股稀释流通股计算的。从不同渠道获得的稀释流通股数量略有不同,但我还是使用港交所公告中的数字。根据这些假设进行计算,我们得到的内在价值为人民币 501 元,港币 552 元(腾讯主要交易货币)。与本文撰写时的股价 364 港元相比,腾讯的股价仍有很大折扣。

结论

在上一篇文章中,我称腾讯为 "物美价廉",而在我看来,这只股票仍然是 "物美价廉"。显然,我仍然看好腾讯,而且我们可能仍处于下一波牛市的早期阶段,这波牛市可能会把腾讯的股价推得更高。通过增加更多服务和功能使微信网络更加密集,以及在国际上增加游戏产品,这只是腾讯业务继续增长的两个途径。腾讯还在产生大量的自由现金流,这些现金流既可以用于收购(管理层过去在资本分配方面很有一套),也可以用于股票回购。总之,我们可以确信,腾讯将继续保持至少高个位数甚至两位数的增长,而即使是高个位数的增长也足以使股价被低估。

下周,腾讯将公布 2024 财年第一季度财报,这将给我们更多关于腾讯的看涨情绪是否会继续的暗示。

$腾讯控股ADR(TCEHY)$ $腾讯控股(00700)$ $中概互联网指数ETF-KraneShares(KWEB)$

#SA分析师看中概股

提示:以上内容均来自Seeking Alpha网站,仅供学习与交流之用,不构成任何买卖建议或推荐,文章稍有删减以便成功发布。