原文链接:网页链接

原文作者:网页链接{Cavenagh Research}

摘要:

腾讯第四季度营收略低于预期,但利润同比大增 23%,超过市场预期。

腾讯宣布了一项价值 128 亿美元的股票回购计划,并将股息支付额提高了 40%,从而提高了股东分红。

就我个人而言,我认为增加分红是一个重要的牛市信号,因为我之前曾对腾讯 "不令人满意的股东分红 "发表过负面评论。

在我看来,腾讯的股票收益率在 2024 年可能达到 5%,这为这家中国科技巨头的 "可投资 "性扫清了一大障碍。

中国科技巨头腾讯公布第四季度和 2023 财年业绩后,股价上涨了 1.5-2.0%。虽然营收略低于预期,但利润同比大增 23%,大大超出了市场的一致预期。此外,腾讯还披露了一项价值 128 亿美元的股票回购计划(预计环比增长 100%),并将股息支付额提高了 40%,给市场带来了惊喜。就个人而言,我认为增加派息是一个重要的牛市信号,因为我之前曾对腾讯发表过负面评论,认为其 "股东派息不吸引人,肯定低于投资这种高风险股票资产的合理水平"。考虑到最新的估值指标,尤其是股票风险要求降低,我现在估计腾讯的内在价值约为每股 49 美元。我将该股的推荐评级提升为 "买入"。

背景情况

今年以来,腾讯股票的表现远远超过了美国股市的整体表现。自今年年初以来,腾讯股价下跌约 3%,而标准普尔 500 指数(SP500)上涨近 9%。

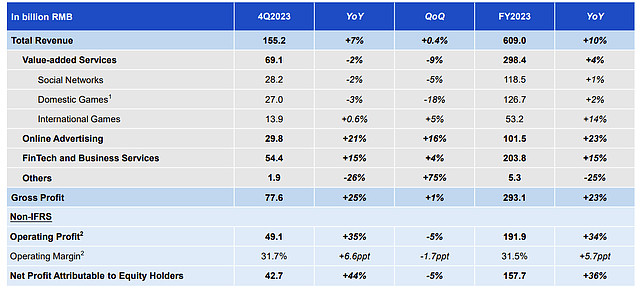

腾讯第四季度营收不及预期,但利润超预期

腾讯公司 2023 年第四季度的营收不及预期,但利润超预期: 从 9 月到 12 月底,这家中国科技巨头的收入同比增长了 7%,实现了 1552 亿元人民币的销售额。根据 Refinitv 的数据,这一数字略低于分析师的预期,即预计收入约为 1574 亿元人民币。

在盈利能力方面,值得注意的是,腾讯的毛利润同比激增 25%,达到人民币 776 亿元。在此背景下,腾讯管理层指出,在整个2023年,公司一直在推动扩大高质量的收入来源,同时逐步淘汰低质量的收入来源。此外,腾讯还强调了前期已产生成本(类似于投资)的平台增值收入的增值效应。总体而言,腾讯预计公司的 "成本控制承诺 "将在未来产生持续的积极影响。

腾讯第四季度的经营利润率为 31.7%,比去年同期增长了 660 个基点。按美元价值计算,腾讯第四季度非美国通用会计准则(Non-GAAP)税后净收入为人民币427亿元,比2022年第四季度增长44%。

提高股东分红有利地改变了投资者对股票的看法

回顾腾讯的最新财报,我认为报告中对投资者有利的一大亮点是公司宣布提高股东分红。总的来说,腾讯打算在 2024 年将股票回购计划大幅增加到至少 128 亿美元,比 2023 年的类似回购翻一番。除此之外,腾讯还计划将每年向股票投资者派发的股息较 2022 年增加 40%,在未来 12 个月内派发近 41 亿美元。

我指出,假设腾讯在 2024 年向投资者派发 169 亿美元,那么该公司的股票收益率有望达到 5%左右(参考截至 2024 年 3 月 20 日的 3390 亿美元市值)。

在讨论股东分红的提升时,我强调,腾讯扫清了阻碍我投资该公司股票的一大障碍。事实上,在 2023 年底,我就提出过这样的观点:

如果说腾讯股票是一种便宜货,我的观点是谨慎的。我认为腾讯股票存在的一个主要问题是,该公司的股东分红并不令人满意,这当然低于投资这种高风险股票资产的合理水平。在过去的 12 个月里,腾讯以回购股份的形式派发了约 62 亿美元,以股息的形式派发了 12 亿美元,其中一部分被股权激励的 34 亿美元所抵消,因此净股本派发额仅为约 40 亿美元。与 3,750 亿美元的市值相比,约 1% 的派息率相当缺乏吸引力。

诚然,腾讯超额分配股东资金的事实不仅反映了正面的理论价值,也很可能反映了负面的增长理论: 当一家公司通过分红或股票回购向股东返还大量资金时,这可能表明该公司拥有的现金多于其能够有效地再投资于自身业务的资金。这可以被看作是一个信号,表明可用的增长机会很少,或者说公司找不到具有吸引力回报的投资项目。但是,负增长论的证据还有待观察。作为参考,投资者应该注意到,近十年来,谷歌(GOOG)(GOOGL)、苹果(AAPL)和微软(MSFT)等美国大公司一直在向股东分配 50% 至 100% 的 FCF,而这些公司仍能为投资者实现有吸引力的有机增长。尽管如此,总体而言,我认为股东分红对投资者来说是一个重要的积极信号。

估值更新:下调目标价

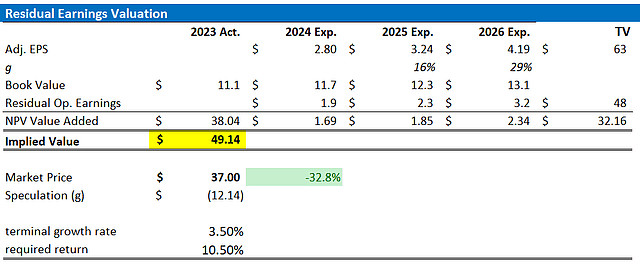

根据 Refinitiv 收集的数据,我更新了对这家中国科技巨头的每股收益预测,使之与过去三个月分析师的一致修正保持一致:我现在预计 2023 财年的每股收益为 2.8 美元,而之前预计为 2.5 美元。此外,我还将 2024 财年和 2025 财年的每股收益分别调整为 3.24 美元和 4.19 美元。

我继续将我的估值模型建立在--我认为--合理的 3.5% 终端增长率(比估计的全球名义 GDP 增长率高一个百分点)的基础上。不过,由于宣布了资本分配,我将股本成本估计值下调了 150 个基点,降至 10.5%。总体而言,我仍然认为腾讯的风险估值比美国同行高出很多,这反映了CH监管风险的加剧。作为参考,我对谷歌和微软的股本成本估计分别约为 9% 和 8.5%。

考虑到上述调整,我现在计算出腾讯$腾讯控股ADR(TCEHY)$ 的合理隐含股价为 49 美元,与该公司截至 2024 年 3 月底的交易价格相比,有约 33% 的显著上涨空间。

下面还有一个敏感性表,对股本成本(行)和最终增长率(列)的不同假设进行了测试。

投资者心得

尽管收入略低于预期,但腾讯的利润却强劲增长了 23%,超过了市场预期。此外,该公司还宣布了一项价值 128 亿美元的股票回购计划,预计年比翻一番,同时股息将增加 40%,2024 财年的股本回报率可能达到 5%,这给投资者带来了惊喜。考虑到最新的估值指标,特别是股票风险评估的降低,我现在估计腾讯的内在价值约为每股 49 美元,这促使我将对该股的建议上调为 "买入"。

$腾讯控股(00700)$ $中概互联网指数ETF-KraneShares(KWEB)$

#SA分析师看中概股

提示:以上内容均来自Seeking Alpha网站,仅供学习与交流之用,不构成任何买卖建议或推荐。