原文链接:网页链接

摘要

阿里巴巴在其核心中国市场面临重大挑战。阿里巴巴打算加大投资力度,重振增长势头。

尽管受到拼多多的激烈竞争,阿里巴巴还是夺回了中国最有价值电子商务平台的宝座。 该公司计划积极投资本地和跨境商务,以夺回市场份额,避免进一步亏损。

阿里云更激进的定价策略建立在坚实的企业盈利基础之上。

我解释过为什么说阿里开始重振恢复。投资者应该在市场意识到自己的过度悲观之前,买入弱势股。

阿里巴巴重夺中国电子商务王座

中国领先的电子商务平台阿里巴巴$阿里巴巴(BABA)$ 继续面临重大挑战,这从阿里巴巴最近于二月初发布的第三财季财报中可见一斑。因此,阿里巴巴的管理层已下定决心,要更加积极地投资于本地和跨境商务事业,以迎战劲敌。毫无疑问,阿里巴巴在中国核心市场的激烈竞争使其备受打击,公司过去1 年的总回报率接近 -16%。与竞争对手拼多多$拼多多(PDD)$ 的股票相比,过去一年中获得了近 40% 的收益。

尽管拼多多表现出色,阿里巴巴仍以 1871 亿美元的市值夺回了中国最有价值电子商务平台的宝座。拼多多在市值超越阿里大幅飙升后,近期出现下跌,目前巩固在 1,685 亿美元的水平。因此,我评估阿里的买入情绪自 2024 年 1 月触底以来已取得建设性进展,因为它坚决守住了 65 美元,与 2022 年 10 月的低点 57 美元形成了一个较高的低点。

善于观察的投资者应该记得,尽管阿里巴巴升级了股票回购授权,但财报发布后,阿里的买盘情绪最初有所减弱。因此,阿里巴巴希望在未来三个财年内将其流通股减少 3% 以上,这预示着它将拥有超过 350 亿美元的巨额资金。因此,尽管阿里的估值仍然合理,但投资者必须对其回购战略的细微差别保持谨慎。Seeking Alpha Quant 的 "C "估值等级表明,由于分析师下调了阿里巴巴未来几年的盈利增长机会,其估值被严重低估的论调已经减弱。

市场份额争夺战远未结束

预计阿里巴巴将再次发力,利用其定价杠杆,挽回被拼多多及其竞争对手夺走的市场份额。因此,投资者应该预期阿里巴巴将牺牲更快的利润率恢复来抵御进一步的市场份额损失。阿里巴巴管理层还强调,公司将重新专注于核心业务,同时加快向利润率较低的淘宝业务转型。然而,不景气的市场环境大大削弱了阿里巴巴之前预告的上市/分拆机会。因此,市场对这些资产价值的释放,以及投资回报率的乐观预期有所降低。

预计 2024 年CH经济复苏将面临挑战。彭博社报道称,CH国务院总理LQ预计将在即将召开的全国人大会议上 "宣布 5%左右的年增长目标"。尽管如此,经济学家一致认为今年的 GDP 增长率预计为 4.6%。因此,我认为,除非CH宣布更有力的措施来增强投资者信心,否则市场对中国经济复苏的步伐仍持谨慎态度。

阿里股票,买入、卖出还是持有?

鉴于阿里巴巴的重点是推动中国消费增长的复苏,我预计在 3 月 11 日会议之前,阿里的买入情绪可能仍将是试探性的。尽管如此,鉴于阿里巴巴强大的自由现金流(FCF)能力,我认为阿里巴巴在跨境和云计算领域的竞争能力很强。因此,分析师预计阿里巴巴 25 财年(截至 2025 年 3 月)调整后 EBITDA 利润率为 20.8%,略低于 24 财年的 20.8%。考虑到阿里巴巴稳健的盈利能力(Seeking Alpha Quant 也将其盈利能力评为 "A+"级),预计业务组合的变化不会对其利润率的增长造成太大影响。

因此,我认为阿里巴巴在公有云方面更积极的云定价策略和跨境电子商务的推进都建立在坚实的盈利基础之上。通过 FCF 转换,预计 25 财年的 FCF 利润率将达到 17.3%,阿里巴巴仍然是一个不可忽视的现金流巨头。

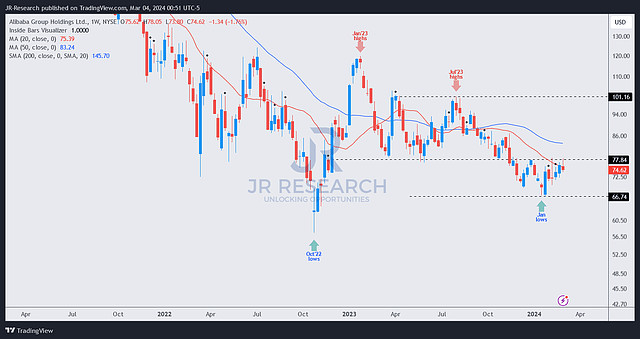

阿里股价图(周线,中期,经股息调整)

如上图所示,阿里买家在 2024 年 1 月重返市场,坚决捍卫 65 美元的价位。财报发布后的回调并未导致更大幅度的抛售以重新测试该水平。

此外,阿里继续在 2022 年 10 月的低点上方徘徊,表明投资者的乐观情绪有所增强。尽管如此,我认为买盘情绪必须进一步改善,才能果断收复 77 美元的水平,维持决定性的突破。考虑到即将召开的全国会议,我预计市场情绪仍将保持谨慎,因为市场将评估振兴CH经济的更有力举措,并进一步提升阿里的重新评级潜力。

尽管近期市场谨慎,但我仍然认为最坏的情况可能已经过去,这将为投资者提供更多的积累机会。因此,投资者应将当前的盘整视为一个积累阶段,以便在动量投资者有可能重返市场并推高阿里的估值之前,建立自己的投资组合。

$阿里巴巴-SW(09988)$ #SA分析师看中概股

提示:以上内容均来自Seeking Alpha网站,仅供学习与交流之用,不构成任何买卖建议或推荐,文章稍有删减以便成功发布。