京基智农 2023年的80%的营业收入属于房地产收入 ,14.24%收入是养猪收入,经历几年间的转型,正常来说这类型转型的企业面对未来不确定性,应该是将其原来收入份额在缩小的房地产业务剔除,单纯当它是一个养猪企业来对待,但是因为市场可能预期他手上还房地产业务利润未完全兑现所以给了目前这么高的估值,如果未来房地产业务利润不能到达预期,这个估值肯定是不能坚持下去的

那么如何保守地给它定个合理价格呢?

试着剔除他的房地产业务,单纯考虑他的生猪出栏量给它进行估值,不讲故事只讲价值,公司电话会议明确预期明年生猪出栏量280万头 并给一个适中的生猪单只市值2000元 估值应该为2800000×2000=5600000000 56亿市值,再叠加一点饲料生产的市值,勉强给到60亿左右,对比现在的市值94.86亿元 60/94.86=0.6325110689×18.13=11.46742568元得出其相对合理的股价,大哥说如果猪周期在亏损阶段的时候只能按照1500 只猪市值

2023年的营收大增主要是因为2021-2022年的预售款导致的,所以为什么市场预期一致只给4.57的pettm的原因

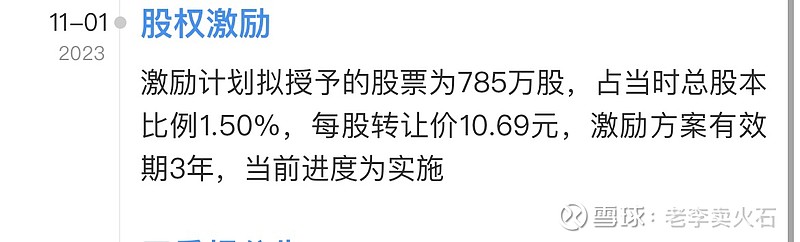

最后附上一个关键数字,2023年11.01内部股权激励每股转让价格10.69元,看来内部股东对自己企业的未来价值有个中肯的认知

还有就是公司有超过40%的股份被质押中,这些股东估计都是流动性出了问题,需要认真考虑被强制出售的风险