本文纯属灌水,在招股意向书和研报里截图,给新股友快速了解中海油提供参考。资深股友请略过。

我用19个字概括投资中海油的逻辑:低成本、低负债、低估值、高分红、稳增长;看好油价。

一直写东西证明自己的观点,可不是好事,我最近吹票吹多了,告一段落;明天开始讨论一些细节,努力挖掘缺点。

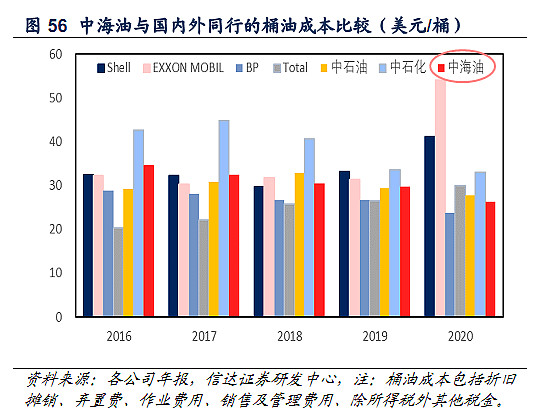

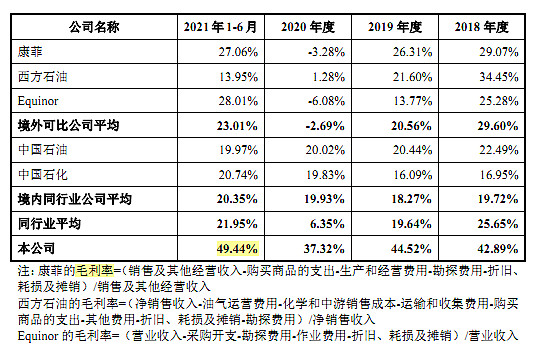

1.低成本

也可从高毛利率来推断低成本。

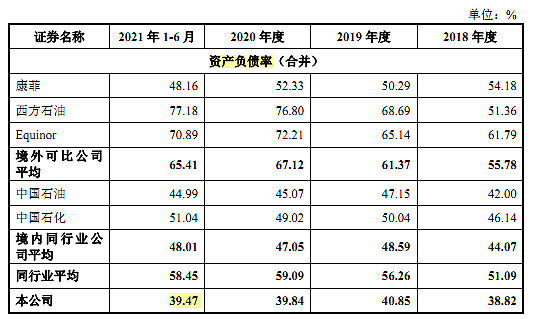

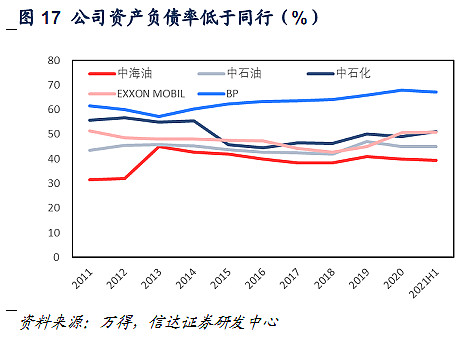

2.低负债

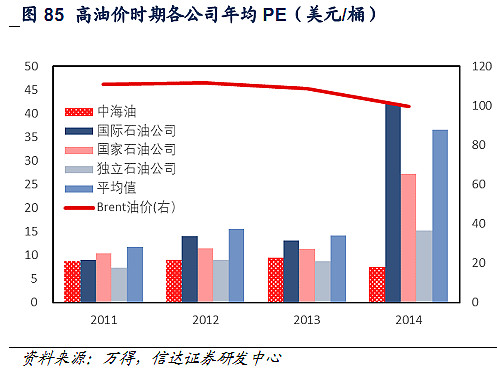

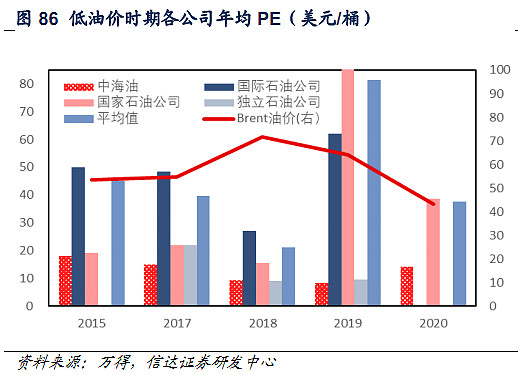

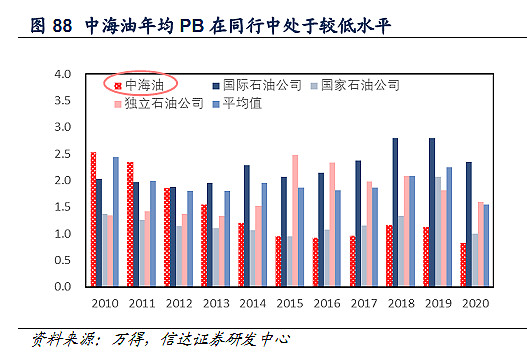

3.低估值

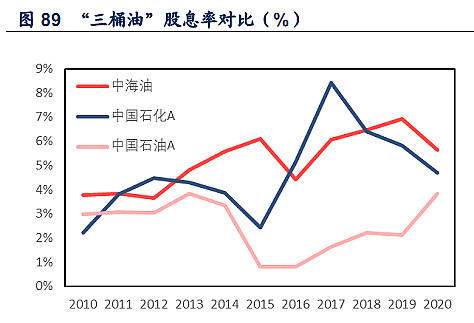

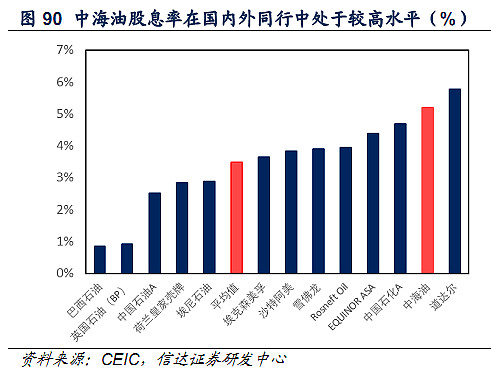

4.高分红

5.稳增长

6.看好油价

关于油价,涉及的方面较多,我不逐一截图了。

区分常规油气、非常规油气(例如页岩油)。常规油气的成本低、资源少、投资周期长(5年左右,海上的更长)、衰减慢。而页岩油的成本高(大约55美元/桶以上,短期内增产的边际成本更高)、投资周期短至几个月、衰减快,第一年就衰减60%多。

常规油气的投资周期,决定了油价的周期大约为5年;非常规油气的短周期和高成本,决定了它的快速调节能力,但没能力让油价降到很低。

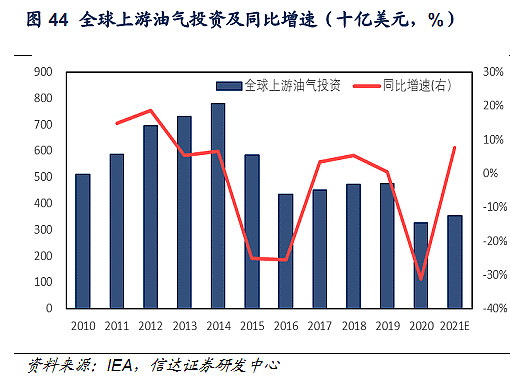

如图,前几年全球上游油气投资的不足,决定了未来3-5年的供给不足,除非需求端降得更多,否则原油价格很难大跌。

信达证券《深度报告:高油价+低估值+高股息,中海油迎历史机遇》网页链接

国金证券,《中海油的三大稀缺性》网页链接

声明:本文仅供参考,不作为投资建议。

利益相关:我重仓中海油,3天之内不会减仓。$中国海洋石油(00883)$ $中国海油(SH600938)$