$中国海洋石油(00883)$ $中国海油(SH600938)$

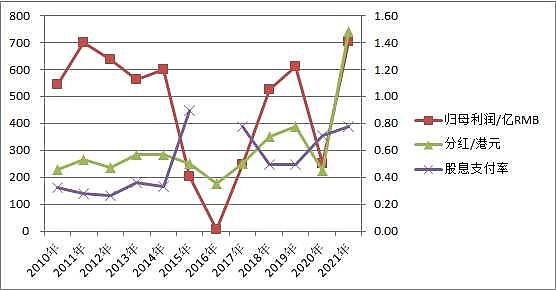

中海油港股公布的归母利润是RMB,而分红是港元,换算较麻烦,行情软件上没显示股息支付率。我自己手动统计,做个简单图表。

2010-2021这12年,股本变动很小,近似按446.5亿股计算;我难以翻查每年分红时的汇率,目测汇率的年K线,心算一个平均值。

此图表是粗略的估算,手工转抄数据,难以保证全部正确。

2016年表面上没亏损,很可能是财务上做了平滑处理,税前利润为“-52.75亿”。中海油的周期性比神华明显。2020年原油的均价大约与2016年差不多,但中海油还是赚了250亿,这是什么情况?请股友指点几句。

2016的利润几乎为零,但还是分红0.35港元。我把这个点的“股息支付率”剔除了,因为这值虚高。

从图上看,中海的股息支付率大致是逐步提升的。近期2021年度分红,有这方面的意思,但不想拉高预期,以特别股息的形式发放。

最近12年,经历了两个油价低谷,中海油还是做到年度无亏损(即使是平滑也要有能力),年均利润466亿RMB,股息支付率约50%,周期股嘛,老外给它10PE,那么市值4660亿÷0.85=5482亿港元,刚好约等于中海油港股的市值,这就是成熟市场的专业投资者给的价格!好精确啊!佩服佩服!咦,等等,好像哪里不对。

①股本扩增了;②忽视了企业的成长;③利润既然按12年平均,平均就抹掉了周期性,不能再给这么低的估值;④周期股的业绩波动大,市值总不能一直维持不变吧?在景气的阶段,总要比平均值高一截吧?

聪明的雪友,您觉得中海油港股目前值多少市值呢?