| 发布于: | iPhone | 转发:1 | 回复:5 | 喜欢:1 |

瓮福的业绩主要看PPA,21年均价不到5000都能盈利,今年的行情基本在6000-7000之间,怎么可能亏?除了贵州GZ,其他股东都是债转股被套牢的,上市后锁定期还有3年,所以肯定有藏利润的动机。毕竟周期行业业绩波动比较大,行情好多备点干粮也可以理解。

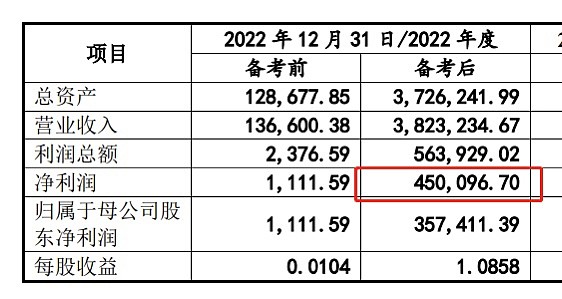

可能和4.7个亿的资产减值有关系。公司太赚钱了,在隐藏利润,这个通过现金流量表可以看出来,经营性现金流入77个亿,自由现金流70个亿。

搞快点,我守了很久很久了。

21年出方案时翁福的评估值113亿,现在净资产122亿了,再拖下去贵州国资委该喊国有资产流失了。

业绩不用去考虑了,瓮福能顺利通过就万事大吉