这兄弟拖拖拉拉三年过去了,他的破项目算是可以数日子了。$同德化工(SZ002360)$

不过当初BDO可是3万,现在1万 就是不知道这一来一回还能不能保本。

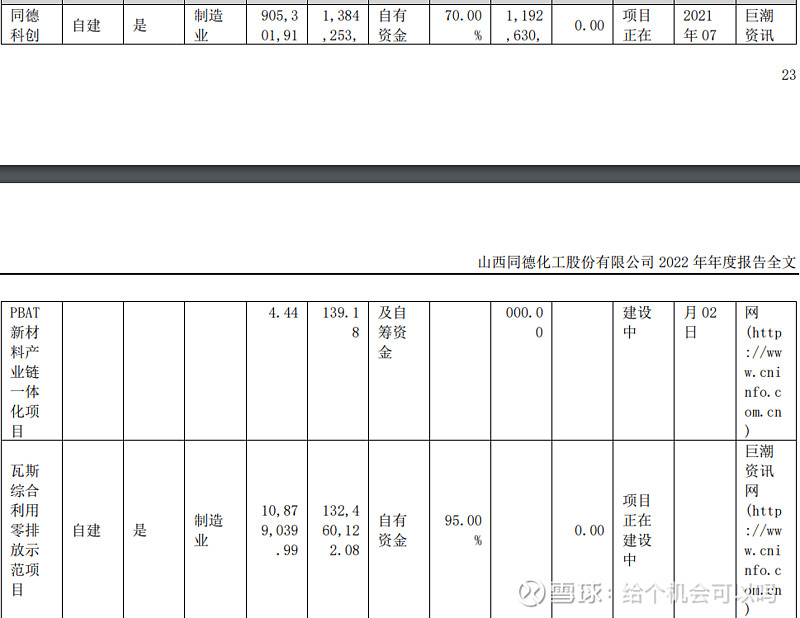

根据山西黑猫披露的数据来看22年成本在1.1万/吨。(考虑到原材料也贵,产量小) 乱猜一下同德化工的23年BDO成本应该在是低于1万/吨,毕竟24万吨投产,良品率上来以后应该能控制在大几千吧。 目前的BDO价格在1.2万左右徘徊。 一吨的价格估算2000元。240000*2000=480 000 000,4.8亿元。这还是乐观估计有2000的利润(保守偏乐观估计)。 回看同德化工的年报,写的预计收益11亿一年,啧啧啧,水分谁懂谁知道。

一体化项目27亿投资,年报估计的是一年净利润11亿,我看悬,能有5亿就不错了。

然后这个我是没看懂的,1.2? 怎么今年大项目投产先同比亏个几千万?……那就是预测今年项目投产亏损?啧啧啧,行情惨淡啊。

同德化工:公司今年的经营业绩目标为1.2亿

同花顺iNews2023-05-11 16:39209人已读

同花顺金融研究中心5月11日讯,有投资者向同德化工提问, 请问公司今年的经营业绩目标是多少

公司回答表示,您好:公司今年的经营业绩目标为1.2亿。谢谢!

然后就是这个参股大约2.8%……别拿出来说了行吗。

花顺金研究中心5月11日讯,有投资者向同德化工提问, 请问公司参股的湖南立新公司在建多晶硅产能有多少,公司有投资收益吗

公司回答表示,您好:湖南立新硅材料科技有限公司在建的多晶硅产能为7万吨,目前处于投资建设期。谢谢!

乱几把总结:业绩爆发期:民爆的估值行业普通给的较高,目前30倍PE中规中矩,对应是指30亿。

化工估值就给的低了,未来收益应该在大几亿左右徘徊,行情正常估计3亿,行情好估计10亿。PE按化工给到5倍的话,对应市值应该15亿-50亿(这个估值给的很保守了,绝对低于行业平均的)