长江电力收购乌白之后,将进入平稳发展阶段,增长速度趋缓。但市场有相当人群对稳定收益趋之若鹜,仍然对长电青睐有加,特别是在股价低估时段,重要的是把握好估值。

估值短期(半年至一年)按18倍市盈率持股,在目前银行利率较低的情况下,也可以按股息率3.5%为参考,确定取舍。

下面重点介绍一下长电长期的价值确定方法。

基本原理,水电公司,现有的水电资产十年后价值仍将保持,甚至可能增值。十年间收益包括隐含的利润折旧,无论是分红还是再投资都将额外创造价值,视为投资者所得。现在合理价格(下面估值市值)买下水电公司,十年后将投资收回,净赚一个原有公司资产。

市值估算:以十年投资为周期,分三项计算每年收益,一是每年长电的净利润;二是折旧隐含利润;三是分红用于投资收益,如果长电不分红可以提高净利润,增加这一项体现分红价值,将三项十年数据和总,就是眼下长电的合理市值估值。

长电分红公司不再由公司运作,但个人投资者可以用分红购买长电股票,实现分红保持长电的增值率。

市值估算公式:

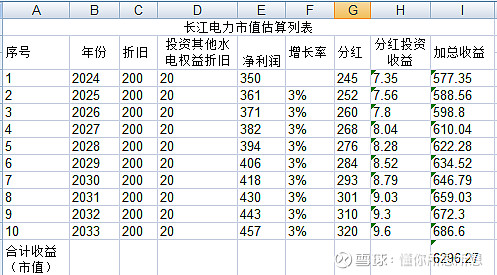

2024年份i=1

2025年份i=2 以此类推2033年i=10

2024年按正常来水净利润350亿元计算。

长电平均年业绩增长率p按3%计算。

折旧长电本身接近200亿元,投资国投电力等水电股票,按权益享有的折旧权益在20亿元以上,两者个折旧分别按200亿元和20亿元计。

以上是基于目前的基本面的估算,需要重点关注的变量,一是溪洛渡送广东的市场电,超计划部分政策具体情况,二是云南枯水期电价,三是抽蓄的上网电价和抽水电价市场化进展,差价水平如何。