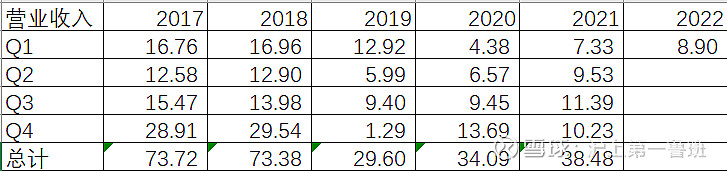

东阿阿胶2021年营业收入38.5亿,增长12.89%,利润4.4亿,增长917%;其中医药工业收入增长20.22%至36.1亿,而一直在剥离的毛驴养殖收入下降近40%至1.8亿。

单独看四季度,四季度营收仅有10.23亿,这个收入同比去年是下滑的,正常年份四季度是阿胶的旺季,小半收入都来自四季度,阿胶经历了从2019Q1-2020Q1的业绩大幅下滑之后,21年前三季度已经有明显的复苏迹象,无论是现金流还是实际收入,所以四季度业绩的再次下滑,大概率是因为控货保价,在复苏的道路上有时候一两个季度的收入并不改变趋势。

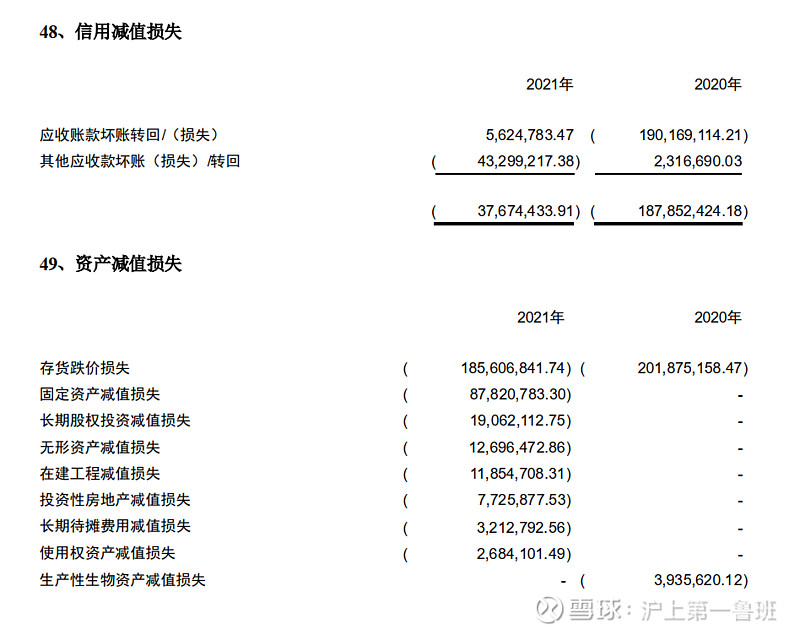

年报让我比较震惊的是减值依旧高达3.7亿,计提减值的几个大头主要是1.85亿的存货减值,0.43亿的其他应收款(由2020年的预收款转入其他应收款),1.1亿的固定类资产减值,还有剩下一些零星的减值项目,感觉是把能减值的项目都拿出来测试了一遍。如果把这些减值项目去掉,实际税前利润大概在9.4亿左右,按照阿胶15%左右的所得税率,利润大概8亿。

关键问题是,大幅的减值何止才能结束,2020年 计提了3.9亿,2021年计提了3.7亿,那么2022年呢?所以需要对阿胶2021年底的资产梳理一遍

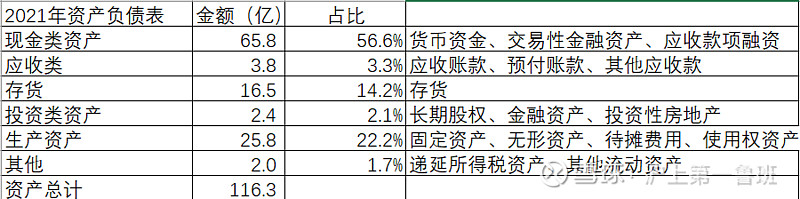

可能产生资产减值的资产情况如下:

应收账款:账面价值3.25亿,其中账面余额3.39亿的应收账龄在一年内,主要为经营应收款,3年以上账龄已全部计提减值,大概率不再计提

预付款:账面价值0.2亿,预收款容易转成其他应收款再计提,有一笔大约0.05亿的3年以上预收款很可能转入其他应收款,计提幅度0.05亿

其他应收款:账面价值0.33亿,其中账龄在一年内的有0.32亿,大概率不再计提

存货:账面价值16.5亿,具体分布如下:

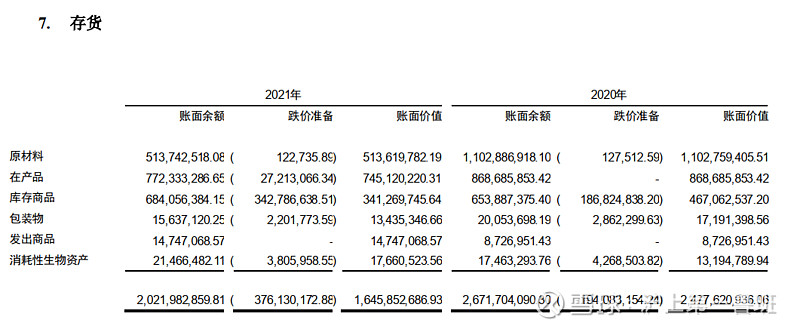

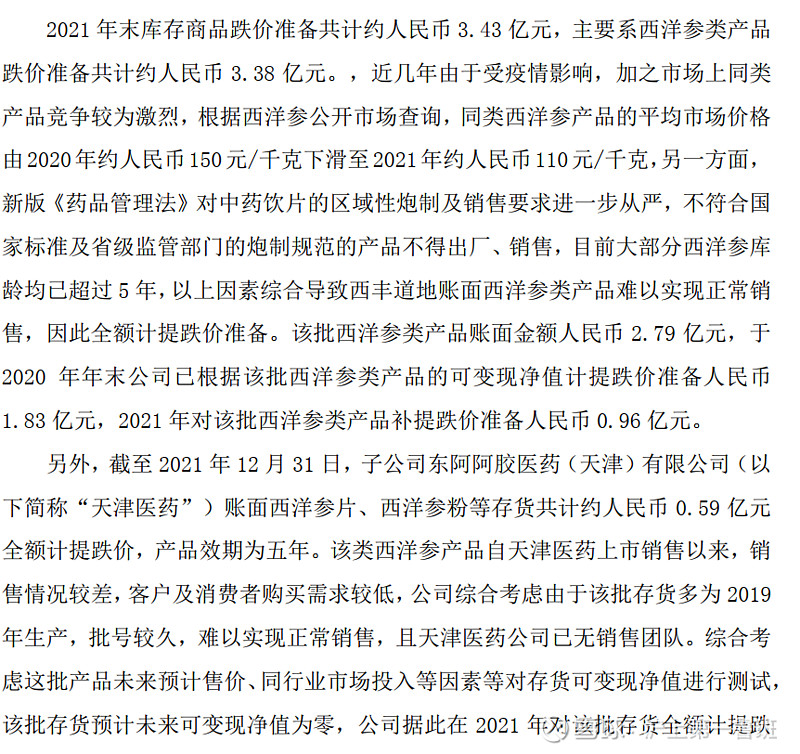

减值的主力是库存商品,根据深交所问询函,库存商品减值主要是西洋参

只可惜问询函并未提到剩余的未计提减值3.4亿库存商品是什么。根据阿胶历史存情况:阿胶的存货在2013年只有5.5亿,13年之前都在5亿以下,14年徒增至14.6亿,随后一路攀升至17-19年的35亿上下,20年开始存货下降,到最新22一季度的14.9亿,基本上可以确认2013年之前的存货情况是健康的,2013年的5.5亿存货中有3.8亿是库存商品,按照相应比例当前的库存商品应该是健康的,所以库存商品大概率不再计提

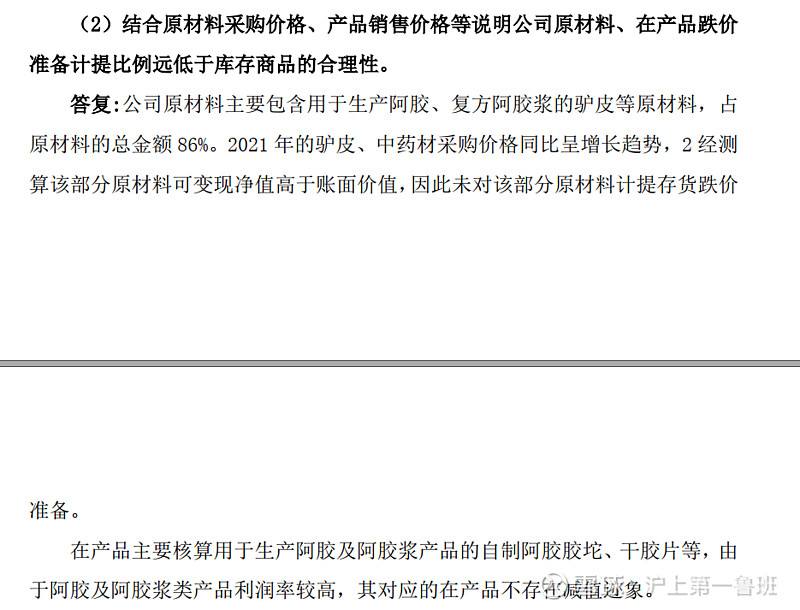

剩下的原材料和在产品,按照问询函的表述应该也不存在大幅减值的可能

其他固定类资产暂无法判断是否有减值可能,但是如果上述的应收账款+其他应收款+存货这些常规减值主力未来减值可能性不大,那么基本可以确定2022年减值的空间不大。不过公司还有1.84亿的冻结资金在诉讼中,按照公告描述应该不大可能需要赔偿太多。但谨慎起见今年计提的资产减值总计2亿

对于买不买阿胶其实是很纠结的:

一方面东阿阿胶作为滋补第一品牌,品牌力够硬,想到阿胶自然就想到东阿阿胶,这也支持了过去十几年阿胶不断提价,能够不断提价还不影响长期销售的产品都是能够抗通胀的好产品(对,就是茅台),同时阿胶具有和白酒一样长期放而不过期的“好品质”。这样的品质怎么能不爱。

另一方面,作为著名的“水煮驴皮”,生产阿胶需要大量的驴皮,按照董秘最新的回复:1头成熟毛驴可得干驴皮约2kg,加工后,可得阿胶约0.7kg.故,生产1kg阿胶,消耗约1.5头成熟毛驴。如果按照一年生产销售1000吨阿胶块计算,需要150万张驴皮,而驴在国内的存栏量当前仅有不到250万头,且由于驴的生长周期长、繁育慢等特点,加上役用需求和肉食需求都不大,未来国内驴的存栏数量可能很难维持。对此管理层在几年前做出了两个尝试:带头养殖驴、海外大量买驴皮,第一个方法现在看明显是行不通的,毕竟不能仅仅为了驴皮就养驴,资产太重,现在正在加速剥离原来的驴产业;海外大量买驴倒是可行,全世界存量驴大概有4000-5000万头,可以长期维持阿胶的需求,但是海外买驴皮已经受到许多国家的关注,如果太依赖于海外进口驴皮,只要进口国政策或者存栏有变化公司就将面临断货的情况。驴皮的缺失在未来很长时间里都将是制约阿胶发展的瓶颈,且目前看无法可解。

对于这样既有不断潜能又面临长期瓶颈的情况,最后还是看价格说话。按照阿胶一季度增长的21%,如果全年能够保持这个增长,全年营收大概是46.6亿,按照2021年的实际税前利润率,2022年税前利率=46.6*(9.4/38.5)=11.4亿,扣除减值2亿,税前利润9.4亿,报表利润大概8亿,实际利润大概9.7亿,在加上理财收人的增量,实际利润大概10亿左右。

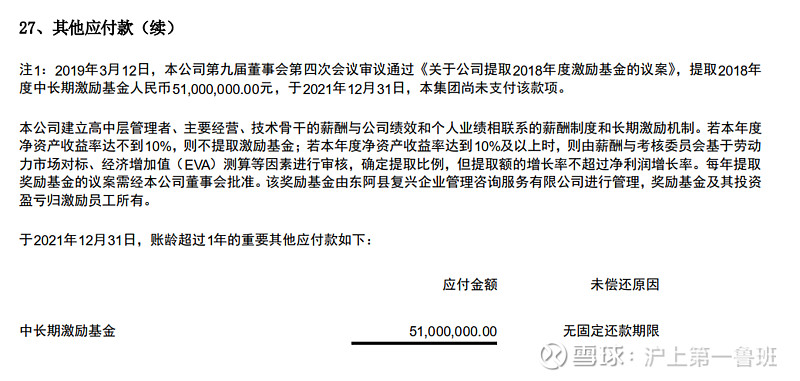

在看年报时发现公司还有对ROE的考核,,ROE大于10%才能提取激励基金,即公司利润要大于99.73*10%=9.97亿才可以计提奖励,希望公司今年加油,如果不计提减值今年大概率可以做到

对于当前200亿的市值,鉴于阿胶长期保持20亿左右收入的概率较大,且未来有长期跑赢通胀的提价能力,当前价格是一个较好的入手机会;但鉴于其存在原材料的长期限制,故最多买入10%仓位