晚上出差,火车上闲着无聊,胡乱评价下行情,梳理下逻辑。

随着我大A股屡创新高,个股中报预告也接近尾声。水牛或是慢牛,我不知道,但是抗疫个股的表现基本告一段落,有的不停板,有的已无人问津。

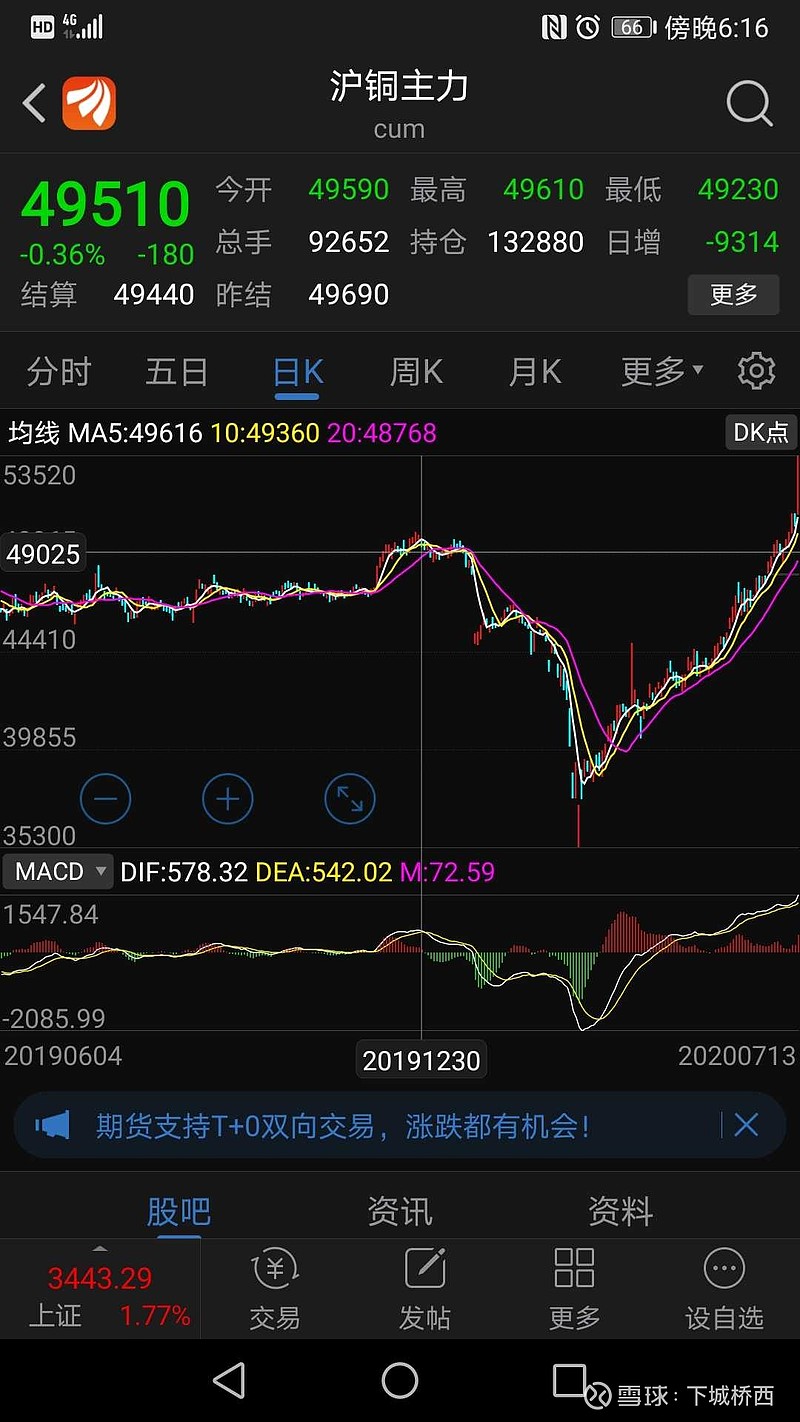

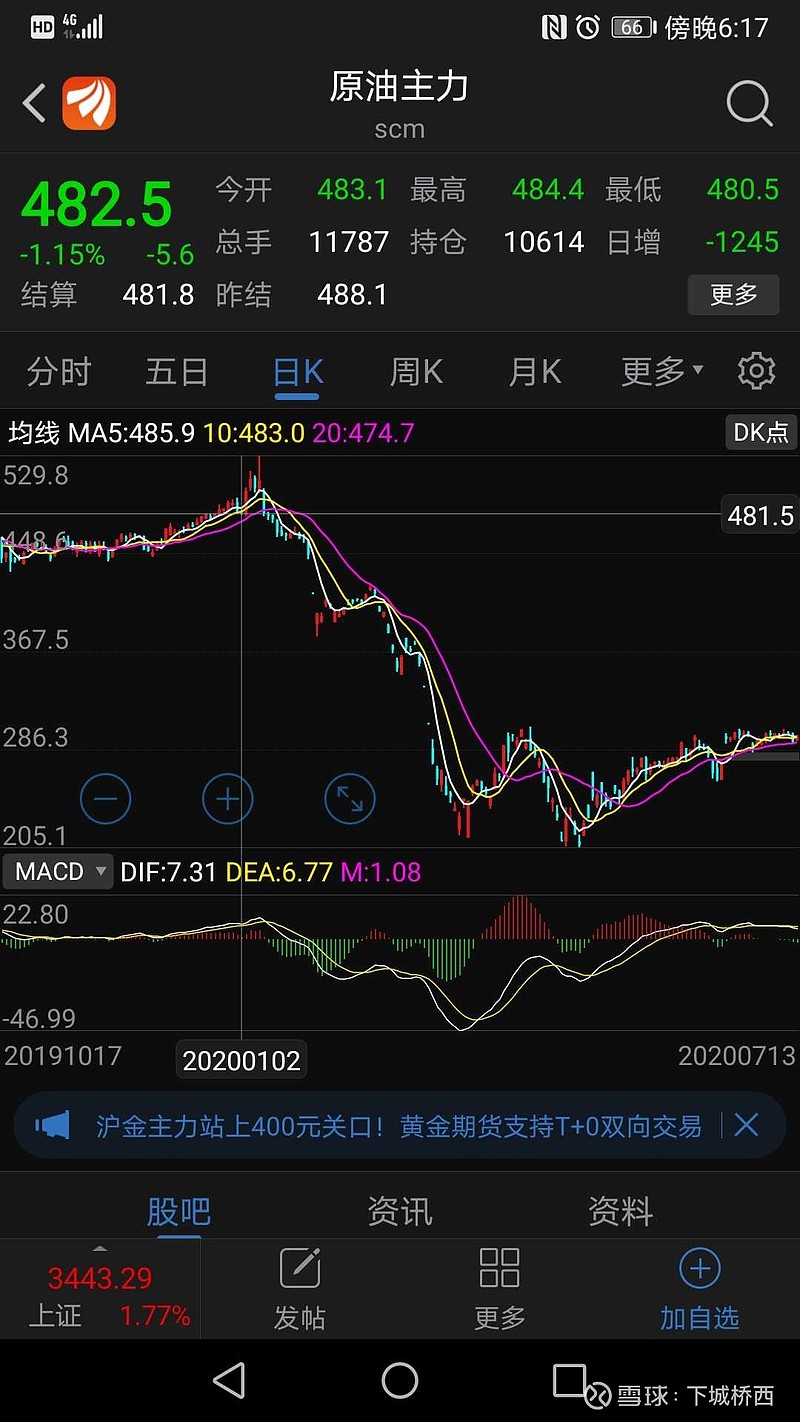

请大家闭上眼睛,回顾下上半年的生活。口罩,护目镜,体温计,酒精,消毒湿巾,尿不湿,米,纸,双黄连…你买过几样?这些平时看起来很普通的东西,瞬间奇货可居,价格被抄上天。在看看当下,价格比去年还低。这是一个完整的周期,反应的是疫情下家庭的需求波动带动的商品价格波动。那么,家庭需求的周期结束以后,我们会迎来什么呢?先看下面几张图。

逻辑很简单,家庭因为害怕疫情,囤积必须物质。国家也害怕疫情,囤积生产资料。对于国家而言,疫情最大的影响就是逆全球化导致的进口不畅,特别是对于进口依存度高的生产资料。出口少了,也就是少点外汇,可是生产要素的进口如果少了,那就是运转问题了。

所以我们看到,大豆,铜,铁矿石,这些进口依存度非常高的商品价格大幅上扬。简单的说,疫情下半场的主角,就是我们自己。因为我们买什么,涨什么。

这么说,可能大家就知道我为什么要石油了。

大道至简,我想我已经说清楚了,至于现在是否还能买大豆,铜,铁矿这种,请你们睁开眼睛,去淘宝搜索下口罩的价格。结论我就不说了。

之前有人说我的文章有一种虎头蛇尾的感觉,于是我把重点放在最后讲。

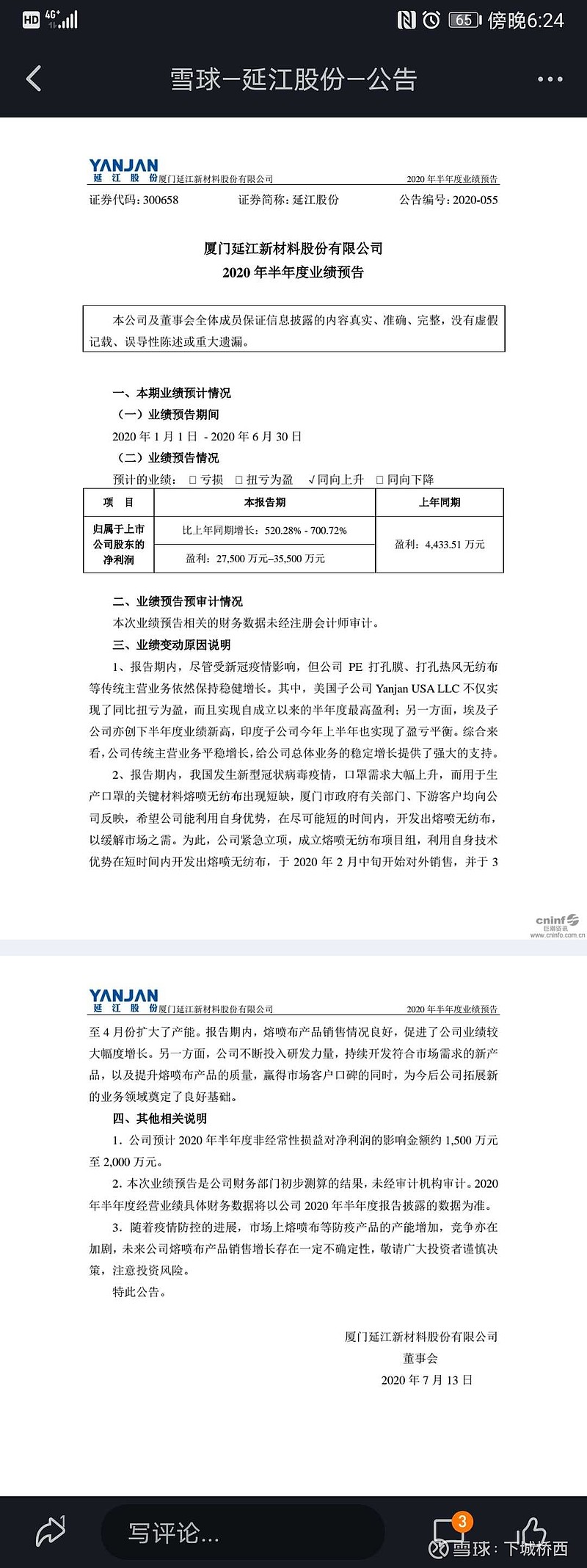

今天延江发中报预告,3个多亿净利润,应该说基本符合预期。我来给你们算个账,目前,延江85流量99+医用布售价13万,成本1.5万(1万的材料,0.5万的电费),日产18吨。目前全国90%的熔喷布机器停产,市场已是冰点。我们再悲观一点,以价格换市场,下半年假定6.5万销售价格,净利润是(6.5-1.5)*18*180*0.75=12150。主业正常给0.5亿净利润。上半年净利润取中位数(2.7+3.5)/2=3.1,这样全年4.8亿利润打底。都是刚需业务,最低15倍测算,72亿市值不能再低了,1.5亿股本,50以下是不是送钱?

于心而言,我希望疫情快点结束。可是,很多时候,要面对现实。

hope for the best, plan for the worst.