$芭薇股份(NQ837023)$ $N戈碧迦(BJ835438)$ $无锡鼎邦(NQ872931)$

无锡鼎邦不负众望也不出意料地来了,3月27日(周三)网上发行申购,3月28日(周四)晚上资金解冻,3月29日(周五)资金可用可取,在月底和季度末高回购利息和申购之间只能二选一了,好在不会影响参加季末活动。

在开始简评无锡鼎邦申购情况及预测申购资金前,还是先例行公事对新来北交所申购的投资者科普几点:

第一,请务必搞清楚北交所新股申购配售规则,多看看大家意见再决定是否申购,最起码要了解,北交所新股是凭资金量配售,按申购资金按比例配售,按比例配售,按比例配售!最低100股起配,不足100股的部分放到“碎股”池里,按申购资金大小从高到低二次分配,每户100股,分完为止。所以,不存在申购资金达不到起配门槛靠运气“中签”之说,不存在靠运气“中签”的说法,不存在靠运气“中签”的说法。绝对不存在摇号、碰运气的可能,切勿盲目申购,达不到最终按比例获配100股又不能在按资金大小排序中分到100股“碎股”所需要的申购金额的,是没办法获配的。从近几个月来的数据看,每只北交所新股申购,少则约70%户数在陪跑,多则80%多的在陪跑,刚结束的芭薇股份陪跑者超过83%,白白地贡献“碎股”,损失自己资金的利息。

第二,还是要有一个正确的心态,没有必要干损己不利人的事情,别信什么用小资金申购拉低大资金配售比例的鬼话,殊不知,你申购那么点除了贡献些资金利息和一丝丝碎股外,根本影响不了什么大局。

第三,有资金实力者,还是要合理配置资金,肯定不能像有的人说的那样“不用算,不管多少亿申购,全力申就是了”,比如预计按比例获配100股需要至少申购120万元(纯属举例)的话,你申购120万元左右或根据自己的资金情况增加、减少个十万八万元、三五万元都是合情合理的,但你申购140万到220来万元间的金额,纯属浪费资金。

第四,如果不了解北交所发行的一些规则和流程,那也最好耐心看看发行公告,比如不要总是问我表格中的网上发行数量为什么与XX网上看到发行数量不一样之类,也不要问资金什么时候回来之类,更不要把申购当天结算后账户显示的所谓持股数量当作“中签”数量,那只是表明你申购的数量用以冻结资金之用的。

第五、北交所新股申购前,包括我自己在内,好多朋友都会进行些有全面也有简要分析测算并分享出来的,常泡某球某吧的朋友,都可以交流讨论,可以参考,但也仅仅是参考,最终还是得根据自己的资金情况、账户情况、对个股的看好程度及风险偏好等进行权衡、决策,这个决策权完全在自己,不能分析预测与最终结果基本贴近而你刚好也踩线了就是自己运气好、自己有先见之明,不要因预测的申购资金总额偏低了而你没有获配或没有配到预期的股数就说是被忽悠了,也不要因为预测的申购资金偏高了而你自己没有申购或者“浪费”了多少多少资金就抱怨被误导了。归根到底,既然是预测,就会有偏差,无非是偏差大和小的问题,是不是参考、如何参考,最终按下申购确认键的是你自己。

第六、在确定申购大概率盈利情况下,申购优先目标应该是确保获配且获配你希望得到的数量,在资金充足的情况下,最好留妥安全垫,不要想着节省三五万元去做个逆回购啥的。

言归正传,来看看无锡鼎邦的情况。

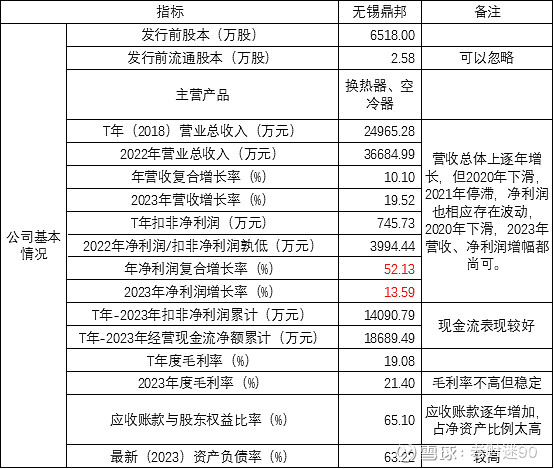

基本面主要数据如下。

公司发行前股本不大,经营业绩尚可,现金流表现较好,但应收账款占净资产比例偏高,资产负债率偏高,毛利率虽不太高,但基本稳定。总体上,基本面尚可。

发行相关情况如下:

更正:主承销商为东吴证券。

本次发行前流通股2.58万股,可以忽略,超额配售后扣除战略配售网上发行2375万股,数量稍多,但价格较低,6.2元,发行后流通市值不到1.5亿元,不算高;发行市盈率是按2022年业绩计算的,14倍,这一点比老王厚道,3月底了还在按2022年业绩发行,按2023年业绩计算发行市盈率只有12.32倍,估值较低。与公司选取的可比公司相比,存在较大估值差,同为北交所的方盛股份也是主营换热器的,2023年度市盈为22.05倍,也有10倍的估值差。所以,虽然公司基本面一般了些,但发行价、发行估值比较良心。

公司本次战略配售为500万股,战投机构 10家,其中有3家券商或其投资子公司的资金,也有大名鼎鼎的犀牛之星,但愿在如此豪华阵容加持下,公司上市能有靓丽的表现。

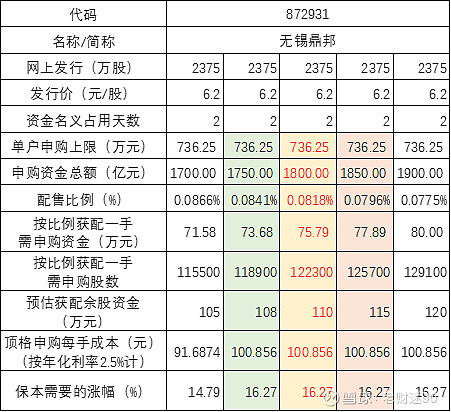

最后看看本次申购资金情况,由于戈碧迦和芭薇股份申购配售结果数据在那放着,而无锡鼎邦单账户申购资金上限736万元,与此前的康农种业、许昌智能、铁拓机械相差不多,但比戈碧迦要低200多万元,另外,戈碧迦流通老股数量庞大,而无锡鼎邦几无流通老股,按比例获配一手所需资金高于无锡鼎邦预期按比例获配一手所需资金,这两个因素有与单户申购资金上限降低的影响大致可以互相抵消,所以本次申购资金预测难度相对要小一些。稍在变数的是,本次申购适逢三月底、季度末,申购资金虽然名义上占用2天,但对逆回购来说,实际上影响4天,而且如果季度末因素影响大的话,逆回购收益率有可能较高,那就要权衡各自的收益情况了。不过,个人直觉申购还是能跑赢的。

综上,预测本次申购资金在1750亿元至1850亿元区间概率较大,中值1800亿元左右,按比例获配一手至少需申购76万元左右,建议可以按75至78万元的整数倍申购,80万元一手就能对应1900亿元的申购资金总额。碎股数量按网上发行量的20%至25%左右测算的话,大约在500万股至550万股之间,也即排名5万到5.5万名左右能够分得碎股。参考戈碧迦申购配售数据,考虑申购户数增加等因素,预计100万元至105万元左右有望获配,适当加些安全垫,建议按110至115万元考虑。详见下表:

以上仅供参考。