$恒进感应(NQ838670)$ $优机股份(NQ833943)$ $则成电子(NQ837821)$ 在所谓“新股”频频破发、一周内双破、开盘即破的背景下,恒进感应又在向各位招手了,它将于6月22日向不特定合格投资者公开发行股票并在北京证券交易所上市将进行公开发行网上申购。此次发行让大家不爽的是,在市场一片哀嚎声中,募集资金总额不算小,至少3.4亿元(不考虑超额配售的情况下,从这个发行价看,估计最终没有机会行使超额配售了),发行价达到20元,估值超过25倍,还安排在周三发行。各位还会参与申购吗?

一、发行概况

恒进感应本次发行前总股本5000万股,其中可流通股份166.38万股;本次发行1700万股(如全额行使超额配售则为1955万股),其中战投340万股,向网上发行1615万股(含超额配售),发行价20元/股,单户申购上限80.75万股,对应申购资金需1615万元,申购资金冻结时间5天。

二、发行人的基本情况

(一)业务情况

恒进感应全称恒进感应科技(十堰)股份有限公司,主营中高档数控感应热处理成套设备及其关键功能部件的研发、生产、销售和技术服务,为下游客户提供高效、智能、稳定和节能的感应热处理设备及全自动热处理整体解决方案,主要产品高端数控感应淬火机床,属于通用设备制造行业。公司产品在下游应用场景包括风电装备、工程机械、汽车制造、机床制造、轨道交通、船舶制造、纺织机械以及航天军工等领域。已经成为罗特艾德、新强联、洛轴集团、瓦轴集团、大冶轴、天马集团、三一集团、徐工集团、济宁锐博、山推股份、济宁松岳、万向集团、江淮汽车、东风汽车、经纬纺织等一批国内知名大型企业的感应热处理设备供应商。公司目前主要与外资同行业企业开展竞争,是国内中高档数控感应热处理行业领军企业之一。公司的中高档数控感应淬火机床已经实现核心技术自主可控,满足进口替代的要求。

(二)经营财务情况

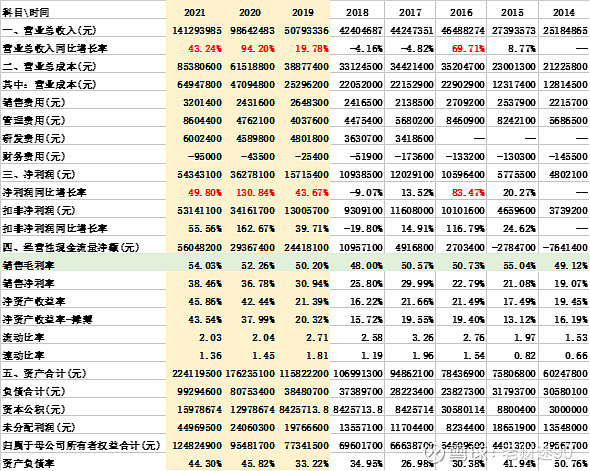

先看它的相关财务指标简表:

从财务情况看,公司近三年经营情况似乎还不错,营业收入、净利润呈现较快速的增长,经营性现金流、毛利率等表现都不错,难道这就是25倍估值发行的底气所在?但这些只代表过去,且年营收总额才1.4亿,规模还是很小,高增长趋势能持续吗?能维持多久呢?毕竟“打新”者没有几个是准备长期投资的。

(三)本次发行估值

截至2022年6月16日,中证指数有限公司发布的公司所属通用设备制造业最近一个月平均静态市盈率为26.65倍。本次20元/股的发行价,对应的市盈率为:

(3)25.22倍(每股收益按照 2021 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以未考虑超额配售选择权时本次发行后总股本计算);

(4)24.66倍(每股收益按照 2021 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益前归属于母公司股东净利润除以未考虑超额配售选择权时本次发行后总股本计算);

(5)26.18倍(每股收益按照 2021 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以假设全额行使超额配售选择权时本次发行后总股本计算);

(6)25.6倍(每股收益按照 2021 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益前归属于母公司股东净利润除以假设全额行使超额配售选择权时本次发行后总股本计算)。

以上各种口径计算的本次发行价格对应市盈率均接近于行业最近一个月平均静态市盈率。

与恒进感应主营业务相近的同行业可比公司市盈率水平不可比。

(四)历史股价情况

1、历史发行价

2018年以来公司有过一次定增发行,为2020年10月1.8元/股定增569.12万股,增发后分红两次累计0.72元/股,以上发行对应的成本下降到1.08元/股。上述股份目前处于限售中。

2、历史交易价格

本次申请公开发行前六个月内最近20个有成交的交易日(2021-11-8至2021-12-21)的平均收盘价为31.96元/股,但成交量极为稀少,没有什么参考意义。

另外,2021年8月发生几笔大宗交易,合计成交165万股,平均成交价格10元/股,扣除2021年9月后的分红,平均每股成本9.44元。该部分股份目前处于可流通状态,也是目前可流通股份166.38万股的主要来源,本次发行上市后,这些股份也是可以流通的,接近本次新发行股份的10%。

根据以上情况判断,目前可流通的166.38万股均来源于公司在新三板挂牌前的原始股份,其中165万股来源于2021年8月的大宗交易,其交易价格应该也是交易时约定的,该部分在停牌前已卖出1万股,不能排除本次上市后有较强的卖出愿望。

三、申购资金与申购配售比例预测

(一)申购资金分析

这次申购时的市场情绪、资金面状况可能会比较低落,即使6月20日泰德股份上市表现好估计也难以直到多大刺激作用。但由于本次稳中200股所需资金大概会大幅低于优机股份,不排除一些好了伤疤忘了疼的申购资金又来申购,另外,本次单账户申购资金上限达到1615万元,对申购资金总量也会有轻微影响,但影响应该不会太大。

所以,综合发行估值、老股情况、市场情绪等方方面面的因素,在申购市场总体理性的情况下,申购户数预计将在12万户左右,申购资金总额较大可能在160亿元至200亿元间,中位数180亿元左右。

(二)配售比例预测

根据申购资金的分析,按照中位数180亿元测算,网上申购获配比例在1.7944%左右,对应获配200股(含分配的100股碎股)至少需申购5600股(申购资金11.2万元)。

(三)余股分配情况猜测

如果按180亿元申购资金总量测算,顶格申购按比例将可获配14400股加100股,11.2万元以上可以按比例获配100股及以上并每户另获分配余股100股,预测能先按比例获配100股的申购户数大约3.3-3.4万户左右,剩下的余股数量预计350万股左右,要获得余股分配预计需申购资金在前3.5万名左右,从而预计10万元左右可能是本次获得余股分配的资金门槛。

不同申购资金规模下,单账户每稳获100股、100碎股所需资金量如下表:

标彩色的区域是较大概率的申购资金量区间。

四、申购资金成本与申购策略

(一)申购资金成本测算

基于本次申购资金需冻结5天,如果本次最终配售比例在1.79%左右,每手对应资金成本在25元至45元左右,其中12万元左右获配2手的资金成本25元/手,顶格申购获配145手资金成本45元/手。具体每个资金段对应的资金成本见上方表格。

(二)申购收益测算

综合发行估值、行业可比公司估值、历史发行价格、二级市场可流通股份交易价格等因素,恒进感应在北交所合理估值20来倍,上市当日存在较大破发风险,即使考虑其质地尚不错,可按照扣非后市盈率26倍(行业市盈率)左右开盘,对应估值13.8亿元左右,不考虑行使超额配售情况下对应股价也只有20.6元左右,相对于发行价涨幅3%,扣除交易税费每手盈利55元左右,12万元左右“两手党”年化收益率6.6%左右,120万元以上申购资金收益率恐难以覆盖资金成本。如果出现什么奇迹另当别论。

以上只是按常规情况的假设,实际价格及申购收益率会受多种因素影响,据此申购或不申购,风险自负。

(三)申购策略

基于申购资金成本与可能收益的对比,对申购给出几点建议:

一是根据自己对北交所“新股”的判断、对该股的估价和收益预期及成本比对决定是否申购,并根据自己的资金状况量力而行。鉴于不确定性因素较多,个人建议谨慎而行。

如果铁了心要申购,账户资金分配方面,由于每多获配100股所需资金只有10多万元,因此不需要太多计算了。

二是本次获配余股的资金门槛与获配整手的资金门槛差距会极小,申购者应以按比例稳获100股加100股余股为申购目标。

三是根据以往数据,本次建议9万元以下的小额申购账户没有必要申购。