$每日优鲜(MF)$ $叮咚买菜(DDL)$ #生鲜电商# #美股打新# @今日话题 @美股

6月30日晚,刚上市的叮咚买菜暴涨近100%,然而在生鲜赛道上,大家原来更抱以厚望的是6月25日晚在纳斯达克挂牌上市的每日优鲜。作为生鲜第一股在美IPO,就在大家纷纷认为或将大涨的时候,迎来的却是每日优鲜灾难级破发,股价一度暴跌35%,令无数人傻了眼。如果你中签100股每日优鲜的股票,那一夜就亏400美元,近2500人民币。同是生鲜赛道,有人吃肉,有人却被割。

图片来自尊嘉金融

其实打新这一块被割韭菜偏少一些,反而经常赚得盆满钵满。不过事情总有例外,新股也不一定都会涨起来,碰到不好的股就很有可能跌破发行价。打新最惨的是什么?就是破发。比破发更惨的是什么?那就是破发前还主动上门让人割自己一波,破发了再割一波。没错,说的就是刚刚上市的每日优鲜。

本来嘛,就算是打新,大家也会做好破发的心理准备的。可是在招股的时候,每日优鲜还搞了个活动,让用户在平台上充值100元就能额外中签20股,注意这额外中签也是要花钱买的。这意味着你充了100元,反而还要多亏480元。充值也花钱、打新也花钱,结果第一天上市就暴跌30%,等于被割了两拨韭菜……太秀了。有的投资者直接表示:“美股打新赚了8个月的钱,不够这货一次赔的”。

割韭菜都不带这样割的啊,至少让人喘口气啊!

那么,为什么每日优鲜会跌得这么严重?

虽然有马后炮的嫌疑,但我们还是要从过去中累积经验。

在每日优鲜正式挂牌前,每日优鲜已获得超额认购,拟提前结束簿记。

这个时候就有不少分析人员感到困惑了。当一家被市场看好的公司IPO认购火爆时,往往会一股难求,物以稀为贵,上市之后往往也会迎来一波上涨。而在每日优鲜这里,显然是一种错觉。毕竟“认购火爆”的每日优鲜依然有股票份额赠送用户,这与认购火爆显然是矛盾的。所以也有投资者默默撤销了认购,因为怀疑每日优鲜“认购火爆、提前结束”是假象,这也为之后的破发埋下了伏笔。

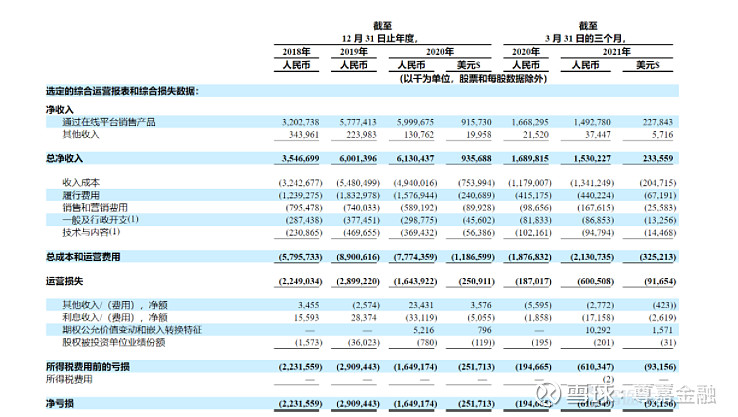

每日优鲜的招股书显示,2018至2020年,每日优鲜亏损额分别为22.32亿元、29.09亿元、16.49亿元,调整后净亏损为22.15亿元,27.77亿元、15.89亿元。今年一季度调整后净亏5.98亿元,约为去年同期亏损额1.76亿元的3.4倍。

也就是说每日优鲜3年亏损了68亿。

不过尊嘉金融投研团队认为,亏损从来就不是股市遇冷的主要原因。

许多人都把破发归咎于每日优鲜的亏损上,可在美股,亏损从来就不是个大事。很多公司都是一边亏损,一边上市,股价还一路高涨。像京东、蔚来、拼多多等中概股,都是亏损上市,股价也一路上涨,备受资本青睐。

每日优鲜遭到资本冷遇的原因或许是:不仅短期巨亏,而且长期缺乏持续盈利能力。

从招股书中可以看到,每日优鲜烧钱带来的业绩增长出现了后继无力的趋势。2018至2020年,每日优鲜有效用户的商品交易总额分别为28.36亿元、49.52亿元、61.84亿元;2019年,其同比增速为74.6%;2020年,同比增速大幅缩水至24.89%。个中原因或许与每日优鲜采取的前置仓模式息息相关。

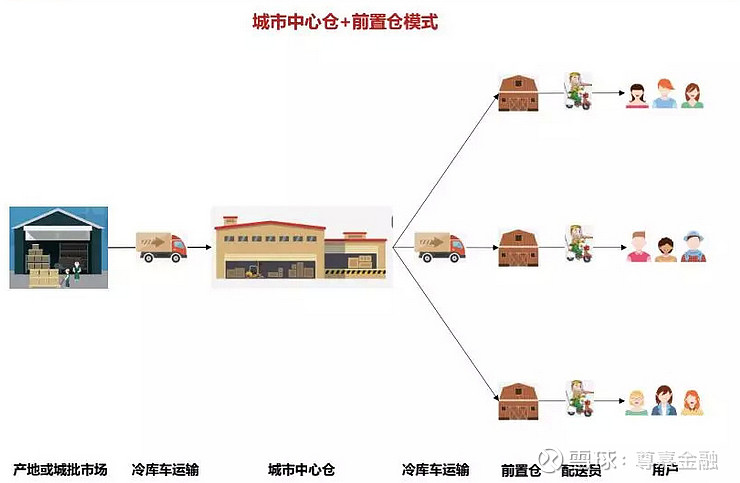

什么是前置仓模式?

在生鲜市场的冷链物流服务中,最难的部分就是“最后一公里”配送。一般的冷链物流需要冷藏车,而冷藏车的通行往往受到诸多限制。所以市场普遍采用的冷链物流模式是“泡沫箱+冷袋”。用“泡沫箱+冷袋”把生鲜产品打包成一个包裹,这样在物流运作时被视为普通包裹,走现有常温物流配送体系。

但是这种方式对生鲜产品的品质难以保证,对冷链环境要求特别高的生鲜产品无法用这种物流服务模式。

前置仓就不一样,它的每个门店都是一个中小型的仓储配送中心,而且一般设置在消费者集中的社区附近,总部中央大仓只需对前置仓供货,客户下单后,由前置仓经营者组织完成包裹生产和“最后一公里”的上门配送。如此一来,既保证了质量,又保证了速度。

但是,前置仓模式却有一个致命的劣势,就是重资产经营。

如果你想要覆盖“最后一公里”,那你必然要布置大量的前置仓。据每日优鲜招股书披露,每日优鲜在全国16个城市,布置了631个前置仓。每日优鲜合伙人兼COO孙原曾表示,一个前置仓的成本投入很低,一个仓库的投资,相对于一家店面来讲省很多。你要做的是租到一个地方,房租是店面的1/3,仓库只需要简单的装修和基建,主要就是理顺水电和建冷库。一个仓的装修费用就是五六十万,一平米不到1000块钱,建10个仓的投入也不过是几百万,建仓并不是一个非常烧钱的投资。

但事实真的如此吗?

尊嘉金融投研团队发现,2018年至2020年,每日优鲜运营费用分别为25.5亿元、34.2亿元、28.3亿元,其中,履约费用占比保持在50%左右,分别为分别为12.4亿元、18.3亿元和15.87亿元,履约费用率分别达34.94%、30.54%、25.72%。

产品交付和仓库运营的相关费用,是每日优鲜履约费用最大的组成部分,分别为8.4亿元、11.7亿元、9.41亿元。2021年一季度,每日优鲜履约费用同比增加6%,达到4.4亿元。在19年的时候,每日优鲜曾宣称有超过一千家前置仓,但如今招股书显示只有六百余家,这意味着每日优鲜都没能抗住前置仓的烧钱,只能收缩其规模。

而且每日优鲜的前置仓模式,看起来离用户很近,能轻松满足最后一公里的需求,但实际上离用户很远,因为用户几乎不可能走进每日优鲜的仓库。所以在2019年,盒马鲜生创始人侯毅就曾说过“前置仓是伪命题”,在他看来,前置仓很难实现盈利,“只能出售给本地流量公司”。

对每日优鲜来说,如果继续扩张,就必然亏损。不扩张,那每日优鲜就无法发挥规模优势。在这种情况下,每日优鲜永远都摆脱不了流量焦虑。

尊嘉金融投研团队认为,每日优鲜的亏损或许仍将持续很长一段时间。前置仓模式在特殊情况下比如疫情期间,很好地满足了不少人的需求,但是当生活回归正常后亏损又有所扩大,想要盈亏平衡仍存在距离。在连续亏损下,前置仓行业若无法从根本上改善经营亏损,就需要不断寻求融资。只要每日优鲜的生存问题并没有解决,盈利就遥遥无期。

两家前置仓生鲜电商头部玩家在2021年6月9日同时向SEC提交了招股书,每日优鲜选择纳斯达克,叮咚买菜选择纽交所。6月23日,两家又同时开始招股,最终,每日优鲜抢先一步,提前上市。

不过提前上市的每日优鲜已经破发,同样“血流不止”的叮咚买菜,或许是出于担忧,在上市前夕大幅缩减IPO融资额,6月28日叮咚买菜再度更新招股书。由原定的拟发行1400万股ADS,缩减至发行370万股ADS,同时将IPO价格定在指导区间的底部23.5美元。以此计算,叮咚买菜将最多融资9440万美元,较之前计划融资的最高3.57亿美元下降73.6%。降低了流动盘,把募资额减少后,可以让上市时的股价不至于严重破发。

图片来自尊嘉金融

这个方法是有效的,叮咚买菜上市首日开涨超19%,虽然之后涨幅迅速收窄,但在6月30日,却再度暴涨了近100%!

其实生鲜赛道是一个有待挖掘的万亿级赛道,目前的新玩家们都还在抢原来菜市场和传统商超的份额。一般来说,当一个行业中颠覆性创新的渗透率达到10%以上,才开始进入快速增长阶段,目前线上生鲜的渗透率不足10%,未来还有很大的发展空间。

但是竞争也无处不在。近几年各大巨头纷纷押注社区团购,这对商品有较高重合度的生鲜电商无疑会产生一定的竞争关系。生鲜赛道注定是一场持久战,对每日优鲜和叮咚买菜而言,困难的日子才刚刚开始。

(注:文中所述观点仅代表单方观点,不构成任何具体的投资意见或建议,请理性对待。市场有风险,投资需谨慎。)

原创作者:尊嘉金融。