$C-LINK SQ(01463)$ $维亮控股(08612)$ @港股 @今日话题 @新股

【IPO档案】

股票名称:C-LINK SQ

股票代码:01463.HK

上市日期:2020-03-27

招股价:0.63港元~0.73港元

最低认购额:2949.43港元

每手股数:4000股

招股总数:公司发行2亿股,其中90%为配售,10%为公开发售,另有15%超额配股权

募资总额:1.26~1.46亿港元

招股日期:2020年03月17日~03月20日

中签公布日:2020-03-26

独家保荐人:中毅资本有限公司

募资用途:所得款项净额8680万元(以发行价中位数计算),88.6%用作增加公司的技术实力及发展其他垂直/平行市场的能力;11.4%用作扩展公司的本地市场份额及探索区域扩张。

一、公司分析

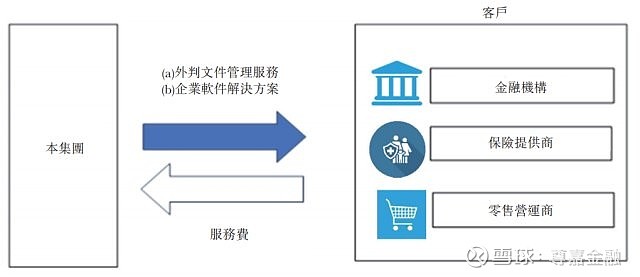

C-LINK SQUARED LIMITED,于2000年由F Ling先生及W Ling先生俩兄弟创立,为一家总部设于马来西亚的外判文件管理服务提供商及相关软件应用程序及企业软件解决方案开发商。集团的服务包括提供文件管理服务及企业软件解决方案。外判文件管理服务包括电子文件传递,文件打印及邮件专递,MICR支票打印及邮件专递,医疗ID卡打印及邮件专递,及文件成像及扫描服务。根据灼识咨询报告,按自提供文件管理服务获得的收益计,于2019年位列马来西亚第二名。

于2005年或前后,开始开发侧重文件及资料数字化转换的专有软件应用程序,并为马来西亚银行、保险及零售行业的公司提供电子文件、打印文件传递及文件管理托管服务等外判服务。于2018年08月,重新包装多款软件并将其作为Streamline Suite重新推出。Streamline Suite的功能涵盖从文件模板设计、数据托管、文件制作、数据提取、高速打印、电邮发送到基于互联网浏览器的界面操作(以为客户提供访问数据的途径)。尽管与Microsoft Windows、UNIX及LINUX等不同操作系统兼容,但Streamline Suite乃为独立于操作系统而开发,无需依赖任何其他第三方软件应用程序,故不受任何其他第三方软件应用程序限制。因此,能够定制该等应用程序,以满足客户的业务要求。

于最后实际可行日期,Streamline Suite包括三个系统,兹载列如下:StreamlineOutput Management System(OMS);Streamline Electronic Document Warehouse(EDW);及Streamline Document Management System(DMS)。

二、业务模式

凭借与主要客户的长期关系,集团拥有稳定业务并提供外判文件管理服务和企业软件解决方案。

(C-LINK SQ招股书-业务模式)

集团各业务流的收益模式概述如下:

(1)外判文件管理服务-提供文件管理服务为利用集团的专有软件StreamlineSuite处理客户提供的数据。有关数据经处理、整合及转换为可印刷及透过传统邮寄或电子文档传输至客户的终端客户的电子文件。通常向客户收取使用、管理及程序费,有关费用因工作量及工作范围以及复杂程度而异。

(2)企业软件解决方案-提供企业软件解决方案为向客户授权专有软件Streamline Suite,且有关专有软件可于客户所在地安装或透过云/数据中心提供。一般根据五个用户的基本包价格,及基于25至30个用户的额外用户扩展包向客户收费。亦会收取实施费、程序费及年度维护费,有关费用视乎客户的需求、服务范围、复杂程度及经营规模而定。

集团的专有软件Streamline Suite乃由内部研发团队开发,且并不依赖任何第三方开发软件。为满足客户具体需要,能定制专有软件以满足客户需求。

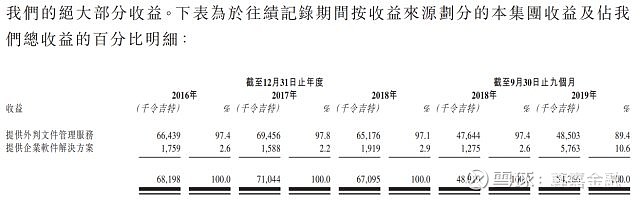

(C-LINK SQ招股书-按收益来源划分的集团收益及占总收益的百分比明细)

于往绩记录期间,从提供外判文件管理服务及企业软件解决方案获得绝大部分收益。截至2016年、2017年、2018年12月31日止三个年度,以及截至2018年、2019年09月30日止九个月,来自提供外判文件管理服务的收益分别约为6643.9万令吉特、6945.6万令吉特、6517.6万令吉特、4764.4万令吉特、4850.3万令吉特,相应占总收益的比重约97.4%、97.8%、97.1%、97.4%、89.4%,贡献了绝大部分营收,来自提供企业软件解决方案的收益则仅占极小部分。

三、客户及供应商

1.客户

于往绩记录期间及直至最后实际可行日期,客户为来自银行、保险及零售业的公司且主要位于马来西亚。截至2018年12月31日止三个年度及截至2019年09月30日止九个月,分别有131名、126名、109名及107名客户。由于拥有技术实力、灵活定制软件以满足客户的特定需求和能够提供准确有效的处理,这已引致大部分客户通过续订到期服务合约成为回头客并继续使用服务。

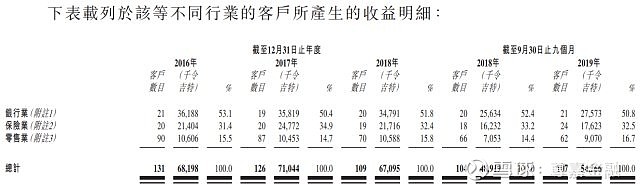

(C-LINK SQ招股书-不同行业的客户所产生的收益明细)

从不同行业的客户所产生的收益明细来看,各期内,来自银行业的收益分别约为3618.8万令吉特、3581.9万令吉特、3479.1万令吉特、2563.4万令吉特、2757.3万令吉特,相应占总收益的比重约53.1%、50.4%、51.8%、52.4%、50.8%,虽有所波动,但始终占据半壁江山;来自保险业和零售业的收益分列二三位。

(C-LINK SQ招股书-客户数量的变动情况)

于往绩记录期间,从上一年开始的各年度的客户有所减少主要是由于该等客户仅为一次性客户,客户已进行内部重组及服务重新调整至于下一年度被视为新客户的其他公司,及客户仅需要临时打印支票。于往绩记录期间或于最后实际可行日期,概无该等客户为五大客户,而除一名客户进行重组成为四家公司(该等公司于随后年度仍为客户)外,概无彼等于有关年度占集团收益的1%以上。

截至2018年12月31日止三个年度及截至2019年09月30日止九个月,自该等一次性客户所得平均收益分别约为24,000令吉特、17,000令吉特、14,000令吉特及56,000令吉特。截至2016年12月31日止年度的新客户为主要从事零售行业的客户,彼等平均而言产生相对较少收益。自2017年起,在保留其经常性客户的同时,集团专注于可产生更多收益的大型客户(包括金融机构客户)。这导致新客户数目于往绩记录期间下降。于最后实际可行日期,于截至2019年09月30日止九个月与经常性客户的关系年限之平均数目约为八年。

截至2018年12月31日止三个年度及截至2019年09月30日止九个月,向五大客户的总销售分别占总收益的约57.9%、57.9%、51.8%及45.6%,向单一最大客户(客户A)的销售分别占总收益的约28.5%、23.9%、18.5%及16.2%。

2.供应商及服务提供商

材料供应商主要供应纸制品(例如纸张和信封)以及打印耗材。亦需要为张贴需求和内部无法进行的某些打印需求寻求服务提供商。不与任何供应商或服务提供商订立任何长期供应协议及将按要求采购或使用彼等。供应商及服务提供商授予的信贷期(如有)通常是30天。截至2018年12月31日止三个年度及截至2019年09月30日止九个月,集团采购约90.6%、92.5%、92.9%及89.3%分别来自集团五大供应商。尤其是,截至2018年12月31日止三个年度及截至2019年09月30日止九个月,集团最大供应商占集团总采购分别约为71.3%、74.4%、76.8%及71.4%。

四、行业规模及竞争格局

1.行业规模

马来西亚文件管理服务市场产生的总收益由2015年的约4.00亿令吉特增加至2019年的约5.71亿令吉特,复合年增长率为9.3%。

外判文件管理服务的市场分部占整体市场比例越来越大(按收益计),反映了马来西亚对文件内容创建、印刷及交付服务的市场需求庞大。马来西亚市场的总收益由2015年的约2.82亿令吉特增加至2019年的约3.77亿令吉特,复合年增长率为7.5%。该市场的规模预计将持续扩大至2024年的约5.21亿令吉特,2019年至2024年的复合年增长率为6.7%。

于马来西亚的文件管理服务市场中,企业文件管理软件解决方案市场的收益由2015年的约1.18亿令吉特增加至2019年的约1.94亿令吉特,复合年增长率为13.2%。鉴于企业内更广泛采用文件数字化的持续趋势,该软件市场规模预期进一步扩大至2024年的约3.28亿令吉特,2019年至2024年的复合年增长率为11.1%。

2.竞争格局

马来西亚文件管理服务市场相对集中,五大服务提供商占约36.1%的市场份额(按2019年产生的整体收益计)。截止2019年,集团在市场上排名第二,市场份额约为11.7%,(按该年马来西亚文件管理服务收益计)。

五、财务数据分析

(C-LINK SQ招股书-综合损益表)

截至2016年、2017年、2018年12月31日止三个年度,以及截至2018年、2019年09月30日止九个月,集团分别取得收益约6819.8万令吉特、7104.4万令吉特、6709.5万令吉特、4891.9万令吉特、5426.6万令吉特,相应的同比增速约4.2%、-5.6%、10.9%,可见2018年度出现下降。

毛利润分别约为1708.4万令吉特、2076.7万令吉特、2673.3万令吉特、1785.0万令吉特、2218.7万令吉特,相应的同比增速约21.6%、28.7%、24.3%,毛利率约25.1%、29.2%、39.8%、36.5%、40.9%,呈稳步增长趋势。

净利润分别约为921.5万令吉特、1115.5万令吉特、1178.0万令吉特、731.3万令吉特、930.7万令吉特,相应的同比增速约21.1%、5.6%、27.3%,净利率约13.5%、15.7%、17.6%、14.9%、17.2%,同样持续上升。

总收益由截至2016年12月31日止年度的约6819.8万令吉特增加约284.6万令吉特(或4.2%)至截至2017年12月31日止年度的约7104.4万令吉特。收益增加乃主要归因于来自一名新客户的额外收益约230万令吉特,令提供外判文件管理服务所产生的收益增加约301.7万令吉特,惟被提供企业软件解决方案产生的收益略微减少所抵销。

总收益由截至2017年12月31日止年度的约7104.4万令吉特减少约394.9万令吉特(或5.6%)至截至2018年12月31日止年度的约6709.5万令吉特。该减少乃主要由于印刷及邮件专递服务产生的收益减少,而该影响因企业内更广泛采用文件数字化的持续趋势使向客户提供的电子服务所产生的收益增加而有所缓和。

总收益由截至2018年09月30日止九个月的约4891.9万令吉特增加约534.7万令吉特(或10.9%)至截至2019年09月30日止九个月的约5426.6万令吉特。该增加乃主要由于提供企业软件解决方案服务产生的收益增加,而此乃由于两名新加坡客户就提供Streamline OMS及EDW解决方案贡献的收益所致。

截至2018年12月31日止三个年度及截至2019年09月30日止九个月,电子文件传递的毛利率维持相若水平。文件打印及邮件专递的毛利率由截至2016年12月31日止年度的约20.8%增加至截至2017年12月31日止年度的约25.3%,并进一步增加至截至2018年12月31日止年度的约34.9%,主要由于利润率较高的服务所产生的收益(如编程费用、开发费用及用户验收测试费用)比例增加,而较低利润率服务所产生的收益(如邮资及供应材料)比例减少所致。截至2018年及2019年09月30日止九个月,文件打印及邮件专递的毛利率维持相若水平。MICR支票打印及邮件专递的毛利率增加至截至2018年12月31日止年度的约36.7%,主要由于利润率较低的供应材料减少及生产及计划部的员工成本及资产保养于2018年减少所致。生产及规划部的员工成本由截至2017年12月31日止年度约370万令吉特减至截至2018年12月31日止年度约290万令吉特,乃主要由于支付员工的花红减少及提供更多的电子文件传递服务,及通过采用精简应用程序令该流程更数字化,从而生产及规划部的加班工作较少导致加班费减少所致。资产保养由截至2017年12月31日止年度约220万令吉特减至截至2018年12月31日止年度约70万令吉特,乃主要由于集团提供的印刷服务减少及集团已购置新打印机以替代需要更频繁保养的旧款打印机致使资产保养减少所致。截至2018年及2019年09月30日止九个月,MICR支票打印及邮件专递的毛利率维持相若水平。医疗ID卡打印及邮件专递的毛利率增加至截至2018年12月31日止年度的约46.0%,主要由于利润率较低的服务所产生的收益(如邮资及供应材料)比例较截至2017年12月31日止年度有所减少及生产及计划部的员工成本及资产保养于2018年减少所致。

截至2018年及2019年09月30日止九个月,医疗ID卡打印及邮件专递的毛利率维持相若水平。文件成像及扫描服务的毛利率增加至截至2018年12月31日止年度的约76.4%,主要由于两名客户提供的单价较低的临时项目减少及生产及计划部的员工成本及资产保养于2018年减少所致。与截至2018年09月30日止九个月相比,文件成像及扫描服务的毛利率增加至2019年同期的约76.5%,乃主要由于来自一名客户的单价较低的临时项目减少。截至2018年12月31日止三个年度及截至2019年09月30日止九个月,企业软件解决方案的毛利率维持相若水平。

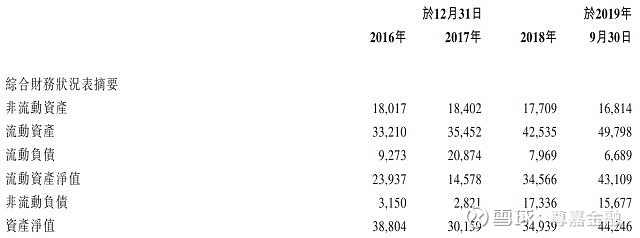

(C-LINK SQ招股书-资产负债表)

2016-2018三个年度及2019年前9个月,流动资产净值分别约为2393.7万令吉特、1457.8万令吉特、3456.6万令吉特、4310.9万令吉特,2017年有所减少。截至2017年12月31日止年度资产净值减少乃由于派付股息。

(C-LINK SQ招股书-现金流量表)

各期内,营运资金变动前经营活动所得现金流量分别约为1375.7万令吉特、1752.0万令吉特、1935.6万令吉特、1282.1万令吉特、1610.5万令吉特,同比持续增长;经营活动所得现金净额分别约为1287.9万令吉特、708.1万令吉特、928.0万令吉特、711.4令吉特、599.1万令吉特,于报告期末的现金及现金等价物分别约为940.9万令吉特、611.9万令吉特、1835.1万令吉特、2300.7万令吉特、2086.3万令吉特,均起伏不定。

(C-LINK SQ招股书-主要财务比率)

偿债能力方面,2016-2018三个年度及2019年前9个月,流动比率分别约为3.6倍、1.7倍、5.3倍、7.4倍,短期变现能力和偿债能力处于优良水平;资本负债比率分别约为6.5%、7.7%、53.7%、38.9%,2018年以来攀升较多,但财务风险可控。

盈利能力方面,各期内,总资产回报率(ROE)分别约为18.0%、20.7%、19.6%、14.0%,权益回报率(ROA)分别为23.7%、37.0%、33.7%、21.0%,均于2018年度和2019年前9个月出现下滑,显示出盈利能力增长不稳定。

资本负债比率乃按债务总额除以相应年/期末的总权益再乘以100%计算。债务的定义包括并非于一般业务过程中产生的应付款项。于2016年及2017年12月31日,资本负债比率维持于低水平(分别约为6.5%及7.7%),并增至2018年12月31日的约53.7%,乃主要由于于2018年08月提取为数1900万令吉特的银行贷款所致。资本负债比率减少至2019年09月30日的约38.9%乃主要由于期内偿还银行贷款所致。

截至2017年12月31日止年度的毛利及毛利率增加主要由于向客户提供更多外判文件管理服务令收益增加约280万令吉特及材料采购减少令销售成本减少约80万令吉特所致。截至2018年12月31日止年度及截至2019年09月30日止九个月的毛利率上升主要归因于由于企业内更广泛采用文件数字化的持续趋势,导致电子服务(如电子报表及交付服务)增加以及根据外判文件管理服务向客户提供的印刷及邮件专递服务减少。电子服务的毛利率一般较高,原因为使用精简应用程序令该流程高度自动化,而印刷及邮件专递服务的成本(如邮资及材料)则更高;及资产保养的成本因所提供的印刷服务以及资产保养减少而有所减少。

六、投资价值分析

1.行业前景

由于马来西亚对文件内容创建、印刷及交付服务的市场需求庞大,预计2019-2024年,外判文件管理服务的市场分部复合年增长率约为6.7%,企业文件管理软件解决方案市场分部的复合年增长率约11.1%,行业存在一定增长潜力,发展空间尚可。

2.市场竞争力

马来西亚文件管理服务市场相对集中,目前C-LINK SQ占据11.7%的市场份额,处于领先地位,在细分领域具有较强的竞争优势。在香港上市后,有望借助资本市场的力量,进一步提升业内知名度,扩大业务范围。

3.盈利能力

财务数据显示,2016-2018年公司营收减缓,复合增长率仅-0.54%,但毛利润及毛利率、净利润及净利率均稳步提升,ROE和ROA两大指标则自2018年开始出现下滑。短期变现能力和偿债能力处于优良水平,财务风险可控。总的来说,公司基本面瑕瑜互见,未来业绩成长性尚不确定,中长期投资价值不显。

4.股权架构

于重组、资本化发行及股份发售完成后,控股股东(包括由F Ling先生及W Ling先生全资拥有的Flash Dragon及Jupiter Rain)共同有权控制合资格于公司股东大会上投票的股份75.0%投票权的行使权。

上市后,预计F Ling先生持股37.5%,W Ling先生持股37.5%,公众持股25%。Ling Sheng Hwang先生为董事会主席、行政总裁兼执行董事。高股权集中度,意味着未来一致性行动较为确定。

5.发行估值

按上市后8亿股的总股本及0.63港元~0.73港元的招股价,可得上市总市值为5.04亿港元~5.84亿港元,在目前香港主板市场的2132只个股中处于偏下游水平,体量较小。

再按2018年度约1178.0万令吉特的净利润,根据令吉特兑港币最新汇率1:1.7631,折合约2076.9万港元,计算得出静态市盈率(PE)约为24.27倍~28.12倍,估值偏高。

6.保荐人过往业绩表现

本次上市的保荐人为中毅资本,历史项目只有一个,为2019年07月12日上市的维亮控股(08612.HK),暗盘上涨27.27%,首日上涨41.82%,表现不错。稳价操作人是晋立峰证券,从来没有听过的名儿,由于是第一次出现,暂无历史数据可供参考。同时,预计该股的国际配售不会超额发售,故而稳价人的作用预期也不大。

7.同行业IPO行情表现

C-LINK SQ属于软件服务类企业,市场前景不错,有想象空间,是一个比较受市场欢迎的板块。从历史项目上看,该板块绝大多数股票的暗盘和首日都是上涨,整体情况良好。2018年至今的软件服务类新股有10只,首日录得6涨1平3跌,肉多面少。而马来西亚新股则是4正3负,还算过得去,C-LINK SQ这样的国外软件服务商相对比较少见。

总结

CLINK SQ是一家总部设于马来西亚的外判文件管理服务提供商及相关软件应用程序及企业软件解决方案开发商,近年收入增长欠奉,业绩一般,基本面并不算亮眼。2019年公司曾两次递表港交所,但均显示失效,第三次申请才获得聆讯通过,取得主板上市的入场券。

短期从新股申购的角度看,无首次公开发售前投资,无基石,有绿鞋,盘子细小,估值不便宜,短线投机属性较强的字母股。保荐人历史项目很少,能否护盘好这第二个项目,尚存在疑问。看基本面基本没啥意义,主要在于有无庄炒作,因此,对于这样搏傻性质的新股,更适合风险偏好型的投资者参与,稳健型的则需酌情考虑是否认购。

(注:文中所述观点仅代表个人看法,不构成任何具体的投资意见或建议,请理性对待。市场有风险,投资需谨慎。)

作者:尊嘉 金融