$招商银行(SH600036)$ $省广集团(SZ002400)$ $蓝思科技(SZ300433)$

市盈率估值方法

“好行业、好公司、好价格”我们从上一篇文章“ROE”的角度出发知道了用什么指标来判断好公司,今天来谈一谈如何看一家公司的估值,第一个估值方法也是最常用的——市盈率估值法(PE)。

市盈率=总市值/净利润,它反映了某种股票在某一时期的收益率。

市盈率估值三大指标

常见的三种市盈率估值方法分别为:动态市盈率、静态市盈率和滚动市盈率(TTM)。

为了更好的理解三个市盈率估值的指标,我们举一个例子。目前是第一季度财报公布完毕,假设一家公司总市值为370亿,2019年第一季度净利润9亿、第二季度净利润7亿、第三季度净利润5亿、第四季度净利润6亿、2020年第一季度净利润12亿。

那么这家公司的动态市盈率=370/(12×4)=7.7;静态市盈率=370/(9+7+5+6)=13.7;滚动市盈率=370/(7+5+6+12)=12.3。解释三种市盈率估值方法,从公式本身来看方法的时效性比较:动态市盈率<静态市盈率<滚动市盈率,因为动态市盈率只能反应一个季度的业绩水平,是对未来业绩的预测,而市场上对未来业绩预测比较困难,所以动态市盈率比较鸡肋;静态市盈率体现的是企业当前价格相对于过去业绩的估值水平,一般价值投资者比较看重这个,但对于选择成长股来投资,则意义不大,因为静态市盈率反应不了当前的估值水平;滚动市盈率结合今年第一季度和去年后三季度,PE-TTM指标是介于动态市盈率和静态市盈率之间,所以有效性和时效性比较强。

对于一家公司的估值,我们一定要在同行业横向对比,因为市场给每个行业的估值大不相同。高负债、高杠杆的地产、银行类公司,市盈率往往比较低,有些只有5倍估值左右;净利润率增速较快且平稳发展的消费品行业,市盈率往往比较高,比如一些业绩好的白酒行业;一些高科技企业的市盈率可能会更高。

当然市盈率估值法也有很多缺陷,比如从估值出的数字中无法看到这家公司负债水平高低、现金流如何?无法看出新兴产业的成长性等等,但仍然可以看到一些大型国外的投行和国内的券商给出的研报中,都会给出PE的数据,所以我们应该学会这种估值方法,运用在投资之中。

估值看大盘

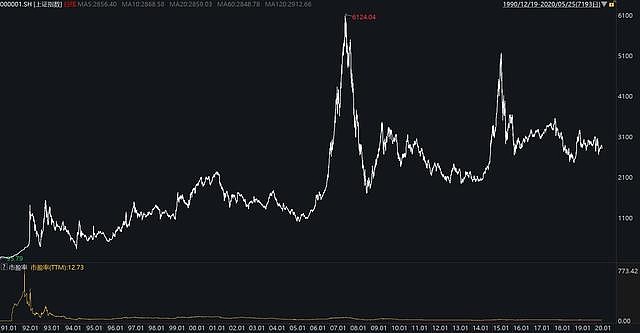

市盈率估值的方法,最大的用处就是可以看大盘的估值,下图给出上证指数的走势,我们来分析一下大盘估值的低点和高点在哪里。

股市呈现的是牛熊交替,我们大概率能获得成功的投资法则就是在熊市布局,耐心等待牛市的获利。整体上看上证指数从1994年-2020年,20多年的历史走势,其实大体分成五个顶点和四个底点,分别是:2001年、2007年、2009年、2015年和2019的5个顶点,以及1994年、2005年、2008年和2016年的4个底点。

从PE-TTM来看,底点的最低估值分别为:1994年-14.18x;2005年-16.54x;2008年-12.88x;2016年-12.88x;2019年-10.85x

顶点估值分别为:2001年-66.97x;2007年-55.02x;2009年-34.5x;2015年-22.98x

其实大盘整体还在一个合理的估值区间内运动,按照最低和最高估值来计算,整个大盘运行规律在10.85x-66.97x,按照近十年市场成熟后的规律来看,上证指数估值在10.85x-34.5x,所以我们把握好这些规律,在估值极度低时积极布局买入一些优质的公司,在估值较高时卖出,这样我们可以简单获利,截止至本文发出的日期2020年5月25日,上证指数滚动市盈率12.73x,仍然在一个较低估的区间。

作者说:买股票其实是在买公司,要真正懂这家公司才敢长期持有获得高回报率,不经过仔细研究买的股票随便一个风吹草动就会削弱我们的持股信念

小王子从ROE、市盈率、护城河深度分析,最终整理了一份目前A股20只最值得投资的公司,私信或评论回复:20,可以领取参考!

转自头条 价值投资作手