作者:余飞

01 | 29个城市,28个亏损

地铁亏损,并不是什么新鲜事。然而去年不同往年。

往年虽然大多都在亏损,但总有那么几个靓仔。比如常年利润霸榜的深圳,以及武汉、济南等城市。

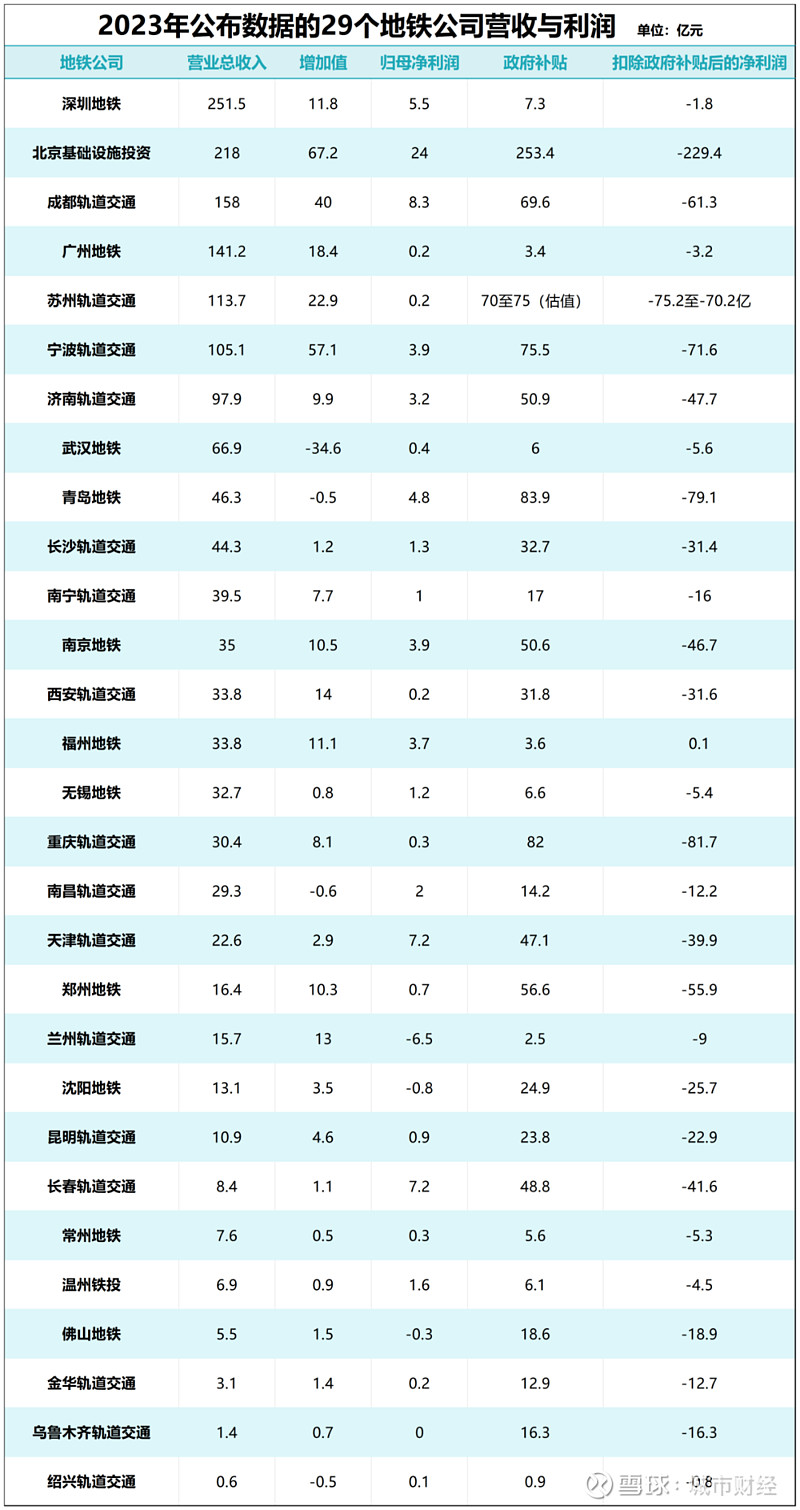

而去年,据界面新闻梳理的目前已经公布数据的29个城市来说,如扣除政府补贴,实际利润28个亏损。

制图:城市财经;数据:各地铁公司

从上面可以看到:

第一,如果将政府补贴计算在内,29个城市中,利润为正的城市有26,亏损的只有三个,兰州、沈阳、佛山,这三座城市即便有了政府补贴,仍是亏损。

第二,如果扣除政府补贴,29座城市的地铁公司、轨道交通公司,28个在亏损。就连深圳这样的地铁利润王者,都未能幸免。

这在之前,从来没有过。而且,结合本号过往的梳理,会发现一个结果,地铁亏损的城市数量在逐年增加。

2020年公布数据的22个城市,只有深圳、武汉、南昌、济南、沈阳、厦门、兰州7个城市扣除补贴利润为正,其余15个城市均亏损。

2021年披露数据的24个城市中,扣除政府补贴,只有深圳、武汉、南昌、济南、广州为正,其余19个城市均亏损。

2022年披露数据的32个城市,只有武汉、深圳、济南、上海、常州5个城市的地铁利润为正,其余27个在亏损。

2023年披露数据的29个城市,28个亏损。

第三,北京补贴力度最大,亏损最多。

去年北京地铁获得了政府补贴253.4亿元,扣除这笔补贴,利润亏损达到了229.4亿元。

事实上,在本号之前几年梳理过的数据中,会发现,北京一直都是地铁补贴和亏损最大的城市。

2021年北京地铁被补贴了214.66亿元,扣除补贴亏损190.12亿元。2022年补贴了262.86亿元,扣除补贴后亏损241.04亿元。

02 | 为何几乎都在亏损

为何各城市的地铁,都在亏损呢?答案是,运营成本高昂。

我们都知道,地铁的建造费用高,其实运营费用同样高。

建造成本方面,据发改委相关负责人此前透露,建造地铁,平均每公里费用约7亿元。

具体来看,南京地铁2号线一期(地下为主),全长25.14km,总造价128.35亿,每公里5.10亿元。杭州地铁1号线(以地下为主),全长47.97km,总造价236.42亿,每公里4.92亿元。北京地铁16号线(全地下线),全长49.8km,概算总投资600亿,每公里12亿元。

成都轨交四期规划中,18号线三期每公里建造费用高达10.26亿元,8号线二期也接近10亿元/公里。

运营成本方面,根据城市轨道交通协会发布的《城市轨道交通发展战略与“十四五”发展思路报告》显示,2019年全国轨道交通企业运营成本(不含大修更新)的中位数为1126.15万元/公里,进入大修更新期的北上广深等轨道交通企业运营成本超过1500万元/公里。

同时,城市轨道交通的建设投资也非常高,一公里地铁造价在数亿元。比如规划中的广东佛穗莞城际项目,平均一公里要花9.48亿元。

这些运营费用,主要花在人工成本、维修成本、能源消耗、维护费用等方面。

建造与运营成本高,这是造成多数城市地铁亏损的根本原因。

所以说,地铁公司单纯依靠卖票收入,完全无法覆盖成本。

去年卖票收入最高的是广州地铁,卖票收入73.6亿元。其次是北京、深圳、武汉、成都、西安、南京、重庆、无锡、长沙。

然而,像广州、北京、深圳、武汉等地铁公司这么高的票收,仍无法掩盖成本。

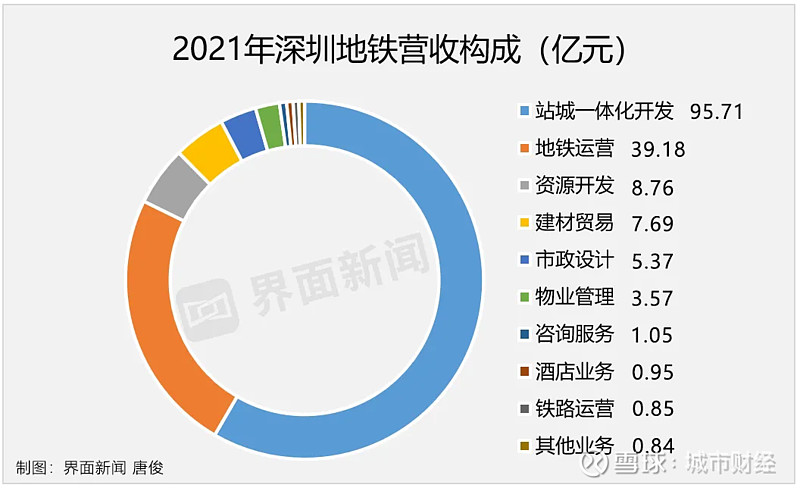

去年之前,深圳之所以能够成为中国地铁的利润王,是因为深圳地铁更重要的身份,是房企。

来过深圳的人都知道,深圳地铁地下商业、地上物业是深圳的特色。

2021年深圳营收164亿中,有95.71亿元是站城一体化开发获得的,地铁的卖票收入只有39.18亿元。如果单靠买票,那得亏个底朝天。

武汉地铁也是一样。

武汉地铁2022年的年报显示,票款收入在2022年的收入为31.27亿元,相较于54.12亿元的投入成本,净利润为-22.85亿元。

同一个道理,单靠卖票,没有一个城市的地铁能够盈利。武汉之所以能够净利润位列第一,是因为它采取了和深圳同样的TOD模式。

武汉地铁资源一级开发的收入为53.94亿元,成本为23.26亿元,净利润达到30.68亿元,填补了票款收入业务带来的亏损,并带来不小的盈利。

北京地铁其实也有土地开发业务,但土地开发业务收入掩盖不了其运营成本的窟窿。

而2023年,深圳、武汉的利润,在扣除政府补贴后转负,主要原因是地产不赚钱了。

去年深圳地铁房地产相关收入下跌了8.3%,武汉地铁下跌惊人,下跌了97.1%,房地产相关收入只有1.8亿元。南京、青岛、南宁地铁的房地产收入,都有不同程度下降。

03 | 地铁获批会越来越难

正因为修建成本、运营成本高,几乎所有城市的地铁,都是在依靠财政补贴过日子。

亏损并不可怕,毕竟地铁和城市是一体的,大可以失之东隅收之桑榆。

也即,地铁本身不赚钱,但它带来了民生便利,提升了流动效率,这其中产生的经济效益可以填补地铁本身的亏损。

换句话说,只要地铁产生的经济效益能弥补地铁本身的亏损,对于能够负担得起的大城市来说,多多益善。

但是,最近这些年,宏观大环境改变,地方债问题突出,让很多城市的财政捉襟见肘。

所以早在2018年国家发改委就抬高了地铁申报门槛。

申报建设地铁的城市一般公共财政预算收入应在300亿元以上,地区生产总值在3000亿元以上,市区常住人口在300万人以上。引导轻轨有序发展,申报建设轻轨的城市一般公共财政预算收入应在150亿元以上,地区生产总值在1500亿元以上,市区常住人口在150万人以上。拟建地铁、轻轨线路初期客运强度分别不低于每日每公里0.7万人次、0.4万人次,远期客流规模分别达到单向高峰小时3万人次以上、1万人次以上。

来源:国务院官网

也即,申报地铁的城市,需要同时符合GDP在3000亿以上,财政收入在300亿以上,市区常住人口在300万以上,初期客运强度不低于0.7万人次,远期客流规模单项高峰小时3万人次以上。

此外,根据去年潍坊市交通运输局针对市民问题的回复中,还可以了解到,当下国家发改委仍不受理一般地级市首轮建设规划。

也就是说,现在还没开通地铁和在建地铁的城市,往后很难再有机会申报。

这也就意味着,地铁已经进入了存量时代。

制图:城市财经;数据:各城市地铁或轨道交通集团

而且,过去几年,即便是一些核心城市申报新一轮地铁规划,也有一些线路因为客流强度不达标而被砍掉。

典型如深圳、杭州、成都等城市。

去年深圳获批的地铁五期规划,获批了9条线路。

相比于之前的公示版,被砍掉了4条线路。被砍的四条线路分别是:

连接宝安沙井与光明的18号线一期;贯通龙岗区中部的21号线一期;准备对接东莞长安与东莞3号线衔接的11号线北延线;联系平湖中心、东莞凤岗和龙岗中心的10号线东延线。

2022年11月份国家发改委批复的杭州地铁四期规划包含3号线二期、4号线三期、9号线二期、10号线二期、10号线三期、12号线一期、15号线一期、18号线一期、5号线五常停车场等9个项目,总长度152.9公里。

相比于第一版的公示的299.8公里相比,缩减了146.9公里,相当于被砍了将近一半。

与第一版环评公示的项目相比,减少了:

2号线西延:原规划为瓶窑站-良渚站(不含)。

5号线西延:原规划为南湖东站-之江实验室站。

6号线南延:原规划为桂花西路站-灵杨路。

10号线南延:原规划为所前站-浙大站(不含)。

11号线:原规划为济仁路站-大会展中心站。

13号线:原规划为溪塔村站-宋家湾路站。

14号线:原规划为百家园路站-崇贤北站。

21号线:原规划为医药港小镇站-杨家桥站。

成都方面,砍得更凶悍。2021年年中成都市发布的《成都市城市轨道交通线网规划优化方案》中,原本的55条线路,被砍了19条。虽然后面又将19条线路补上,但在表述中,将这19条线路归为远景规划。

此外,哈尔滨的地铁而且规划,因为债务指标不合格,被退回。

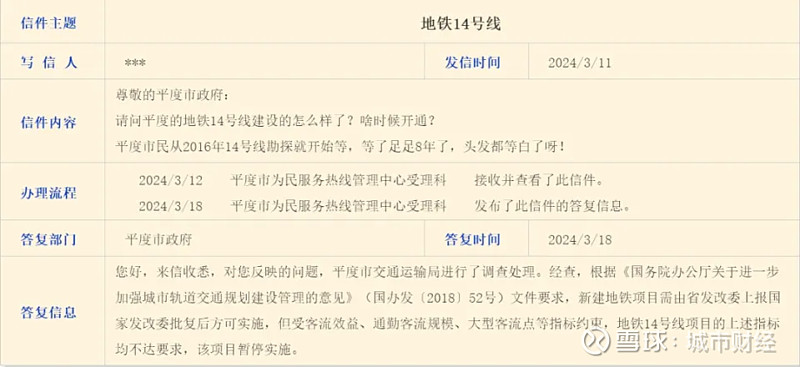

青岛的14号线,也被喊停了。

所以说,目前尚未修建地铁的城市,基本不再有希望获批。地铁城市再申报,也会有客流量限制而被压缩线路。

这对于烟台、泉州这些万亿城市来说,的确是个意难平。

当然,一些城市虽然自身不够格,但在都市圈时代中,可以享受到核心城市的延伸红利。

比如湖北鄂州,早在2021年武汉地铁11号线三期葛店段开通运营,联通了武汉与鄂州,让鄂州也进入了地铁时代。

广州与佛山之间的地铁,早就实现了互通互联。

目前已经有三条地铁互联互通,分别是广佛地铁(佛山地铁1号线)、佛山地铁2号线与广州地铁7号线。

而按照广东省的规划,广佛之间未来将有18条地铁线路互联互通。

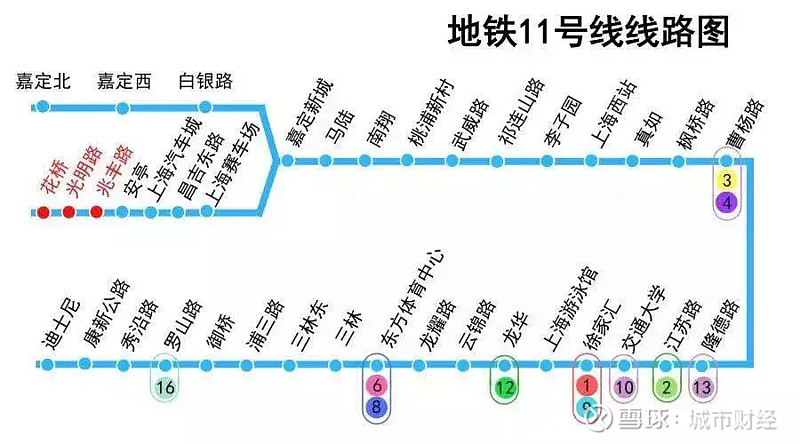

上海地铁11号线早就延伸到了苏州昆山,花桥、光明路、兆丰路都在江苏境内。

北京地铁22号线延伸至廊坊,2025年开通。

以上都是依靠核心城市红利延伸,并非自身拥有申报资格。