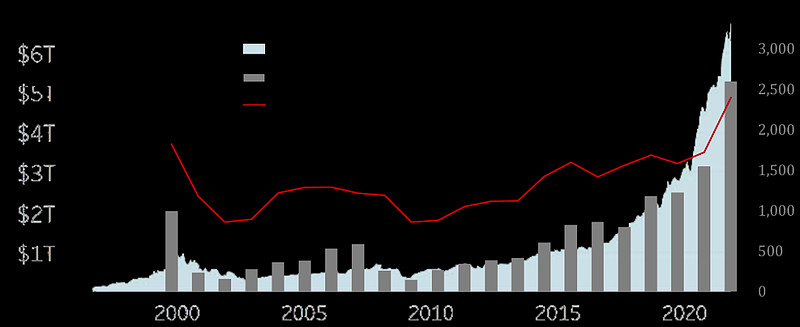

近十年美股软件(SaaS)产业大爆发,进入超长牛市,今年以来才有所调整。2011至2021十年间,美国软件上市公司市值增长近9倍至近5万亿美元,一级市场融资额增长7倍至超过千亿美元,平均估值约10倍P/S,并购金额也增长8倍至2200亿美元。虽然中国软件领域一二级市场估值已与美国接近,但上市公司总市值仅约3万亿元,相当于美国的十分之一,并购金额仅约37亿美元,仅相当于美国的五十分之一。

美国软件产业的发展趋势和并购特征,中国是否能参考和复制?

01

软件尤其是SaaS天生具备并购基因

软件产业并购活跃度高,是企业成长的主要动能之一

从OP(On-premises)到SaaS时代,几十年来软件领域并购持续活跃。1990年代初期,尚处于OP时代的美国软件产业年均并购数量就达到300单以上、金额超过百亿美元,是当时并购最活跃的行业之一。2010年后至今,美国软件产业进入SaaS时代,年均并购数量持续增长到超过1200单,金额接近2200亿美元。经过30多年的发展,美国软件产业占GDP比重从不足1%提升到4%,占全市场并购金额比重提升更快,已经达到14%。

不论传统软件巨头还是新兴SaaS巨头,并购都是成长的主要贡献力量。排名前三的传统软件起家的巨头Microsoft、Adobe和Oracle及排名前三的新兴SaaS巨头Salesforce、ServiceNow和Atlassian Corporation平均每年都进行2单以上收购,并购累计贡献收入增量的一半以上。

行业特征决定软件产业并购供需两旺

需求端,软件并购在技术、产品和客户维度均具备强协同。

技术层面:软件产业也面临以十年计的技术迭代,经历了从桌面端到移动端再到云端的跃迁,企业必须通过并购技术对抗颠覆性竞争,近十年来Oracle等传统软件巨头均通过并购转型SaaS业务。同时,微观技术创新具有叠加效应,从底层逐渐贯穿到应用层,企业即使在应用层保持领先,也需要通过不断并购打通技术的层层关卡挖深护城河,比如CRM已经全面领先的Salesforce仍需通过收购Mulesoft在系统间接口集成方面的独特技术进一步巩固其PaaS平台force.com的核心技术能力。

产品层面:企业级软件产品种类可以细分到上百类,每一类产品又可以进一步聚焦到单一功能或单一行业,单品空间通常在几亿到几十亿美元之间,企业需要通过并购扩充产品线,突破天花板。

客户层面:软件在需求端的特点更接近服务业的属性,具有高客户粘性和高延展性的特点。一旦形成了核心客户群,可以通过不断的服务交互发现更多的客户需求并不断延展更多的服务种类(up-sell),持续提高单客户价值;积累了口碑、拉长了服务时间后,又可以实现不同产品间的交叉销售(cross-sell),进一步放大服务边界,实现客户数量和单客户价值循环上升的飞轮效应。特别是在SaaS领域,随着客户数量和单客户价值的上升,单位获客和服务的边际成本快速下降,企业做大到一定规模后盈利能力非线性提升。收入在十亿美元以上的SaaS上市公司自由现金流利润率普遍在20%-60%之间,反观许多收入在一亿美元以下的上市公司则10%以下甚至为负。

供给端,源源不断的创业公司涌入市场,持续提供大量的并购标的。

软件服务(信息化)对社会的渗透和改造才开始几十年,社会生活中还有大量的场景和需求未被覆盖,因此市场上不断涌现出提供创新产品和服务模式的创业公司。同时,SaaS的渗透提高了软件交付模式的灵活程度,企业可以针对单点需求购买相应的解决方案,供给端格局进一步分散。目前全球软件企业超过5万家,其中上市公司超过1500家,PE和VC持有的软件资产超过1万家,每年还有上万家的创业公司成立,形成了源源不断的潜在标的池。

02

SaaS企业如何通过并购长大

2001年至今二十年间,美国软件产业迈向SaaS时代,市场环境对应基础设施、用户群、资本市场和竞争环境四方面在2010年前后出现拐点,将企业并购成长的路径划分为两个阶段:

企业并购节奏演变:2010年后行业竞争加剧,并购加速活跃

2010年以前,SaaS处于渗透早期阶段,创业公司先求生,上市后才并购。第一批SaaS创业公司如Salesforce、Netsuite和Successfactor等在2000年左右成立,企业首先各自解决生存问题,上市后才开启并购。这一阶段的SaaS上市公司数量不到十家,传统软件龙头尚未在SaaS领域开始发力。

2010年以后,竞争加剧、估值分化,新创业公司靠资本助力上市前就并购做大,已形成的新老龙头公司通过并购正面对抗,并购市场加速活跃。随着SaaS繁荣期的到来,供给急剧增加,市场竞争激烈,估值差距也越来越大;具备一定规模的美股软件平均估值10-15倍PS,但一半以上收入在1-2亿美元的企业估值在5倍以下,如何利用资本通过并购实现戴维斯双击成为企业重要课题。这一阶段创业的一级市场头部公司如Square利用资本缩短成长周期,在上市前即开启并购整合;新兴龙头Salesforce、ServiceNow等企业并购拓宽业务边界;传统龙头Oracle、Adobe等通过大量并购做转型。另一方面,估值差也吸引PE通过对已投的平台型企业叠加收购一系列小型标的(Add-on交易)赚取超额收益;据统计Add-on交易在全部PE软件并购中的占比超过60%。

企业并购战略演变:从占领单一领域到寻找第二曲线、构建生态

先在单一领域Land and expand,提升留客率与单客户价值。龙头在发展早期首先围绕核心产品和市场做大作深,在各自细分领域市占率领先地位。ServiceNow前期业务主要围绕IT管理领域,在ITSM占领半壁江山后向ITOM并购拓展;Salesforce前期围绕大CRM领域拓宽产品线,占据25%市场。

再 Second Act做第二成长曲线,构建大生态。2010年以后,头部企业基本吃透细分领域,逐渐跨出根据地寻找第二曲线。2010年前后,Salesforce从产品公司(SaaS)升级为生态平台公司(PaaS),进入企业客户数量和开发产品数量互促互进的良性循环。2016年后,ServiceNow从IT管理拓展到服务流程管理,估值锚定的对象是企业业务流程管理的工作流而非局限在IT领域,想象空间大幅提高。由于头部公司是平台也是数据枢纽,还可以通过平台筛选具有潜力的收购标的,整合也相对容易。采取此类战略的企业还包括ServiceNow、Adobe、Oracle等,后期很多新上市的独角兽也通过类似的App Store机制扩展长尾客户、整合产品组合。

企业并购标的演变:从通用型产品,到通用型的创新产品和垂直型产品

SaaS渗透的早期阶段,产业并购主要围绕通用型产品。通用型产品标准化程度高、受众广,市场空间较大。早期SaaS初创企业间竞争相对弱,业务重心和并购都主要围绕通用型产品。

渗透率上升并达到较高水平,并购向通用型的创新产品和行业垂直型产品倾斜。随着通用型产品覆盖度已经很高,竞争加剧,初创企业在红海中寻找差异化定位,并购也相应倾斜。通用型创新产品的并购包括综合HR软件TriNet收购针对中小企业的HR服务企业Zenefits、Salesforce收购创新信息聚合与分享机制的企业协作软件Slack等。基于行业维度深挖客户需求的垂直型收购包括Priceline收购Opentable扩展餐饮预定领域,Verison收购Fleetmatics进军车辆追踪系统领域,Oracle收购Textura 瞄准建筑工程行业的云服务、收购Cerner拓展医疗保健业务等。

谁是整合者,谁是被整合者?

整合者为赛道入口效应强且产品力强的龙头企业。当前美股各个细分领域总市值在千亿美金以上的上市公司主要位于协作、HCM、CRM、IT管理、财税等领域。这些领域的共性是赛道均具有入口效应—产品本身空间够大、且都是被客户高频使用的刚需性产品,这些基础功能可延伸出更多功能需求。而这些领域的整合者都是发家时自身的产品力足够强,能自然吸引忠实用户并完成从中小客户向大客户的攻坚,成为细分领域的小巨头,之后才开始利用飞轮效应通过并购赋能标的完成整合。

除产业龙头外,一批具备赋能和整合能力的PE也能成为整合者。Vista、Thoma Bravo等专注软件领域的Growth Equity(区别于VC),JMI Equity、Insight Partners、TCV等VC转型Growth Equity均采取Active invest的策略,通过并购等形式加速企业成长。

被整合者多数在细分领域具备差异化优势,但难以突破规模天花板。虽然大量企业在细分领域具备差异化优势,但跨产品和领域对技术、资本和管理能力提出更高的要求,难以突破规模天花板,这些长不大的小企业成为被整合的主要目标。近三十年来全球80%以上的软件领域并购规模在1亿美元以下,有上千家自身成长性不足的上市公司被收购,占到软件并购数量的13%,市值普遍在5亿美元以下。

对应中国市场,SaaS产业特征指向的并购逻辑不变。随着SaaS渗透程度逐渐提升,中国的并购活跃程度也将上升,整合者还得是产品力强、入口效应强、平台能力强的公司。发展过程中资本通过Active invest和Buy & Build助力企业缩短成长周期的逻辑也会延续。

但中国SaaS发展阶段整体滞后,市场环境与美国差异较大,尤其在付费群体、需求偏好、企业经营管理文化等方面差异更加显著。因此,中国SaaS企业在赛道选择及并购策略方面需要找到适合自己的路径。