隐藏在创新药泡沫下的估值陷阱。

我看创新药的热度已经下来了,那么有些小技巧可以跟大家分享下,毕竟炒作已经结束了一大半了,分享后估计今晚午夜前会删除。

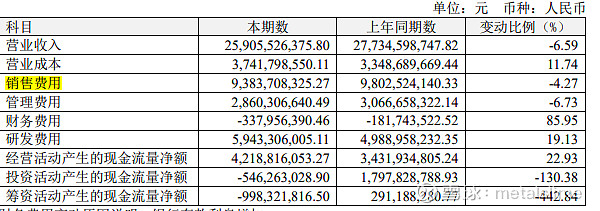

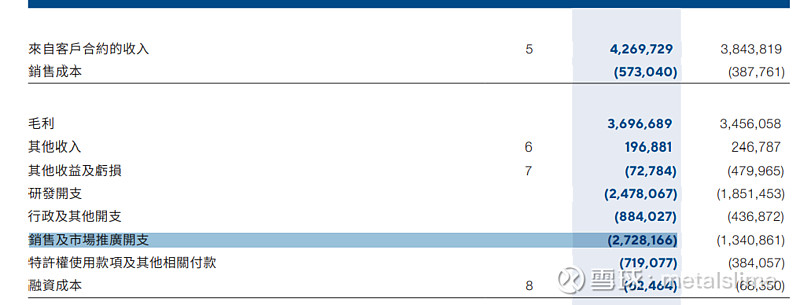

这波创新药行情比较重要的一个估值锚点来自于卖方对创新药企业采取了类似海外创新药企进行的一种估值模式,即销售峰值3倍营收给与市值,但是这其中存在非常大的一个谬误。

大家看出区别了吗?

中外药企在销售费用上存在巨大的不同,这决定了3ps的峰值估值体系下,在药品达到销售峰值的时候,中外药企剔除研发费用后实际上的净现金流差距达到了2.5倍之多,也就是说,同样是3ps的估值的国内外药企,实际上的盈利能力海外药企是国内药企的2-3倍左右