历史上几次战略抉择

●1988年,白酒价格管制放开,老窖主动降价降身段

结局:被茅子和五子抛离,和汾子卷得不可开交

●1992年,老窖反其道而行,推出1800元的金爵士

结局:脱离实际,高出当时茅子价格17倍,销售大幅下滑

●1999年,推国窖1573

结局:10年间利润从千万级别增长到40亿

●2012年,国窖1573出厂价两连跳,从619元涨到999元

结局:国窖1573销售脚踝斩

老窖意识到自己暂时没有定价权,那就在长跑中让五子跑前面

价格比你低点,慢慢和你分地盘。

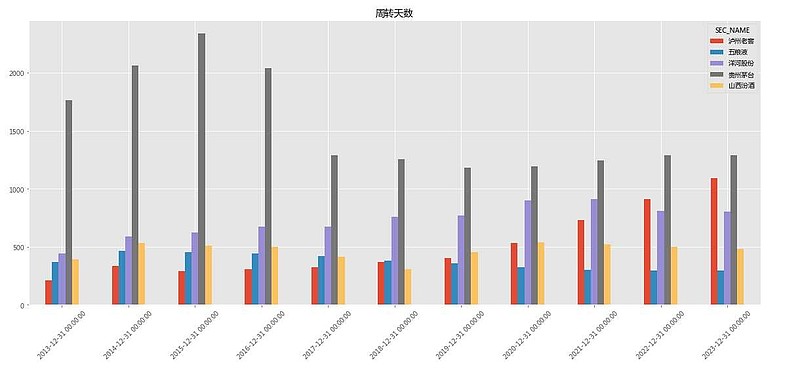

被人质疑的产能

有投资者从1573的销售中计算出基酒用量高于3500吨,高于官方公布的产能,质疑其使用了低等级老窖池。产能问题不宜操之过急,特别是消费者的心理还没扭转过来,物以稀为贵还是影响当下购买的重要权重。横向比较,要重视控制产能,毕竟你的存货周转天数增长得最快。但长远看,我不认为当下消费量达到了天花板,现在大局已经认识到提高消费提高收入在经济发展的重要性,人们收入提高后,众多消费品包括高端白酒会匹配到数以亿计计的以前不舍得花钱的潜在消费人群。我坚信未来我们会转回消费型结构,与之相随必然是经济再次腾飞。消费从占比40提高到国际平均水平的60%,带来消费增量反正我计算器已经忙得冒烟。

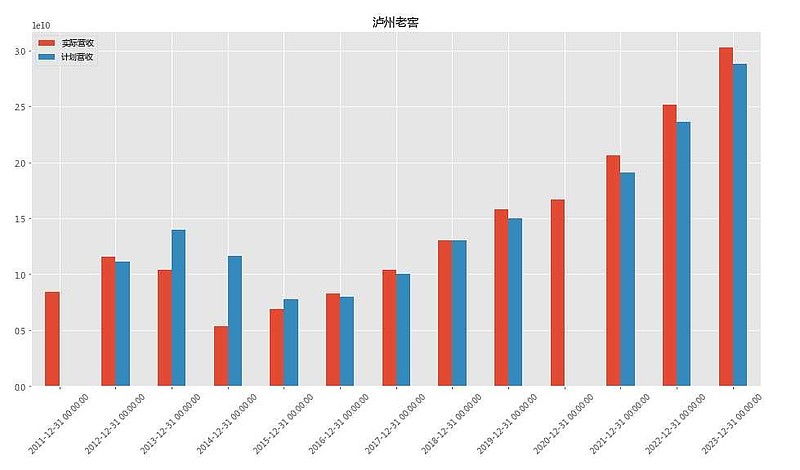

2024年的增长目标

公司管理层给出的2024年的增长目标是15%,往前查阅公司近10年计划,管理层的执行成功率超过70%。最近几年开始,公司计划增速都定在不低于15%的这个数字,我估计管理层有目的性保持公司的roe在30%以上,结合公司的分红习惯(50-60%分红),理论增速g=roe*(1-分红率),结果刚好就是公司定的目标。在管理层判断为白酒调整期的前提下,这个增速目标并不悲观。

我在5月中旬的时候买入了老窖,当时根据我自己cpr击球系统买入,系统计算增速参数也是15%,并假设10年后按净资产卖掉公司,并以此来获得一个较为保守的买入点。

cpr表网页链接

系统计算增速参数也是15%,并假设10年后按净资产卖掉公司,并以此来获得一个较为保守的买入点。

现如今浮亏20%,不过同期中证全指也跌了10个点,加之茅子最新出了点新闻,因此拖累了整个板块。因此这个浮亏是带有系统性的。

分析归分析,投资的第一原则是控制单一类型的过度暴露,现在我持有五,洋,泸三支票,相对算是重仓,没有加仓的计划。即便没有在21年,22年买入白酒,即便用了比较保守的估值方法来击球,买入依然可能浮亏20%,这就是投资里经常遇到的尾部风险。

我手上160支票,通过分散轮动中寻找机会,依然跑赢了今年最强上证50。