●沪深300股票指数简介

目前我国证券市场有上万个股票指数,在这其中,沪深300 股票指数作为一个十分重要的A股核心指数在市场中被频繁使用。 沪深 300指数是由中证指数有限公司选取沪深A股中市值大、流动性好的最具代表性的300只股票,利用市值加权/自由流通市值加权分级靠档方式编制而成,以综合反映沪深A股市场股票价格变动情况。目前,沪深300指数在完成其基本职能的同时,也已被广泛用于投资业绩的评价标准,也为指数化投资工具的创新提供了基础。

●沪深300资金关注度-有钱能使鬼推磨

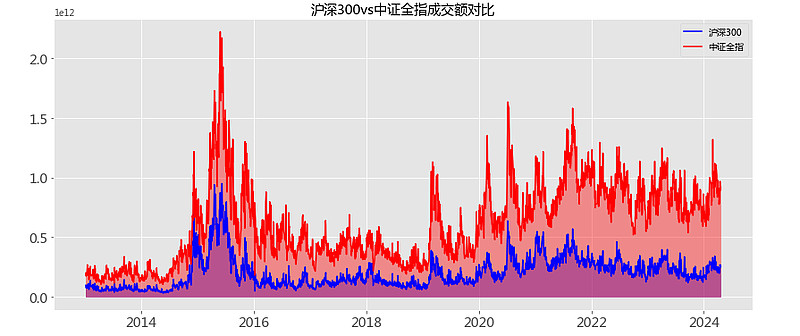

这里用沪深300成分股每日的成交金额汇总对比中证全指成分股每日成交金额,可以看到沪深300这三百只市值最大的股票在平常的交易日占据全市场的30%+,在2014,2015,2019,2020这些牛市年份,能占到50%+ 可以说每一次牛市,沪深300被市场关注度是最高的,甚至可以这样说,没有一次牛市沪深300会缺席 图一:

●宏观定战略微观定战术,沪深300近些年与什么因素有关

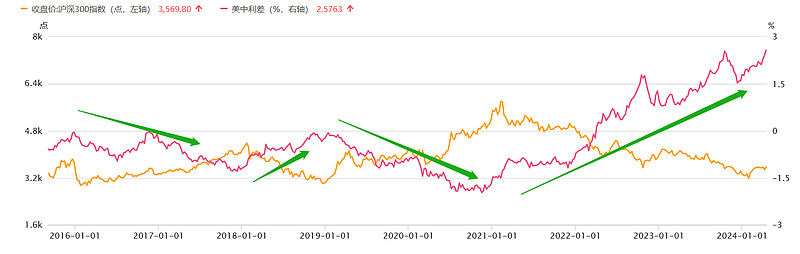

社融增量的预期改变---》中美利差的改变---》境外聪明资金配置中国资产

从2016年北向资金的排面逐渐增大后,这个逻辑越来越清晰(图二)

图二

当前时刻,美国利率水平已经处于高位水平,有一个明显的天花板,降息的力度不清楚,但降息的预期是可以预见的

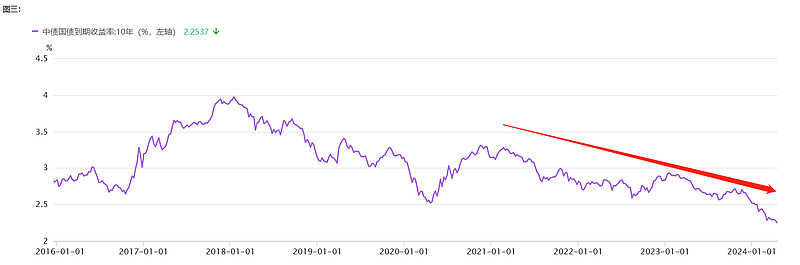

我国的十年期国债收益率水平处在低位(图三)

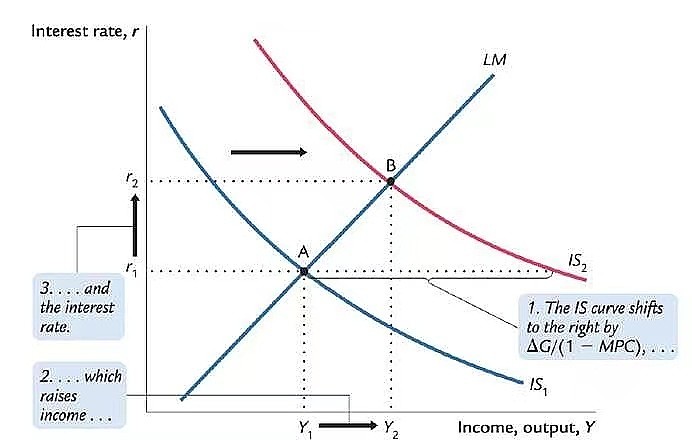

随着往后的财政政策更加积极,根据经典的IS-LM经济学理论,利率,通胀都会伴随者经济的进一步向好而逐渐上涨(图四),说人话就是积极的财政政策提升拉升经济,人们手上的钱去投资更有潜力的项目,减少国债定存的需求,从而资金供给下降,利率提高。

图四:

这个逻辑将触发中美利差的收窄

在微观层面,积极的财政政策会让社融数据更加有活力,这直接收益的行业就是银行

所以银行近期领跑市场也许是聪明资金已经嗅到了什么味道

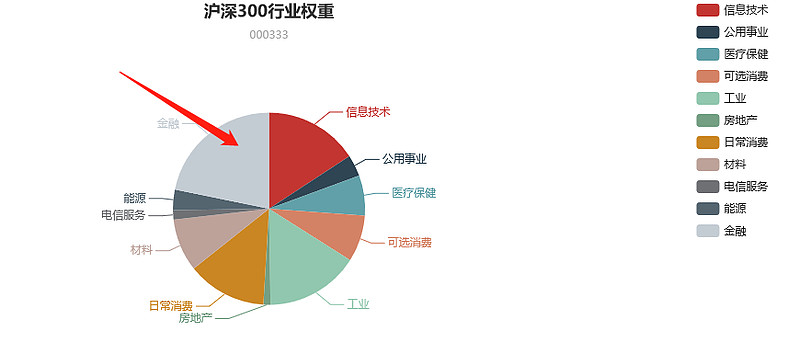

而沪深300的行业板块来看,银行等金融板块占据不少的份额(图五),车到牛市必有路,有路必有金融冲

当下沪深300及相关基金产品很值得重视起来

图五:

●指数增强基金与兴全沪深300指数(LOF)

指数增强型基金与指数型基金同属于股票指数投资工具,但它在被动型指数基金对标的指数进行有效跟踪的基础上,运用“择股”等主动投资策略,在控制风险的前提下,力求获取超越业绩比较基准的超额收益

省流:基金经理通过一定选股策略从沪深300三百支股票选一批未来涨得好的股票,争取牛市的时候涨多一点,熊市的时候跌少一点

兴全沪深300指数(LOF)全称为兴全沪深300指数增强型证券投资基金(LOF),属于开放式股票型投资基金。基金管理人为兴全基金管理有限公司。

基金业绩比较基准为沪深300指数X95%+同业存款利率X5%。

基金投资目标为采用指数复制结合相对增强的投资策略,即通过指数复制的方法拟合、跟踪沪深300指数,谋求基金资产的长期增值。

投资原则上,基金投资于股票资产占基金资产的比例为90%-95%,投资于标的指数成份股、备选成份股的资产占基金资产的比例不低于90%。

现金、债券资产以及中国证监会允许基金投资的其他证券品种占基金资产的比例为5%-10%,其中现金或者到期日在一年以内的政府债券不低于基金资产净值的5%。

●兴全沪深300指数(LOF)的详细分析

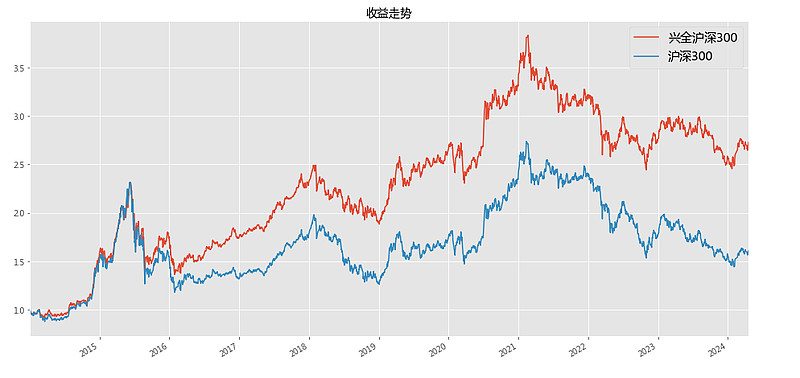

长期走势优于沪深300全收指数(含分红),获得坚实的超额收益,十年间超额收益多了接近1倍(图六)

图六:

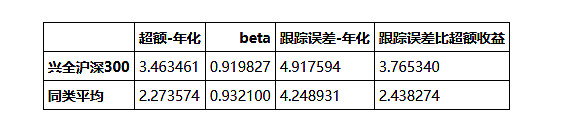

在合并统计2021年之前成立沪深300指数增强基金(合并AC类)中,共有45支

兴全沪深300指数(LOF)成立于2010年,在众多同类中属于元老级产品,久经沙场,团队的理念成熟稳定

计算2021年至今数据,兴全300的超额收益超过同类平均产品一个点,跟踪误差略高于平均值,但跟踪误差比上超额收益大于同类平均很多(图七)

图七:

指数增强类产品要产生超额收益,必然需要做出偏离指数的布局,但又不能偏离太多有失产品的初衷,因此基金经理需要平衡超额收益和跟踪误差之间的关系

显然申庆经理在这方面做得优于同行平均同类产品水平

超额收益是通过各方面细腻操作综合积累的,比如行业配置,风格配置

在行业方面

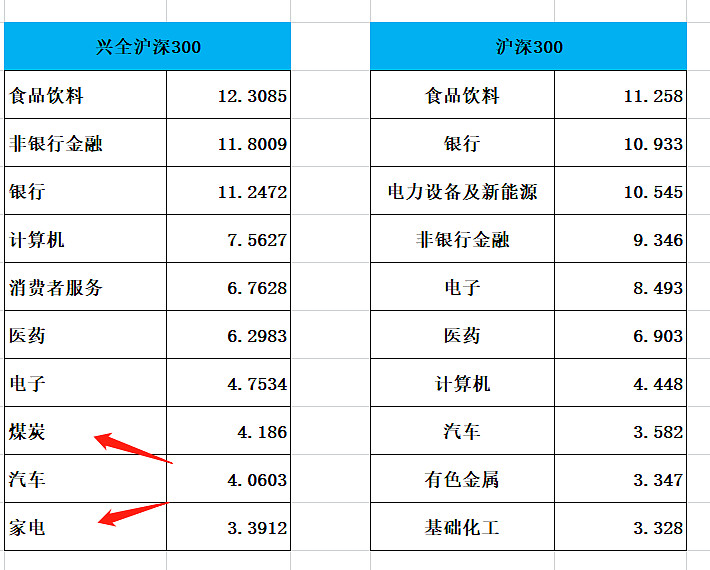

比如在2023年二季度,兴全沪深300和沪深300的行业有所差异

兴全增强了煤炭和家电的配置(图八)

图八:

到了2023年底,兴全沪深300又相对基准在银行和保险加大占比,在一定程度抵御了今年初的一波快速杀跌行情,同时依然保留煤炭行业的比重(图九)

图九:

有人可能会疑问,为什么不多买一点煤炭,煤炭行情这么好,是不是基金经理没有信心?

因为兴全沪深300是一个指数增强基金产品,无论在行业和风格上,偏离基准的幅度都是有约束的,不能无限偏离将风险留给客户

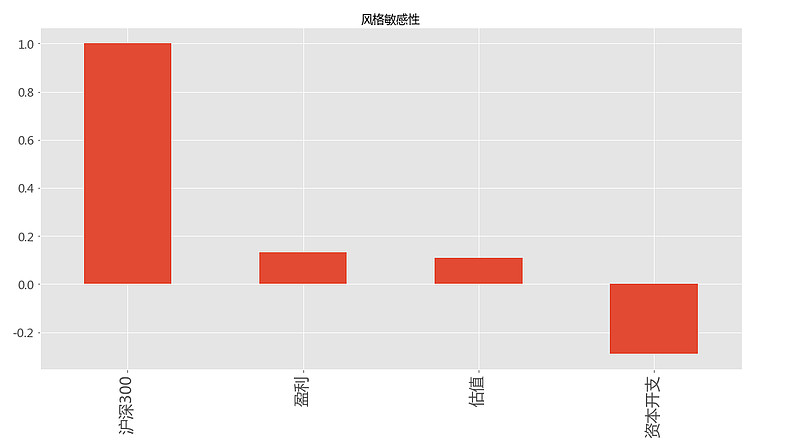

在风格方面,我分析了10种常见的风格,从近三年的信息看,基金经理偏好低估,盈利能力强,以及低资本支出的股票(图九)

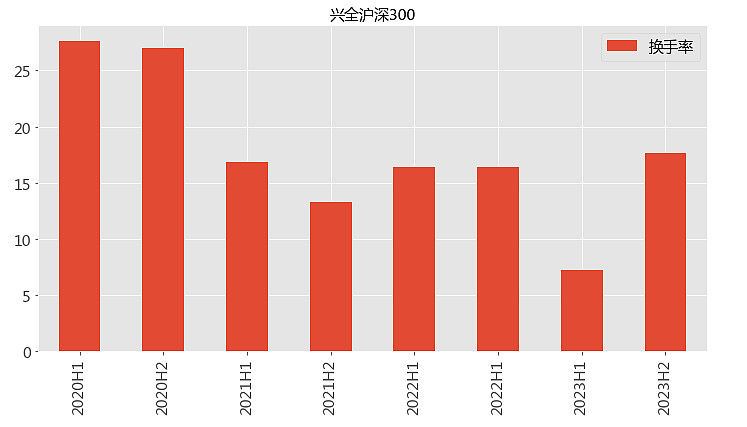

显然,申庆经理是一个基于基本面价值投资经理,难怪近几年的换手率平均在17%左右,这对于一个指数增强的基金来说是一个很低的水平,难能可贵(图十)

图九:

图十:

经过我自己的测算,兴全沪深300的超额收益还是有常规风格解释不了的,这就是基金经理的看家本领

如果套用Frazzini大神在2013年针对巴菲特多年优秀变现做的实证研究总结出基于便宜,安全,质量三个维度的巴菲特综合指标

又可以解释一部分超额收益,这部分篇幅太长,就不一一展开

简单点说,巴菲特选股指标很厉害,用巴特选股指标选股的人也厉害。

文章最后分享申庆经理与大家分享的几点思考作为结尾

A股唯一不变的是宏观经济和资产价格长期上升的大趋势,而投资以沪深300、中证800为代表的宽基指数,特别是指数增强基金,是个人投资者分享核心资产上涨红利、长期战胜市场的最优选择之一。投资要择高处立,向宽处行。 普通投资者投资指数基金,特别是宽基增强指数基金,在更长时间维度下被证明是更优的选择。成熟市场的发展也验证了这一点,要战胜指数是非常困难的。而跟随指数并适度增强,既有机会获得长期价值的红利,又不会错失成长的回报。 有趣的投资故事,我这里可能没有。因为指数增强管理追求的是严格约束条件下的低风险、多样化的超额收益来源。坚持稳健投资、价值投资、长期投资。#坚定选择兴全沪深300指数增强基金的理由#