市盈率pe这个估值指标不用介绍,做股票的投资者应该都知道。我直接用一个例子来引出今天的主题。

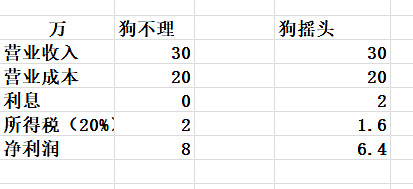

假设有两家分别叫狗不理和狗摇头的包子铺,他们凭借着互相抄袭,童叟无欺,只坑中年人的经营理念,拥有着相同的营业额和和营业收益率以及出品。不同的是狗不理店没有债务,狗摇头店有20万元的债务(利率10%)。

现在对他们的业绩进行分析

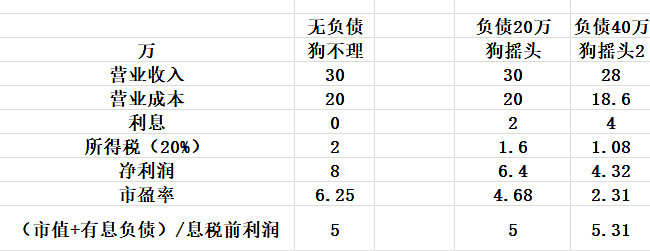

由于两家店一模一样,狗不理的市值50万,理论上狗摇头胡市值也是50万,但由于狗摇头有20万的债务,那么狗摇头市值就应该30万

此时,狗不理的市盈率=市值/净利润=50万/8万=6.25,狗摇头的市盈率=30/6.4=4.68

两家经营情况完全相同,经营现金流一样,由于负债率的不同,当使用市盈率计算估值时我们认为负债高的估值更低。

其他条件相同的前提下,负债会让估值显得便宜

按估值,我们选择投资哪家店,狗摇头?

假如大环境导致两家店的收入同比例下滑, 哪家店更值得投资,狗不理?

这就是市盈率存在的问题

假如我们使用(市值+有息负债)/息税前利润 ——-EV/EBIT评价估值

狗不理=50/10=5 ,狗摇头=(30+20)/10=5

两者的经营估值是一模一样的,并没低估高估之分

如果狗摇头的经营数据差些,负债高些,但市盈率也随之更低些,难道性价比更高?

以上这个例子让我们认识到,市盈率受债务水平和税率水平的影响太大,干扰我们从经营的角度去评价一家企业,而(市值+有息负债)/息税前利润 则一次性解决这个问题

现在我们知道为什么有的企业年年看似赚钱,但估值就是起不了,因为负债率和市盈率存在影响 ,从宏观上,我的股市太多依靠负债投资经济发展模式的股票,他们对大盘的影响较大,只有转变经济增长模式,股市才会开始长牛。

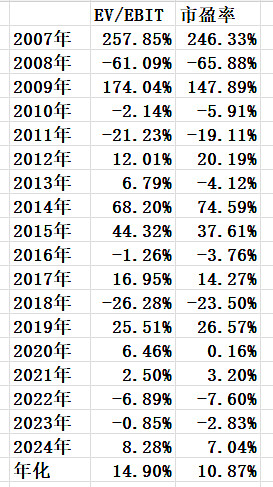

接下来进入实验阶段

如果按市盈率 和 EV/EBIT 两个指标分别选择100支所谓低估股票平均持有,每20天置换新的低估票,收益有什么区别

长期先来,年化收益查了4个点,别质疑这四个点,长期下来这可是蜜雪和喜茶的区别,是别人称呼自己雷总还是雷子的区别。

另外我之前发表的关于pb-roe框架选股的系列文章,也可以从考虑净资产收益率和市净率之间的性价比转变为分析企业资本收益率和EV/EBIT的关系,调整后也可以在理论上提高选股收益,后面有时间我写一篇相关文章。