最近,发生了一件有意思的事情。

雪球公司给已向数十家用“雪球"命名旗下金融产品的机构递送了律师函。我们熟知的雪球,是一个投资者交流交易平台,我也常在上面发文。而后面这个“雪球”命名的产品,是一种金融产品。

雪球结构产品并不是雪球旗下的产品,但从名字上很难区分。

抛开这个事件,我们先来看看此类产品——Autocallable“自动赎回型期权产品”,这个名字才是此类产品最正规、专业的名字。坊间流传的“雪球结构产品”充其量是个俗称。

产品的主要投资对象是:商品及金融衍生品类金融工具。这类产品成立的时候会挂钩一定的基础资产或指数作为挂钩标的。

那么,这类产品是怎么赚钱的呢?

需要了解两个概念:敲入事件和敲出事件。

当观察期内任意敲入观察日,挂钩标的收盘价相对于期初跌幅超过一定幅度,敲入事件发生;

当观察期内任意敲出观察日,挂钩标的收盘价相对于期初涨幅超过一定幅度,敲出事件发生。

只要发生敲出时间,那么产品就终止了。

那么我们就模拟一下这类产品的运行:

假如以中证500指数为挂钩标的,期限12个月、按照业绩报酬计提基准(年化)15%。这里的期限、报酬计提以及敲入价格幅度,不同产品是略有不同的,这里就是单纯的假设。

第一个场景:直接敲出。这个好理解,中证500指数收盘价大于或等于期初价格,直接敲出产品终止。按照业绩报酬计提基准年化15%。

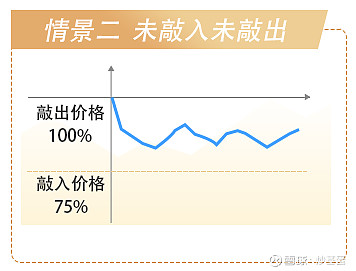

第二个场景:未敲入未敲出。也就是中证500指数没有发生敲出,但也没有跌破敲入价格(期初价格的25%),那产品到期(12个月)后就终止。按照业绩报酬计提基准年化15%。

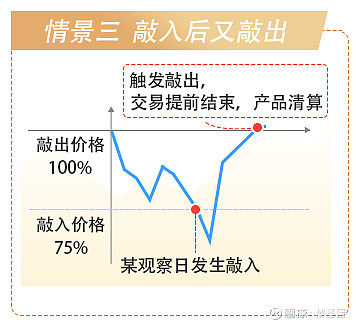

第三个场景:敲入后又敲出。市场大幅度震荡,中证500指数跌破敲入价格,而后又突破期初价格,发生敲出,产品终止。按照业绩报酬计提基准年化15%。

第四个场景:敲入后未敲出。中证500指数跌破敲入价格,但观察期(12个月)内。这个时候发生亏损,与中证500的同跌幅。

看了这四种场景,首先要明确的问题:这类产品并不是固收,是有亏损的可能性的。

对于此类产品:适合震荡上涨的行情,即市场长期不大跌,中长期温和看涨。

雪球结构本质上是一种奇异期权,设置有敲入敲出条件,最后的收益取决于挂钩标的资产的表现和敲入敲出事件是否发生。这类产品的复杂程度要远远高于我们平时接触的债券基金、股票基金等,适合风险承受能力较强的投资者,而且要对金融衍生品有一定了解的。

这类自动赎回型期权产品,国内2017年才开始出现。但随即就遇到了2018年,出现了大批的敲入。我们上面提到这类产品适合温和上涨的震荡行情,但2018年是单边下挫的行情。导致这类产品遭受暴击。

根据证券业协会和中证报价的统计数据,截至2022年2月末,雪球产品存续规模约为1500亿元,主要集中在股票指数,其中挂钩中证500指数的产品规模约为1100亿元,且敲入价格较为分散。

不少销售人员在推荐这类产品的时候,往往有一些不合规的表述,让投资者以为这是一种固收产品。

我想这也是雪球公司不遗余力的去维权的深层原因,“部分机构在其发行的自动赎回型期权产品上冠以‘雪球’字样,引起的诸多用户和投资者的混淆和误导,涉嫌侵犯雪球公司的注册商标专用权,损害雪球用户的利益。”

作为投资者,投资任何一类产品的时候,都要了解其投资范围、标的、风险程度等。切记不要望文生义。

这个雪球对簿雪球的事件,体现的不仅仅是雪球公司对知识产权的重视、对投资者的保护,还顺便普及了这类复杂的金融产品。对于投资者来说,塞翁失马。