Dream Big续:3G资本消失了?

原创 FirstredResearch 晨壹投资

3G资本,巅峰时期火到中国

很多中国资本圈内人都通过2017年出版的《Dream Big:3G资本帝国》中文译本,初识3G资本。即使不了解3G的圈外人,也对其持有的百威、卡夫、汉堡王、Tim Hortons等知名消费品牌耳熟能详。截止目前,3G已累计完成总规模达4700亿美元的控股收购,在全球PE中排名第二,仅低于黑石。

3G资本的发家史可以追溯到1970年代。雷曼、贝托和马塞尔三人从巴西一家本土投资银行起家,90年代成立了巴西第一家私募股权投资机构,之后三人重心转向控股收购,2004年成立了3G资本。从创立到2016年的12年间,3G资本一直聚焦消费领域,分别打造了三大平台:占全球啤酒销量30%的饮料平台百威英博、全球第五大包装食品平台卡夫亨氏、全球第三大连锁餐饮平台Restaurant Brands International(以下简称RBI)。

2016年,3G资本迎来高光时刻。

其控股的三家消费平台合计市值超过3300亿美元,企业价值达5300亿美元,按收入规模可以在全球消费品公司中排第二,仅略小于雀巢;同年,3G完成了成立以来第5只基金的募集,单只基金规模高达100亿美元,与KKR、黑石等比肩;随后《Dream Big:3G资本帝国》中文译本出版,备受国人推崇。

但2017年传记风靡中国资本圈之时也是3G光环褪去的转折点。

已投的资产组合表现从2017年开始崩坏,至今三个平台合计市值已下滑至1600亿美元,跌去了一半还多;合计EBITDA从322亿美元跌至244亿美元,下滑了近25%。新投资也未再现往日壮举,2017年曾试图以1430亿美元要约收购联合利华未果,2019年曾竞标收购估值约150亿的蒂森克虏伯电梯失败,募集的100亿资金几乎未动。

3G资本没有消失,但确实陷入窘境。市场很关注,3G资本很焦虑。采访中3G创始人也无奈地表示需要等待下一个Mega Deal的出现。

为什么过往的成功突然不可复制了?

3G过往成功的“三板斧”

不可否认2016年之前3G的投资空前成功且并非偶然,其投资策略曾被连续复制三次。《3G资本帝国》一书详细阐述了其核心策略:(1)只做控股型Mega Deal并长期持有,(2)聚焦消费领域的头部品牌并大幅消减成本,(3)不断叠加并购实现规模扩张;构成3G过往成功的“三板斧”。

首先,资金来源具有独特的优势,可以只做控股型Mega Deal并长期持有,无形中提升了竞争壁垒。3G管理资金主要来自创始人和高净值个人自有资金,资金使用约定非常灵活,没有传统PE常见的投资期限、单笔交易最大比重等限制。因此,3G可以集中持仓,只做Mega Deal;可以不急于追求短期业绩,选择盈利不佳的标的实施全面改造;还可以不追求DPI,选择继续投入资金做大规模。至今3G在百威英博、卡夫亨氏、RBI三个平台仍持股23%、17%、31%,从首次并购算起持有期分别已有22年、9年、11年。

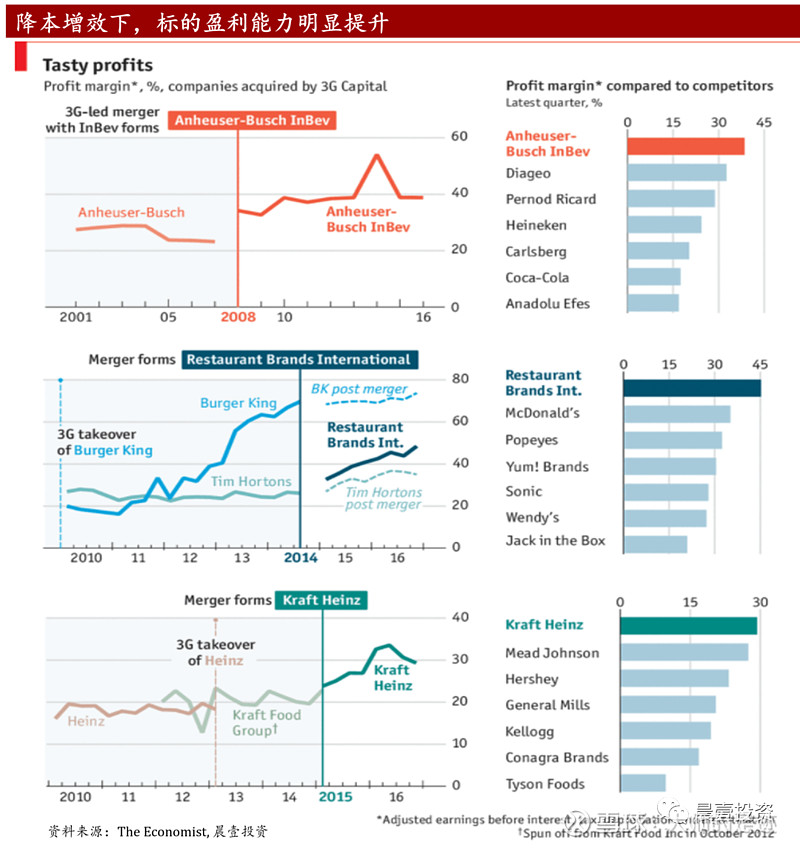

其次,聚焦消费领域头部品牌,可以在保证收入稳健增长的同时最大限度的消减成本,提升EBITDA率。3G专注寻找经营不善、价值低估的头部消费品牌,这些品牌具有寡头地位、用户粘性高、即使加大债务和削减成本也不会影响收入稳定性。3G控股的百威英博、卡夫亨氏、RBI三个平台在代表性的收购整合前后,在收入稳定增长的同时相继实现了EBITDA率从20%到40%(收购安海斯布希08-10年)、从27%到31%(收购卡夫15-16年)、从39%到45%(收购Tim Hortons14-16年)的提升。

平台改造完成后,再基于协同效应叠加收购,扩大利润提升市值。3G于1989年以6000万美元收购陷入经营困境的巴西本土啤酒厂博浪,二十余年间经历四次整合成为国际龙头百威英博,EBITDA从1997年的7亿美元增长到2017年的176亿美元,市值最高近2400亿美元;2013年联手伯克希尔哈撒韦280亿美元私有化番茄酱龙头亨氏后,于2015年合并了拥有肉类、奶酪和通心粉等调理食品及杂货业务的卡夫,合并上市时EBITDA已从3.2亿美元上升至36亿美元,市值约950亿美元;2010年以45亿美元私有化经营不善的汉堡王后,于2014年合并了加拿大咖啡连锁品牌Tim Hortons 更名为RBI,EBITDA从4亿美元提升至近16亿美元,2017年再次合并北美炸鸡连锁Popeyes,市值最高至200多亿美元。

时势造英雄,成功源自时代红利

3G“三板斧”的成功,背后是时代赋予的红利。

互联网泡沫破裂后,美国实体经济逐渐复苏、消费领域再次开启黄金十年。2003年到2016年,美国实际GDP增速恢复到2%-3%,中国加入WTO后大量低价商品向美国出口,使美国维持低通胀的同时消费支出增长强劲,年化增速超过5%。

低通胀也让美国的利率环境一直宽松友好,十年期国债收益率一路从5%下降到2%以下。而资本市场在经历泡沫破裂的洗礼之后一直相对理性克制,标普500指数PE均值从8倍缓慢回复至15倍左右,最高不超过20倍。高权益收益率和低利率催生了80年代以来的全球第二次杠杆收购浪潮。大型收购的纪录不断被打破,对上市公司私有化的比例再次提高;消费品公司因成长性好、确定性高,成为最受杠杆收购青睐的领域之一。

回看3G成功打造三个平台的过程,正是处于控股并购浪潮、消费黄金十年的时代红利期。3G 发起的几次大型收购主要集中在2004-2016年,交易的估值倍数基本能控制在16倍EV/EBITDA以下,上市整合后到2017年巅峰期估值能提升至20倍EV/EBITDA左右。同时杠杆运营到极致、融资成本也非常低,以2008年英博啤酒收购安海斯-布希为例,3G能实现杠杆率10:1,融资成本仅为3%。

今非昔比,“三板斧”几乎失效

如今, 3G大获成功依赖的时代机遇消失殆尽,让“三板斧”几乎全面失效。

估值再创历史新高,平台型交易和叠加型交易均难下手。

2010年以来,标普500必需消费品指数PE从16倍上升到28倍,已经超过了近20年的高点,前20家大型消费品公司的股权收益率中位数从2010 年的7%降至目前约4%,与杠杆融资利息之差也降至近20年的低点

高企的估值、收窄的利差让3G资本遭遇双重打击。一方面,已投平台无法找到估值合理的叠加并购标的导致成长不及预期,成长受限反过来压制了平台的估值水平;另一方面,杠杆交易、私有化交易困难重重,很难再物色到平台型标的。

再加上名声在外、标签鲜明, 市场上甚至出现了针对3G潜在收购对象的投机行为,进一步抬高了潜在收购对象的价格。在亨氏与卡夫合并之后,对冲基金激进投资者Pershing Square向奥利奥等品牌母公司亿滋国际投资了56亿美元,押注其为3G最有可能的下一个目标,亿滋国际市盈率一度上涨至接近40倍。

消费者偏好转变、渠道变革对传统消费品类头部品牌造成颠覆性影响。

随着代际跃迁和互联网的深度渗透,消费者偏好已发生转变。一方面,更加个性化的需求不断被满足,各种细分新品类新品牌层出不穷,传统品牌大单品的需求被蚕食;另一方面,新时代崛起的新消费群体更关注食品饮料的健康属性,传统的酒精饮料和包装食品由于不够健康而逐渐被市场抛弃。

以饮料市场为例,近十几年美国兴起各类苏打水等新型非酒精饮料,啤酒整体销量自2015年起开始下滑,同时精酿啤酒成为新宠,渗透率从2011年的5.7%增加到2020年的13%,导致大众啤酒市场急剧萎缩。主攻大众啤酒市场的百威英博因此收入下滑。

美国的消费品渠道也在近十几年里发生了颠覆性变化。一方面,线上渠道占比从不足5%已提升到15%以上,传统消费品牌的渠道控制力不断被瓦解;另一方面,线下渠道加速整合,美国前四大超市集中度从90年代20%上升到2018年的47%,传统消费品牌的渠道议价能力被削弱,同时渠道依赖垄断优势持续打造同质低价的自有品牌,其中包装食品市场中渠道自有品牌的市占率已提升至25%,进一步打击传统消费品牌的销售和盈利。传统食品品牌卡夫亨氏的业绩因此受到牵连。

时代红利不再,百威英博和卡夫亨氏均折戟。

百威英博收入在2017年后掉头向下,三年累计下降18%,EBITDA率从40%下滑至34%,净债务/EBITDA比例高达5倍,市值已从2017年高点超过2000亿美元腰斩至目前不到千亿美元。

卡夫亨氏从2017年起EBITDA率从31%持续下滑至26%,比合并前还低,期间以1430亿美元要约收购联合利华的并购扩张计划也宣告失败,市值已从高点1130亿美元下滑至450亿美元。

唯有RBI尚能享受餐饮市场红利,发展相对平顺

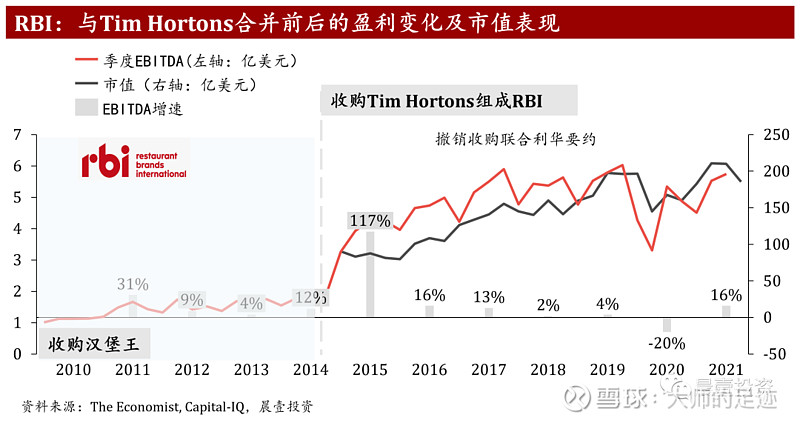

虽然资本市场红利消失并购扩张难以持续,但连锁餐饮向国际市场渗透的时代机遇仍在,使得餐饮连锁平台RBI仍能兑现内生增长。快餐连锁品牌汉堡王、咖啡连锁品牌Tim Hortons通过海外市场扩张、提高加盟模式占比不断扩大销售、提升盈利率,EBITDA从2012年6.5亿美元上升到近10亿美元,近年来市值一直稳定在200亿美元左右。

结语

没有“一招鲜”,投资机构更需快速迭代

本质上,3G成功的“三板斧”与典型的控股收购策略—“加杠杆、降成本”并没有显著区别。只是3G高度聚焦消费领域的Mega deal更容易博取大众眼球,同时3G对绩差企业、加杠杆的高承受力和砍成本的强执行力,使其可以在资本市场和消费市场红利期将收益增长发挥到极致。

但资本市场和消费市场一旦发生变化,就显现出了3G“三板斧”的时代局限性。产业内驱动变量不断发生变化,即使公认最抗周期的消费产业也在持续迭代,不同品类、渠道、品牌也会周期波动。3G作为传统PE机构,相对缺乏对产业的深刻洞察力和前瞻的布局能力,未能及时顺应产业及资本市场变迁,导致近几年市场表现不佳。

在长期发展的道路上,投资机构其实和实业企业并无二致,时代赋予了成长机遇的同时也在变迁,没有永恒的“一招鲜”,也需要不断走出舒适圈,寻找新的成长曲线。拿下一场战斗容易,赢得整个战役困难,如何穿越周期、保持长青是每个投资机构必须面对的课题。

3G已经在尝试转型。2019年末首次跨出消费领域,尝试竞标收购蒂森克虏伯电梯业务,只是没有成功。幸而,3G相对传统PE更像实业控股集团,没有投资、退出期限的约束,还能为转型腾挪足够的时间和空间。且看未来3G如何走出窘境。

本文仅供研究交流,不代表任何投资判断和观点