众所周知,毛利率越高的产品,产品附加价值越大,茅台酒的毛利率一直为90%以上,也就是100元的茅台酒,其直接成本不到9元,为什么卖这么贵还有人买呢?

本质上是茅台特殊的品牌优势和消费情怀。所以理论上,茅台想卖多少钱就卖多少钱,品牌、体验就是茅台的高附加值,因此毛利率可以很高。

既然如此,是不是每一个企业都追求高毛利率?并非如此。普通消费品要走高利润路线,很有可能陷入卖不出去、业绩恶性循环下滑的困局,比如卤味行业。

放不下亮眼财报数据,$周黑鸭(01458)$ 因涨价走上高端路线

从卤味行业企业披露的财务数据来看,2022年以来,整个行业都因消费环境和疫情影响,背负较大的成本压力,面临业绩下滑的境况。

那企业怎么办?不难看出,涨价成为了公认调节数据的优势工具!

实际上,涨价既是企业应对被动式的成本上升影响的主要策略,也是企业想要主动维稳和拉升企业利润最简单、粗暴的方式。

据媒体报道分析,卤味行业均有不同程度涨价,其中周黑鸭几乎年年都在涨价,周黑鸭的个别大单品如鸭脖、鸭掌的价格涨幅预期更是达30%以上。

从美团APP销售显示,周黑鸭网络渠道销售的锁鲜辣脖一份为34.9元(230g),绝味鸭脖销售的招牌鸭脖一份25.9元(200g)、煌上煌酱香鸭脖19.9元(170g)。

这就意味着周黑鸭鸭脖500g约75.87元、绝味鸭脖500g约64.75元、煌上煌酱香鸭脖500g约58.53元、紫燕食品整只百味鸡500g52.8元。@涨价

消费者高呼周黑鸭大单品鸭脖已消费不起,太贵了,这会怎么样呢?

从消费心理来说,鸭子吃不起,吃鸡也可以,维稳消费群体不外溢及分流成了周黑鸭第一个潜在难题。

明知山有虎,为何偏要剑走偏锋,卖这么贵?企业的的核心经营要义是盈利!

2022年,周黑鸭毛利率为55%,煌上煌毛利率为28.16%,紫燕食品的毛利率是16%,整个卤味行业都受成本影响,毛利在调节下滑,但周黑鸭却依旧维稳毛利率保持在55%以上,实际上,周黑鸭历史最高毛利在2016年达62.32%。

当然,高毛利受商业模式等多因素影响。对于周黑鸭来说,维持住了高毛利,就能够赚钱吗?从销售净利率来看,周黑鸭只有1.07%,煌上煌仅0.98%,而紫燕食品5.98%。它再一次证明了,企业赚钱是个复杂模型,光靠涨价和高价没有用,内在的营运能力仍然竞争的关键!

过去,周黑鸭的高毛利模式让它赚到钱了吗?周黑鸭的归母净利润在上市第2年2017年达到顶峰,为7.616亿元,从此便出现逐年下降,2018年降幅近三成,换言之,在疫情开始之前,周黑鸭的净利润就在走下坡路,而疫情进一步催化,2020年的净利润和营收才双双创下新低。2022年全年,周黑鸭总营收为23.4亿元,同比下降18.3%;公司拥有人应占净利润为2528.3万元,上年同期的净利润为3.424亿元,同比下降了92.6%。显然,无论是过去还是现在,高毛利的表现和涨价的手段没有挽救周黑鸭的趋势,反而挫伤了消费欲望。

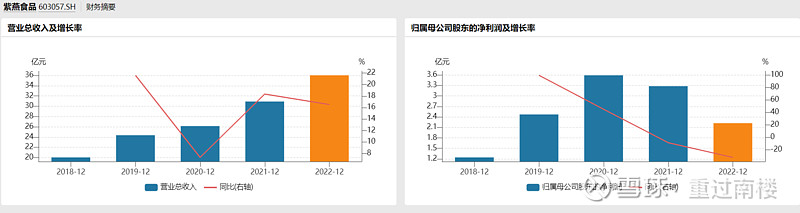

反观同业后发力量,紫燕食品表现出了强劲的业绩韧性,2022年公司实现营收36.03亿元,同比增长16.51%;净利润2.22亿元,下跌32.28%;营收规模和利润规模赶超周黑鸭。2021Q1,紫燕食品实现营收7.55亿元,同比增长13.84%,环比减少31.67%;净利润为4464.69亿元,同比增长60.29%,环比增长了874.49%。

周黑鸭的客户正在出逃,大单品面临被反超

对于周黑鸭来说,压力不止如此,高端的鸭脖可能正在遇南墙,大单品的杠杆效益正在消减。从产品来看,周黑鸭的营收构成主要包括鸭及鸭副产品、其他产品(包括卤制红肉、卤制蔬菜产品、其他卤制家禽及水产类)。其中鸭及鸭副产品在2022年实现营收18.123亿元,上年同期为24.152亿元,同比下降约25%。该类产品占周黑鸭总营收的比例也从2021年的84.2%下降至77.3%。

让人岌岌可危的是,除了绝味和煌上煌,新品牌正在合围。2022年刚上市的佐餐龙头紫燕食品主打佐餐卤制品,代表性产品有夫妻肺片、百味鸡、紫燕鹅等,消费场景倾向于家庭消费;同时,兼顾休闲卤制品领域,代表性产品有鸭翅、鸭锁骨、凤爪等,其产品规避一超多强,同时产品结构不断向鸭货细分赛道延张,很难说未来不会替代鸭货三巨头。

万店规模成为双刃剑,最怕“规模”越大压力越大

从市场数据得知,2022年,周黑鸭的每张采购订单的平均消费是57.9元,2021年同期是57.8元。通过涨价,单客消费维稳了,但不可忽视的是,周黑鸭的总销量目前已直线下降,从2021年的35259吨下降到了2022年的27789吨,门店增长但总销量下降了21.2%。

与此同时,受限于此前坚持自营模式,当前周黑鸭单店收入也处于下滑态势,即使2020年推出单店特许经营模式,高价打击伤害下,消费者如果“买不起”也难支撑不起单店收入,那么,未来的万店规模将成为“毒蜜饯”,吐不出来,咽不下去。

显然,比起如何快速赚到钱,怎么让消费欲望和复购率上去才是送命题!此时此刻,“高毛利”的长衫和“高净利”的信仰都不如卖得多、卖得快。

而遵循“收入 =单价×数量最大化”的原则,或许像走菜市场、市井路线的$紫燕食品(SH603057)$ 正在低调、低姿态形成反超势力,与高端路线不同,“亲民”路线的好处是发挥资金高速的流转效用,最终的利润也能达到一定水平。正所谓,与民同“乐”才能与民同“在”。

在当前消费境遇下,求生存是很多消费行业的关键命题,比起不可比拟的“$贵州茅台(SH600519)$ ”和“爱马仕”们,低毛利率高运营或许是竞争关键和可考虑商业战略。

对于投资者而言,不要光看数据,还要看企业有没有穿越周期的能力。