一、概念

关于“非经常性损益”的基础性概念就不写了,科目太多,也没必要全部搞清楚,知道大概意思就行:虽然非经常性损益,确确实实是属于公司损益的一部分,也已经包含在利润表中,但是它不是“经常性”的损益,不可持续,所以它不同于主营业务的营业利润,因此被称之为“非经常性”的损益。

所以在利润表里,从营收开始,减去成本、减去三费、加减营业外收支,一路算下来的净利润,是公司全部的、含有经常性损益和非经常性损益的净利润。

非经常性损益的数值是多少?虽然已经包含在财务报告的合并利润表中,但却没有列出具体的科目,而是在报告的《主要财务指标》中单独列了一个《非经常性损益项目和金额》表,所以不要去利润表里找了。

《主要财务指标》中,列出了净利润,又单独列出“扣非净利润”、即扣除非经常性损益后的净利润。扣非净利润体现了公司经常性、可持续性盈利的能力。从上述概念看,扣非的计算公式应该是:扣非净利润 = 净利润 - 非经常性损益。既然是损益,就可正可负,因此,扣非利润相比净利润就可大可小。

二、举例

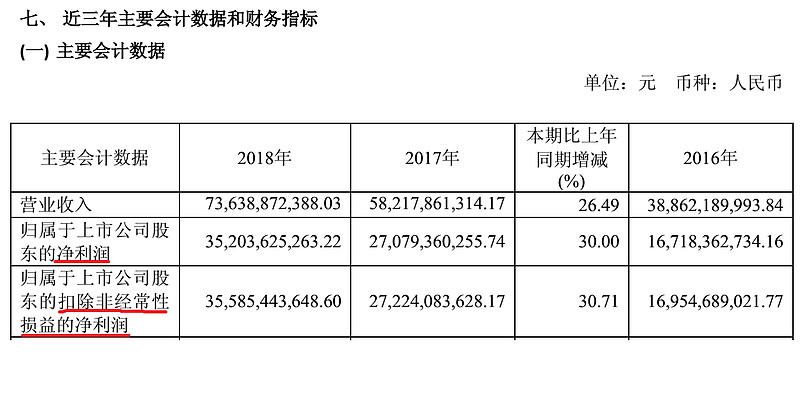

用茅台的2018年报举个例子:第二节《公司简介和主要财务指标》,第十节《财务报告》——《合并利润表》。

如上图:第二节(七)、净利润352.04亿,扣非净利润355.85亿。按照扣非的公式,扣非净利润 = 净利润 - 非经常性损益,所以,非经常性损益 = 352.04 - 355.85 = - 3.81(负3.81亿)。

在年报中验证一下,如下图:第二节(十)、合计 - 3.82亿(负3.82)。四舍五入的结果,按“元”计算是完全相符。

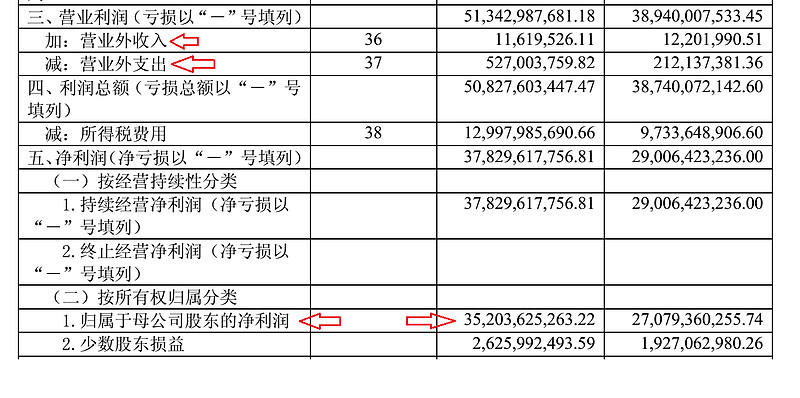

再去合并利润表里找一下,如下图:归母净利润352.04亿。但是非经常性损益的数值,并不直接等于“营业外收入-营业外支出”,再回上图去验证一下。

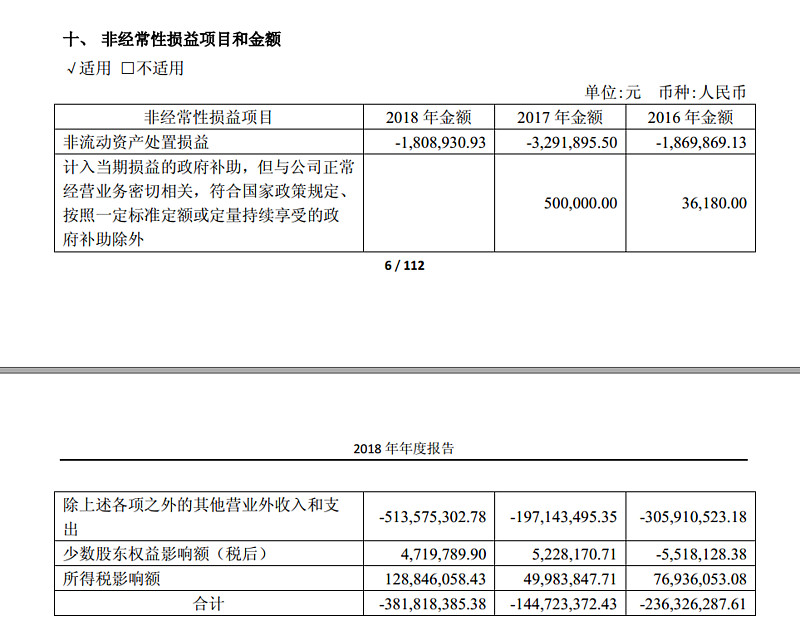

第二节(十)中非经常性损益项目中的1/2/3项,分别是:非流动性资产处置损益、计入当期损益的政府补助、除上述各项以外的其他营业外收入和支出。从第3项的表述可以猜测,这3项加起来就是全部的营业外收入和支出。

验证。非流动性资产:- 1808930.93;政府补助:0.00;

除上述各项的营业外收支:- 513575302.78。三项合计:- 515384233.71。

看合并利润表的营业外收支情况。营业外收入:11619526.11;

营业外支出:527003759.82。

合计:11619526.11 - 527003759.82 = - 515384233.71 。

完美符合。

所以,公式就是这样:

扣非净利润 = 净利润 - 非经常性损益 = 352.04 - (- 3.82) = 355.86亿。

三、简单点说

一瓶茅台卖价1000元,营业成本20元,营业利润就是980,假设非经常性损益只有营业外收支,净额是100元(就是收入多、支出少),那么利润表里的净利润就是980 + 100 = 1080元,扣非净利润就是1080 - 100 = 980。

如果营业外收支的净额是 -100元(收入少、支出多),那么净利润就是980 - 100 = 880元,而扣非净利润就是 880 - (-100) = 980。

同理,有每股收益,也有扣非的每股收益。