沉闷的市场氛围下,有一个观点是:在“历史的垃圾时间”里,智者应该躺平、看戏、等待垃圾时间过去,或者换个地方寻找繁荣。

但这并不适用于生物医药领域,诚然国内很多医药公司被低估,且一直没能回到正常水平,可生物医药的进程始终向前。在ASCO、EHA、EASL、ADA,振奋人心的临床结果层出不穷;商业史上出现了首个市值突破5000亿美元的纯医药公司——礼来,随后由于在代谢疾病和神经退行性疾病上的成果,礼来市值已经来到8000亿美元;一级市场上,AI制药掀起前所未有的热潮,近两年有大量资金涌入。

国内公司也在积极参与这场生物医药进化,只是在过去一段时间内,中国创新药这个年轻的赛道仍然缺乏政策支持。现在,全链条支持创新药发展的全国性方案终于出台:国务院审议通过《全链条支持创新药发展实施方案》,从审评审批、准入、使用到资本支持,尤其创新药参照国际定价、基本医保外支出等创新药全链条支持即将成为现实。

《全链条支持创新药发展实施方案》正式文件全文尚未公布,但几个月来从网传文件到官方宣布,医药行业或许已经探到了“政策底”。有券商人士的评价是,创新药的研发速度有望加快、研发成本有望降低、研发质量有望提高、投资回报率有望提升。

回顾中国生物医药产业的发展史可以看到,大刀阔斧的改革为创新药的发展开辟了道路。自2015年以来,《关于改革药品医疗器械审评审批制度的意见》《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》等里程碑式文件的发布,都激活了生物医药产业链的活力。

结合过去半年到一年的数据,我们想讨论:为什么生物医药从未走进所谓的“垃圾时间”,以及我们为什么需要重要的政策支持去“抢时间”。

如此矛盾的创新药

国内医药产业,尤其是创新药领域,最脆弱也最有韧性。

中国创新药发展时间不长,自诞生起就一直被催熟,基础研发较为薄弱,前几年短暂出现了整个市场踊跃出钱,一级、二级接力,帮助创新药持续获得资金的现象,换来了一些企业的突破。经历了一波迅速增长后,创新药人才积累和资本投资经验,以及生物医药相关基础设施有了质的提升。但环境和政策之下,创新药资金的撤退来得太快,让国内创新药企业承担起“民生”让利功能也来得太急。

回报预期无法实现,创新药融资受阻,整个医药产业的资金循环和发展飞轮停滞。根据Wind数据,中国医药企业亏损企业占比已到达了历史高位。1-4月全国规模以上医药工业企业收入8077.8亿元,仍在继续下滑——尽管同比下滑0.8%的降幅已经比去年的剧烈下跌有所改善。

但另一边,创新药仍然生根发芽结出果实。根据美柏必缔数据,2024年上半年,中国医药企业共达成48笔跨境License-out交易,数量创新高,其中临床前和IND两大前期阶段项目占据较大比重。

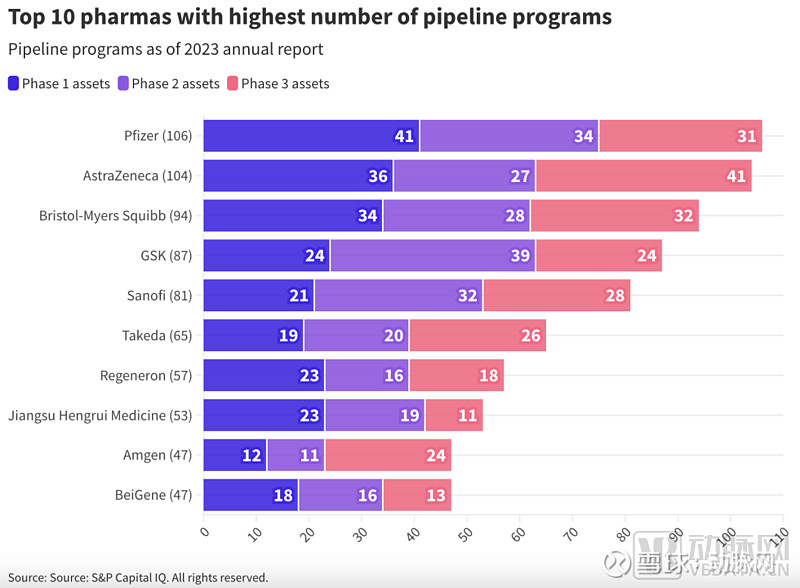

这样的BD盛况来自于中国创新药研发的迅速增长和海量积累。截至2023年底,从在研新药公司来看,中国的新药研发企业数量占全球的16%;从在研新药管线上来看,中国的新药研发数量超过6000项,这两项均列全球第二。仅在2023年,中国1类新药的IND受理品种就有1241个,同比增长31.7%。

恒瑞、百济神州这样的公司,在管线数量上甚至已经位列全球前十。

但矛盾的是,在这样巨量的创新药管线背后,研发费用占比始终不大。2023年,486家A股上市医药企业的研发费用总额约为1192亿元,研发投入占比约4.72%。

其中,2023年百济神州全年研发费用125.3亿元,占比约71%。百济神州是国内研发最慷慨的药企,在百济神州上市之前,A股药企中研发投入最慷慨的是恒瑞医药。但直到2023年,恒瑞医药研发投入也仅有61.5亿元,这还是十年时间研发投入增长超十倍的结果。

而2023年全球前十大MNC的平均研发费用为127.18亿美元,平均研发支出占比23.7%。据Nature子刊分析,海外创新药回报率创下20年新低,几乎没有账面回报,而MNC对研发的巨额投入从未止步,因为医药是需要持续重金押注创新才能得到回报的行业。

既要与MNC有一争高下的勇气,又要考虑行业发展初期成本受限的问题,还要适应支付环境。即使是在这样“既要又要”的夹缝中,中国创新药依然做出了不少成绩,再加上医药行业与民生的密切相关性,对医药的合理支持政策可能比任何行业都更迫切。

共此凉热?没这回事

上半年,A股495家医药企业中只有45家股价上涨,也就是说,超过9成医药股下跌。而在仅有的几十家上涨公司中,涨幅超过50%的只有4家,相比之下2023年同期涨幅超过50%的多达31家。

千亿市值的医药企业,如今仅剩5家,分别是迈瑞医疗、恒瑞医药、百济神州、片仔癀,与药明康德。医药股市值TOP 20合计总市值1.9万亿元,较2023年上半年的2.4万亿元,缩水20.8%。

创新药ETF成立四年来,最高点(1.638元)的时间是2020年8月,跌到2024年6月,只有最高点的零头。

而由于创新药企业的特殊性——产品商业化前大概率处于持续亏损状态,在严格的科创板上市门槛面前,今年上半年新上市的创新药企业数量直接为0。

对比之下,港股情况稍好,顺利拿到资本市场入场券的医药企业有4家,总募资金额约为19亿港元,当中包含“国内自免第一股”荃信生物,以及首家以18C规则上市的企业“AI制药第一股”晶泰科技。

下半年港股可能会迎来更多生物医药IPO。安永全球IPO主管George Chan近日在接受媒体采访时透露,目前其公司香港资本团队非常忙碌,预计下半年新股数量会增加,未来五年香港IPO市场将显著改善。港交所正在处理的IPO申请共有89家,已获上市委员会批准待上市的有16家,生物医药企业是其中主力。

港股医药企业,尤其是多家18A企业去年起陆续实现盈利。可即便如此,18A中有20家的市值已经下跌超90%,而整体看港股医药企业仅有科伦博泰生物、信达生物、康方生物三家公司市值实现了增长。

但大洋彼岸已经逐渐走出寒冬。

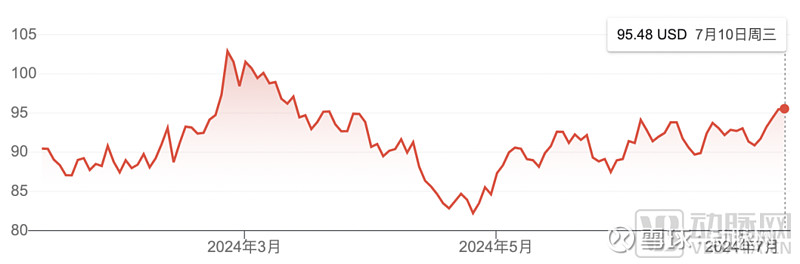

XBI指数

二级市场来看,XBI指数处在93美元上下,低于2024年2月底103.52美元的近期高点,但这一数字仍高于2023年10月反弹开始时的65美元低点。

Biotech基本面明显向好,后续市场和并购活动处于创纪录水平。Raymond James董事总经理Brian Gleason透露,美股二级融资市场目前的融资规模已超过220亿美元,创历史新高,同期最接近的是2021年的188亿美元。

这意味着临床数据有不错表现的公司可以拿到钱,现金流提升的公司数量正在增加。Biotech的原研创新非常活跃,这也是资金流入该行业的基础。这些强劲的基本面因素,加上较低的利率,会使Biotech在今年晚些时候有更加良好的表现。

一级市场融资方面,超过50家美国Biotech在今年上半年完成了1亿美元以上融资,其中包括种子轮融得10亿美元的AI蛋白设计公司Xaira,获得4亿美元资金的精准免疫公司Mirador,Sam Altman热捧的AI制药公司Formation Bio等等。

Endpoints News指出,如果这一速度持续下去,2024年生物技术领域融资规模可能会超过2020年和2021年的鼎盛时期。

相应地,美国风险投资公司也在积极募资,为出手项目准备子弹。这其中有新的基金,例如高盛的首只生命科学基金募集了6.5亿美元,同时老牌Biotech投资者也很忙,Arch Venture在2月概述了筹资30亿美元的计划,而Canan Partners最近为其第13只基金增加了1亿美元。

中国和美国是全球为数不多能够支撑完整Biotech生态系统的国家。然而,美国Biotech生态的特点是,即便在行业遭遇寒冬时期,新一轮创新、新一波公司也能迅速涌现。其显著特征在于其持续的市场资金供给,即使在市场低迷时期,资金流动仍然活跃,尤其是MNC财力雄厚,通过BD活动持续为Biotech创造价值和机会。

美国Biotech寒冬更像是泡沫出清,为有价值的创新腾出空间和资源,市场的净化过程结束后,真正有实力的公司和项目就会重新获得资金支持。这种机制确保了行业的持续创新和发展动力。

当生命科学的创新高地又在为新一轮的Biotech发展蓄力,中国创新药在这时停留和踟蹰就太过可惜。

接下来期待什么?

事实上,经济学家米塞斯并没有给出“历史的垃圾时间”定义,相反他指出:历史事件的发生,都取决于特定时刻个体和集体的选择和行动。每一个人的选择都会对历史产生影响,即使这种影响看起来很小。

中国生物医药产业链的每个环节,都在做出让行业进步的选择。比如多年来坚持做药初心的公司与创始人,亦或是金融机构的创新探索,以及一些愿意陪伴中国创新药成长的投资机构。

再比如我们可以看到,国内创新药可及性也在不断提升。从获批上,2024年上半年,中国首次获批上市的新药共计44款,其中一类创新药物占据了显著位置,达到23款。此外,另有近50款新药在中国获得了新的适应症或新剂型的批准。

从支付上,近期各地也有政策推出。根据《北京市支持创新医药高质量发展若干措施(2024年)》,对符合条件的新药新技术费用,不计入DRG病组支付标准,单独支付;广州方面则提出,建立广州重大创新药产品目录,建立目录产品的采购奖励机制。

此前一般认为,创新药物发展的困境集中于支付环节,这涉及多个关键问题:如何纳入医疗保险体系,如何进入医院系统,如何获得医生处方,以及如何确保患者能以合理价格获得这些药物。这些挑战构成了创新药物从研发到最终惠及患者的复杂路径。

我们非常期待看到《全链条支持创新药发展实施方案》的正式全文,如果方案能得到落实,那么这一困境很可能得到改善。虽然困境不太可能通过单一的高层政策文件得到即时且全面的解决,但是政策对创新药物的重视无疑传达了一个积极信号。这表明在国家战略层面,创新药物被视为新质生产力的重要组成部分,并将得到大力支持和发展。

中国生物医药绝不应有垃圾时间。相反,这是一个值得我们去颠覆旧有模式、超越现有限制、实现新的突破的时期。

*封面图片来源:pexels

近

期

推

荐

声明:动脉网所刊载内容之知识产权为动脉网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

动脉网,未来医疗服务平台