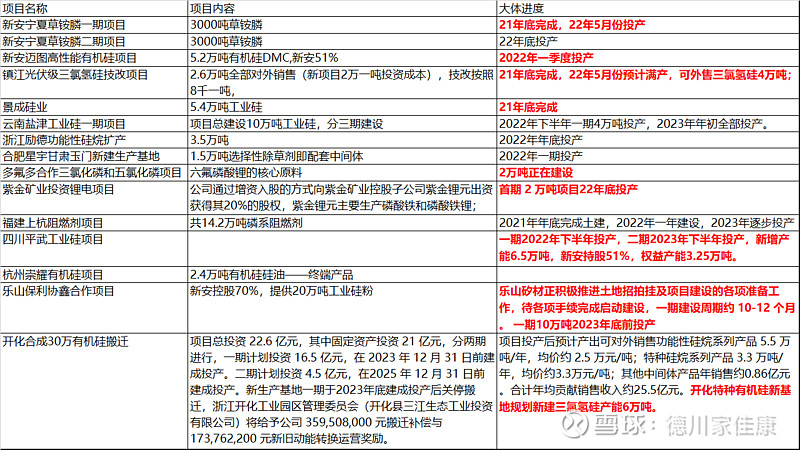

二季度草甘膦均价跌了小1万,有机硅DMC跌了差不多1万,二季度利润和一季度基本持平,可能有几点原因,草甘膦订单一季度的时候就已经接单并锁价一部分订单,草铵膦和光伏三氯氢硅有一些贡献但应该不多,有机硅终端化比例提升弥补了DMC降价的损失,2季度美元汇兑损益预计并弥补部分利润,总之这个业绩应该略超预期的;

根据项目的投资进度来看,接下来应该不会更差了,下半年疫情影响减弱,旺季来临,新项目陆续满产并贡献增量,终端化率持续提升,开始脱离周期逐渐走向成长,值得期待,对于只有5PE的综合化工集团来说,这时候要做的只能是握紧筹码,静待花开。![]()